Comprar Cripto

Pagar com

USD

Comprar e vender

HOT

Compre e venda criptomoedas através da Apple Pay, cartões, Google Pay, transferências bancárias e muito mais

P2P

0 Fees

Taxas zero, mais de 400 opções de pagamento e compra e venda fácil de criptomoedas

Cartão Gate

Cartão de pagamento de criptomoedas, que permite transações globais sem falhas.

Negociar

Básico

Negociação à Vista

Negoceie criptomoedas livremente

Margem

Aumente o seu lucro com a alavancagem

Conversão e negociação em blocos

0 Fees

Opere qualquer volume sem tarifas nem derrapagem

Tokens alavancados

Obtenha exposição a posições alavancadas de uma forma simples

Pré-mercado

Negoceie novos tokens antes de serem oficialmente listados

Futuros

Futuros

Centenas de contratos liquidados em USDT ou BTC

Opções

HOT

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Arranque dos futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para ganhar recompensas generosas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Earn

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Launchpad

Chegue cedo ao próximo grande projeto de tokens

Pontos Alpha

NEW

Negoceie ativos on-chain e desfrute de recompensas de airdrop!

Pontos de futuros

NEW

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Compre na baixa e venda na alta para obter lucros com as flutuações de preços

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Centro de Património VIP

A gestão personalizada do património potencia o crescimento dos seus ativos

Gestão de património privado

Gestão de ativos personalizada para aumentar os seus ativos digitais

Fundo Quant

A melhor equipa de gestão de ativos ajuda-o a lucrar sem complicações

Staking

Faça staking de criptomoedas para ganhar em produtos PoS

Alavancagem inteligente

NEW

Sem liquidação forçada antes do vencimento, ganhos alavancados sem preocupações

Cunhagem de GUSD

Utilize USDT/USDC para cunhar GUSD y obter rendimentos ao nível do Tesouro

Mais

Resultados da pesquisa de "OOKI"

Durante quanto tempo mais a “fachada descentralizada” dos empréstimos on-chain conseguirá aguentar?

Introdução

“Desde que o código seja suficientemente descentralizado, não existe entidade legal, por isso a regulação não tem onde atuar.” — Este foi, durante muito tempo, o refúgio em que muitos empreendedores de empréstimos on-chain acreditaram. Tentaram criar um “banco algorítmico” sem CEO e sem sede.

No entanto, com a decisão do caso Ooki DAO nos Estados Unidos, este manto de “despersonalização” está a ser gradualmente rasgado pelas entidades reguladoras. Sob uma lógica de “regulação penetrante” cada vez mais rigorosa, até onde poderá ir o empréstimo on-chain?

Empréstimos on-chain: O banco autónomo da Web3

Os empréstimos on-chain podem ser entendidos como uma máquina automática de empréstimos sem operação humana, cujas funções principais incluem:

Pool de liquidez automática: Os credores depositam dinheiro numa pool pública gerida por código e começam imediatamente a receber juros.

Colateralização excessiva: Os mutuários devem depositar ativos de valor superior ao montante do empréstimo, para controlo de risco.

Taxa de juro algorítmica: A taxa de juro é definida automaticamente por algoritmos conforme a oferta e procura de fundos.

金色财经_·2025-12-04 12:42

O Hacker WazirX está vendendo SHIB Coin e essas altcoins, comprando isso!

O hacker da WazirX liquidou SHIB Coin, MATIC, PEPE para obter mais 43.799 ETH. O hacker ainda possui outros altcoins no valor de 12-15 milhões de dólares, incluindo CHR, CELR, OOKI e FRONT. Aparentemente, o hacker está segurando ETH até a esperada alta com a aprovação do Ethereum ETF.

Kriptokoin·2024-07-19 00:05

A US CFTC ganhou o processo, o que foi divulgado no primeiro caso DAO global?

Analise o processo Ooki DAO de uma perspectiva legal.

巴比特_·2023-06-14 07:44

O que o CFTC dos EUA ganhou no primeiro caso contra o DAO global?

Em 9 de junho de 2023, a Comissão de Negociação de Futuros de Commodities dos EUA (doravante denominada "CFTC") anunciou que havia vencido um julgamento em seu processo contra a organização autônoma descentralizada Ooki DAO, e o tribunal basicamente apoiou todas as reivindicações da CFTC. Se a Ooki DAO não apelar, seus membros podem enfrentar as consequências da responsabilidade civil depois que o julgamento entrar em vigor e ser responsabilizados pela multa de $ 643.542 no julgamento. Quanto ao próprio DAO, ele está prestes a enfrentar o destino de ser permanentemente desligado e excluir o conteúdo relacionado.

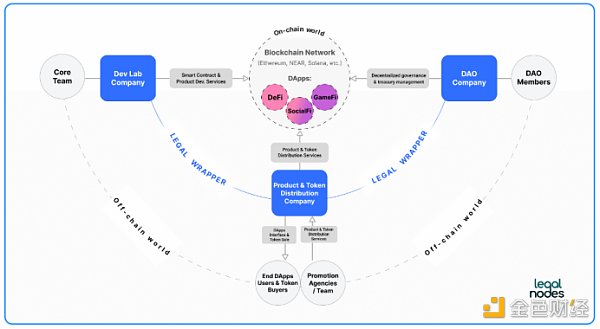

A equipe da irmã Sa acredita que no caso rápido e controverso de CFTC Vs. Ooki DAO, o valor mais importante é criar um precedente para DAO como um "réu qualificado" sob a lei dos EUA. Em essência, DAO é identificado como uma "entidade legal " ser tratado. Claro, este tratamento não significa...

金色财经_·2023-06-14 06:10

CFTC ganha processo contra Ooki DAO, estabelecendo um precedente para DAO assumir responsabilidade legal

DAOs on-chain não estão mais fora da lei.

星球日报·2023-06-13 10:15

CFTC ganha processo contra Ooki DAO, DAO também deve ser responsabilizado

Resumo

No caso CFTC v. Ooki DAO, como a Ooki DAO não tinha réu, a CFTC obteve uma vitória esmagadora.O tribunal decidiu que a Ooki DAO encerrou as operações nos Estados Unidos + fechou o site para deletar o conteúdo + multou $ 643.542;

O juiz concordou com a CFTC em definir a DAO como uma organização sem personalidade jurídica, de modo que a DAO possa arcar com a responsabilidade legal como objeto do processo;

Depois que o DAO pode ser processado, a cadeia não é mais um lugar fora da lei, e as agências reguladoras de aplicação da lei podem usar isso como um avanço para supervisionar os projetos DAO, DeFi e DEX na cadeia;

DAO na cadeia = Associação sem personalidade jurídica = Todos os membros de governança participantes podem arcar com as responsabilidades conjuntas e solidárias da DAO.

1. CFTC...

金色财经_·2023-06-13 03:48

Ooki DAO será multado em US$ 643.000 após vitória da CFTC

A plataforma de negociação também será forçada a fechar seu site e operações.

A Commodity Futures Trading Commission (CFTC) dos EUA disse em 9 de junho que obteve uma vitória legal contra a Ooki DAO em um caso que abriu precedentes.

Ian McGinley, diretor da CFTC Division of Enforcement, disse:

“Os fundadores criaram o Ooki DAO como uma fuga, com o objetivo expresso de operar uma plataforma de negociação ilegal sem responsabilidade legal.”

Ooki DAO fecha e paga $ 643.000

A Ooki DAO pagará uma multa civil de US$ 643.542, e a DAO também será condenada a cumprir uma proibição permanente de negociação e registro, disse a CFTC.

Ooki Dao e hosts de terceiros também serão forçados a fechar o site e excluir o...

奔跑财经·2023-06-11 11:50

Carregar mais