Премия за риск и стоимость капитала

На финансовых рынках инвесторы не берут на себя риск бесплатно. Если инвестиция несёт неопределённость, она должна обеспечивать дополнительный доход как компенсацию — этот доход называется премией за риск.

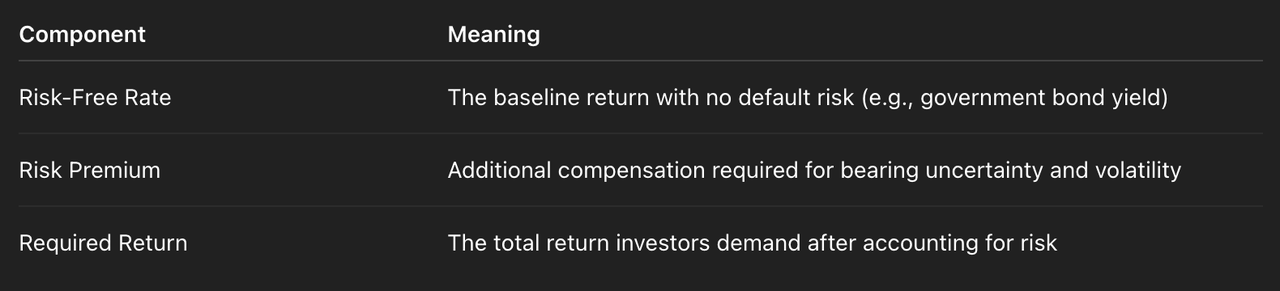

Базовая логика представлена в таблице ниже:

Формула: Требуемый доход = Безрисковая ставка + Премия за риск. Стоимость капитала определяется этой структурой.

Когда компания привлекает капитал, она должна предложить ожидаемый доход, соответствующий уровню риска, чтобы заинтересовать инвесторов. Чем выше риск, тем выше стоимость капитала; чем выше стоимость капитала, тем ниже оценка компании.

Для инвестора источники премии за риск включают:

- Кредитный риск (вероятность дефолта)

- Рыночный риск (системная волатильность)

- Риск ликвидности (сложности ликвидации)

- Политический и регуляторный риск

- Риск информационной асимметрии

Когда рыночные условия нестабильны, премия за риск растёт; при оптимистичном настроении и высокой ликвидности премия за риск снижается. Поэтому колебания цен активов часто связаны не с изменениями самого актива, а с изменением требований рынка к компенсации риска.

Процентные ставки, дисконтирование и временная стоимость

Если премия за риск объясняет, как оценивается неопределённость, то процентные ставки и механизмы дисконтирования объясняют, как оценивается время. Основной принцип в финансах — один доллар сегодня стоит больше, чем один доллар завтра. Это временная стоимость денег.

В TradFi оценка активов по сути — это дисконтирование будущих денежных потоков. Акции, облигации или недвижимость оцениваются как сумма будущих денежных потоков, дисконтированных по определённой ставке.

Например:

- Рост процентных ставок → увеличение ставки дисконтирования → снижение текущей стоимости будущих денежных потоков → снижение цен активов

- Снижение процентных ставок → уменьшение ставки дисконтирования → рост текущей стоимости будущих денежных потоков → рост цен активов

Поэтому политика процентных ставок центральных банков влияет на все активы.

Ставка дисконтирования обычно состоит из двух компонентов:

- Безрисковая ставка

- Премия за риск

Таким образом, процентные ставки влияют не только на рынок облигаций, но и на оценку акций и движение капитала.

Если рынок ожидает роста процентных ставок в будущем, долгосрочные активы обычно испытывают давление; если ожидается увеличение ликвидности, активы роста часто выигрывают. В модели дисконтирования время и риск объединяются.

Волатильность и механизм формирования рыночных ожиданий

Если процентные ставки оценивают время, а премия за риск — неопределённость, то волатильность отражает консенсус рынка относительно будущей неопределённости.

Волатильность — это не сам риск, а ожидание рынка относительно будущих колебаний цен. В традиционных финансовых рынках волатильность формируется несколькими ключевыми факторами:

- Различия в макроэкономических ожиданиях участников рынка

- Изменения ликвидности

- Уровень плеча и давление маржи

- Неопределённость из-за крупных политических решений или событий

- Спрос на хеджирование на рынке деривативов

Волатильность обладает самоукрепляющейся динамикой:

- Рынок растёт/падает → волатильность увеличивается → модели риска ужесточаются → пассивное снижение плеча → дальнейший рост волатильности

- Рынок стабилизируется → волатильность снижается → плечо увеличивается → повышается аппетит к риску

Подразумеваемая волатильность на рынке опционов напрямую отражает, как рынок оценивает будущий риск. Например, когда инвесторы массово покупают защитные опционы на продажу, подразумеваемая волатильность растёт, что свидетельствует о повышенных ожиданиях риска на рынке. Волатильность сама стала отдельным торгуемым активом.