Деривативы созданы не для усложнения рынков, а для более точного управления рисками. Их появление связано с реальными экономическими потребностями: фермеры стремятся зафиксировать цену на урожай, компании — хеджировать валютные риски, а инвесторы — управлять волатильностью рынка.

В процессе развития деривативы приобрели три основные функции:

- Хеджирование рисков

- Усиление плеча

- Повышение эффективности выявления цены

Понимание деривативов — это не запоминание названий продуктов, а осознание того, как они изменяют распределение рисков.

Фьючерсы и Форварды: фиксация будущих цен

Появление фьючерсов и форвардов связано с практическим вопросом: если будущая цена неизвестна, можно ли её зафиксировать сейчас?

Форварды — это самая ранняя форма: внебиржевое (OTC) соглашение между двумя сторонами о расчетах по активу по фиксированной цене в будущем. Форварды гибкие, но несут кредитный риск из-за отсутствия центрального клиринга.

Фьючерсы — стандартизированная версия форвардов, торгуемая на биржах, где клиринговые палаты гарантируют расчеты и существенно снижают риск дефолта.

Основные механизмы фьючерсов:

- Стандартизированные условия контракта (количество, срок поставки, тип)

- Требования к марже

- Ежедневные расчёты по mark-to-market

- Механизм принудительной ликвидации

Фьючерсы используются не только для хеджирования рисков, но и как инструменты для спекуляций.

Например:

- Сельскохозяйственные производители открывают короткие позиции по фьючерсам, чтобы зафиксировать будущие цены продажи

- Инвесторы открывают длинные позиции по индексным фьючерсам, выражая бычий взгляд на рынок

Наличие фьючерсных рынков позволяет сегодня торговать будущими ценами, значительно повышая прозрачность ценообразования.

Опционы и логика ценообразования волатильности

Если фьючерсы фиксируют направление, опционы фиксируют права. Опционы предоставляют держателю право, но не обязательство, купить или продать актив по установленной цене в будущем. Поэтому покупатели опционов платят премию, а продавцы принимают потенциальный риск.

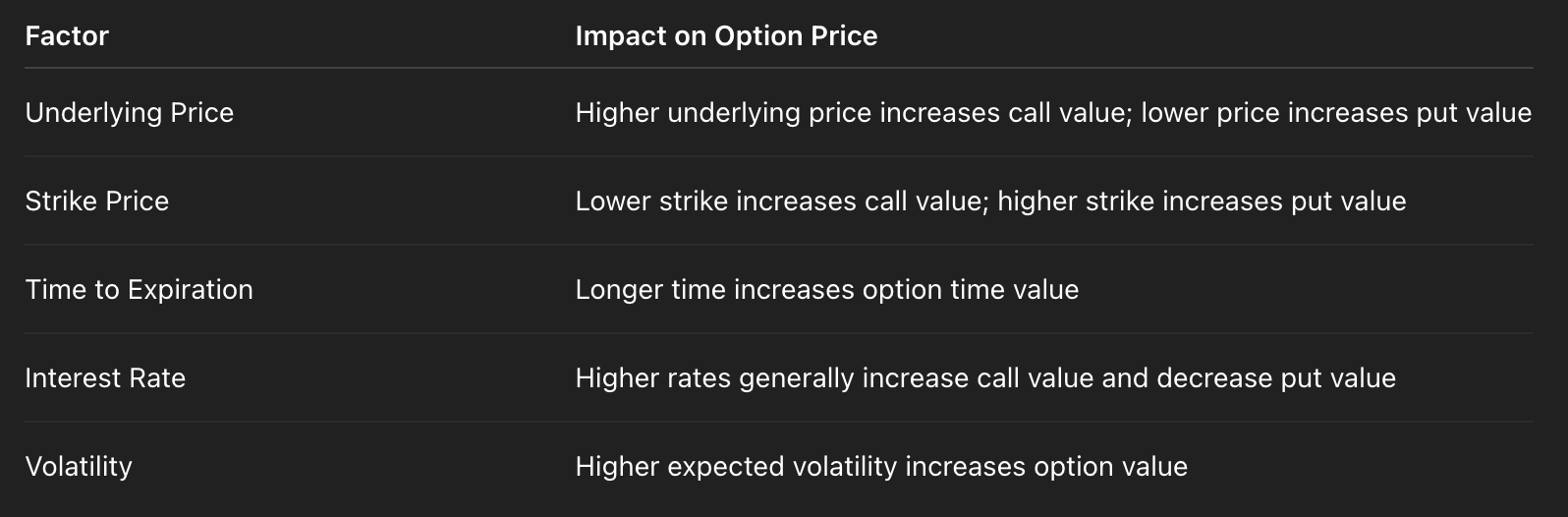

Цена опциона зависит не только от текущей стоимости базового актива, но и от ряда переменных:

Ключевой переменной выступает волатильность. Чем выше волатильность, тем ценнее опцион, поскольку вероятность сильных колебаний цены возрастает. На опционах фактически торгуют степенью будущей неопределенности, и поэтому подразумеваемая волатильность считается важным индикатором настроений рынка.

Например:

- Во время паники на рынке растет спрос на опционы на продажу, а подразумеваемая волатильность увеличивается

- В спокойный период волатильность снижается, и опционы становятся относительно дешевле

Опционы позволяют инвесторам делать ставки не только на направление цены, но и на вероятность существенных движений.

Свопы и структурированные продукты: механизмы передачи риска

Своп — это контракт об обмене будущими денежными потоками. Его суть — не торговля активами, а обмен структурами риска.

Наиболее распространённый пример — процентный своп:

- Одна сторона платит фиксированную ставку

- Другая платит плавающую ставку

С помощью этого механизма компании могут конвертировать кредиты с плавающей ставкой в фиксированные структуры или наоборот.

Суть свопов — передача одного типа риск-экспозиции другой стороне, более готовой принять этот риск. Структурированные продукты строятся на этом принципе, объединяя несколько деривативов. Например:

- Комбинация облигаций и опционов для создания продуктов, защищённых основной суммой

- Деление денежных потоков с разными сроками погашения для формирования многоуровневых структур доходности

Такие продукты используют финансовую инженерию для разделения риска на разные уровни и продажи инвесторам с различными предпочтениями риска.

Риск не исчезает, он перераспределяется.

Как деривативы повышают ликвидность рынка

Объем деривативных рынков зачастую значительно превышает размер спотовых рынков — и это не случайность.

Деривативы повышают ликвидность за счет:

- Предоставления инструментов хеджирования, позволяющих маркетмейкерам делать более узкие спреды

- Снижения требований к капиталу (механизм плеча)

- Привлечения большего числа участников рынка

- Создания более эффективного процесса выявления цены

Если по активу существуют активные фьючерсные и опционные рынки:

- Спреды между ставками покупки и продажи на спотовом рынке сужаются

- Крупные сделки легче поглощаются рынком

- Движения цены лучше отражают реальное соотношение спроса и предложения

Деривативы — не просто дополнение к спотовым рынкам; они являются ключевым двигателем ликвидности спотового рынка.