Глава Центробанка Тайваня Ян Цзинлун заявил, что в будущем будет реализована стратегия параллельного развития двух направлений: с одной стороны, продолжится оптимизация TWQR и продвижение трансграничной совместимости, с другой — поступательное развитие оптовой CBDC и токенизированной финансовой инфраструктуры. В 2024 году объём операций через TWQR достиг 582 трлн новых тайваньских долларов, что в 23 раза превышает ВВП за тот год. Ян Цзинлун предупредил о рисках стейблкоинов, сравнив их с «банками-диких кошек» — в истории такие банки из-за отсутствия регулирования и недостаточных резервов приводили к массовым банкротствам.

Стейблкоины — историческое предостережение «банков-диких кошек»

В своём выступлении Ян Цзинлун особо предостерёг о рисках стейблкоинов, использовав историческую метафору «современных банков-диких кошек» (Wildcat Banks). «Банки-дикие кошки» — это феномен банковского хаоса в США в эпоху свободного банкинга (1837-1863), когда любой желающий мог открыть банк и выпускать собственные банкноты, зачастую размещая банк в отдалённых районах и не имея достаточных резервов золота или серебра. Когда вкладчики пытались обменять бумажные деньги, банки часто не могли выполнить обязательства, что приводило к массовым банкротствам и финансовым паникам.

Ян Цзинлун считает, что современные стейблкоины несут аналогичные системные риски. Хотя крупные стейблкоины, такие как USDT и USDC, заявляют о 1:1 обеспечении активами, их прозрачность, стандарты аудита и регуляторные рамки всё ещё значительно уступают традиционной банковской системе. Эмитент USDT, компания Tether, давно подвергается критике из-за непрозрачности аудита и вопросов к структуре резервов. В случае потери доверия на рынке и массового вывода средств остаётся неизвестным, смогут ли стейблкоины выдержать давление на ликвидность.

Предупреждение главы Центробанка Тайваня имеет важное значение для формирования политики. Оно свидетельствует о том, что регуляторы Тайваня настроены к частным стейблкоинам осторожно, если не скептически, что контрастирует с тенденциями ряда стран Европы и США, где активно разрабатывается законодательство для стейблкоинов. Центральный банк Тайваня отдаёт предпочтение выпущенной государством CBDC, а не стейблкоинам, выпускаемым частными компаниями.

Такая позиция также отражает значимость монетарного суверенитета для центральных банков. Несмотря на привязку стейблкоинов к фиату, право эмиссии находится в руках частных компаний, что ослабляет контроль центрального банка над денежным предложением. Если стейблкоины получат широкое распространение в платёжной сфере, может появиться тенденция «замещения государственной валюты частной», что ни один Центробанк не сочтёт приемлемым.

Четыре ключевых риска стейблкоинов и банков-диких кошек

Непрозрачные резервы: банки-дикие кошки скрывали нехватку резервов, аудиторские стандарты стейблкоинов крайне неоднородны

Уязвимость к банкротствам: при массовом выводе средств может не хватить ликвидности

Регуляторный вакуум: в эпоху банков-диких кошек не было единого регулирования, сейчас регулирование стейблкоинов также фрагментировано

Системные риски: крах одного крупного стейблкоина может вызвать цепную реакцию и ударить по всей криптоэкосистеме

Предупреждение Яна Цзинлуна прозвучало очень своевременно. Уже в 2025 году рыночная капитализация стейблкоинов превысила 180 млрд долларов, а их использование в трансграничных платежах и DeFi продолжает расти. Чем больше людей полагается на стейблкоины, тем выше потенциальные системные риски. Преждевременное предупреждение Центробанка Тайваня может стать подготовкой к ужесточению регулирования.

Оптовая CBDC как стратегический приоритет Центробанка

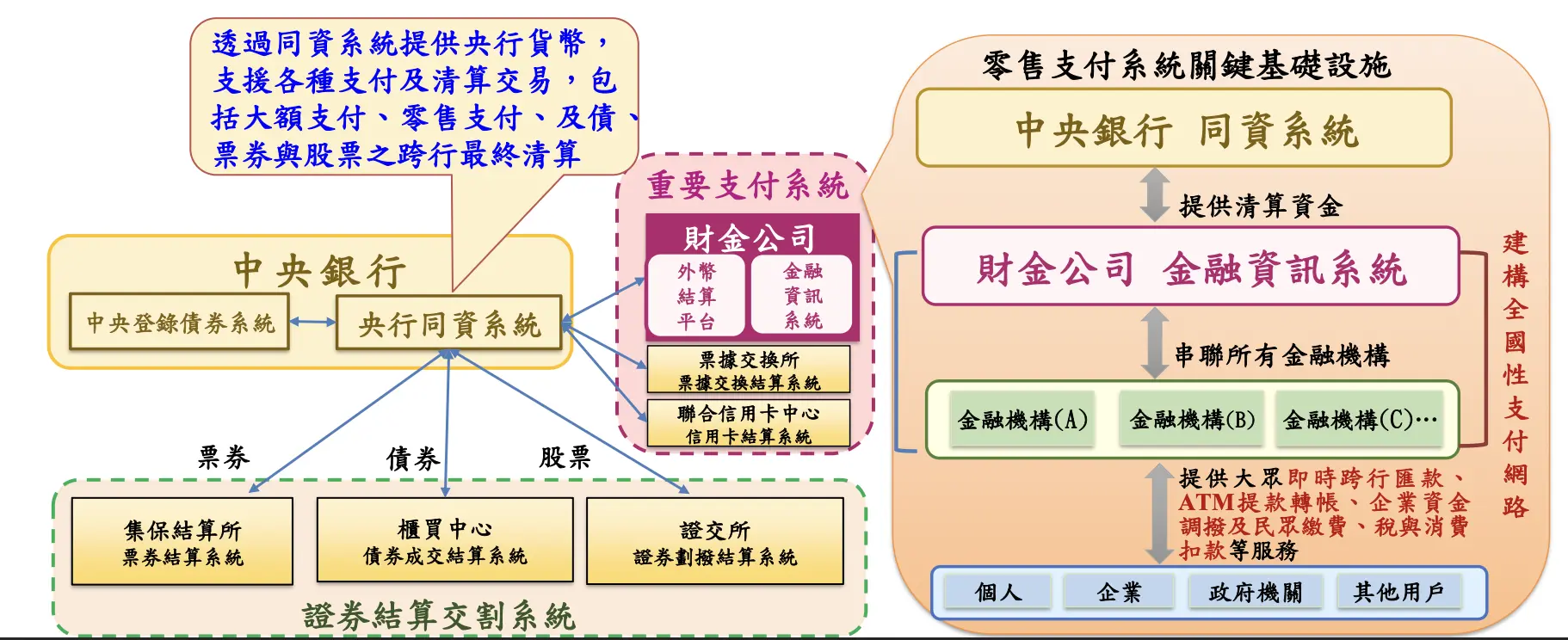

В отличие от осторожной позиции по розничной CBDC, Ян Цзинлун чётко заявил о намерении активно развивать оптовую CBDC и токенизированную финансовую инфраструктуру. Оптовая CBDC предназначена исключительно для использования между финансовыми институтами, в первую очередь для крупных расчётов и трансграничных платежей, а не для широкой публики. Такой подход позволяет повысить эффективность и безопасность финансовой системы без изменения существующего ландшафта розничных платежей.

Ключевое преимущество оптовой CBDC — мгновенные расчёты. Традиционные межбанковские расчёты обычно занимают T+1 или T+2 дня, тогда как на блокчейне оптовая CBDC позволяет проводить расчёты в реальном времени, значительно снижая риски и стоимость блокировки средств. Это особенно важно для управления ликвидностью и рисками в финансовых организациях.

Токенизированная финансовая инфраструктура — важный сценарий применения оптовой CBDC. Традиционные активы, такие как облигации, акции, недвижимость, могут быть токенизированы и обращаться на блокчейне как цифровые активы. Если расчёты по этим активам производятся с использованием оптовой CBDC, можно обеспечить мгновенное исполнение принципа «поставка против платежа» (Delivery versus Payment), устранив риск контрагента.

Акцент Яна Цзинлуна на токенизированной инфраструктуре свидетельствует, что Центробанк Тайваня рассматривает цифровую трансформацию не только как вопрос платежных инструментов, но и как комплексное преобразование всей финансовой системы. Такой стратегический взгляд позволяет Тайваню занимать передовые позиции в глобальной гонке за CBDC. Банк международных расчётов (BIS) и многие центральные банки мира также исследуют интеграцию оптовой CBDC и токенизированных активов, и активное участие Тайваня позволит ему занять значимую роль в будущей международной финансовой инфраструктуре.

TWQR: 582 трлн в год — образец интеграции платёжных систем Тайваня

(Источник: Центробанк Тайваня)

Ян Цзинлун особо выделил успехи внедрения TWQR. Для решения проблемы несовместимости различных стандартов QR-кодов на рынке, с 2021 года компания FISC создала «Общую платформу для электронных платежей», объединив банки и электронные платёжные сервисы. По данным Центробанка, объём транзакций через TWQR ежегодно растёт и в 2024 году достиг 582 трлн тайваньских долларов, что в 23 раза превышает ВВП за этот год.

Важно правильно понимать цифру 582 трлн: это не дополнительная экономическая ценность, а совокупная сумма всех транзакций через TWQR, включая многократный учёт одних и тех же средств (например, одна и та же сумма может несколько раз поменять владельца за год, и каждая транзакция учитывается отдельно). Тем не менее, этот объём наглядно демонстрирует успех Тайваня в интеграции розничных платежей.

Успех TWQR заключается в решении реальных проблем. До внедрения TWQR на рынке Тайваня существовали десятки платёжных инструментов — JKO Pay, LINE Pay, Apple Pay и другие, каждый со своим стандартом QR-кода. Торговцам приходилось размещать на кассе целый ряд QR-кодов, чтобы принимать все способы оплаты. TWQR стандартизировал формат, позволив принимать все платежи по одному QR-коду, что значительно повысило удобство.

Кроме того, Центробанк активно продвигает трансграничную совместимость платежей. FISC развивает двустороннюю интеграцию с Японией (PayPay), Кореей (BC Card), Сингапуром (NETS) и следит за мировой тенденцией объединения быстрых платёжных систем (FPS). Такая интеграция позволит тайваньским туристам в Японии, Корее и Сингапуре платить через тайваньские приложения без необходимости обмена валюты или использования кредитных карт, существенно повышая удобство трансграничных платежей.

Полная архитектура стратегии двойного платёжного развития Тайваня

Оптимизация существующей системы: TWQR объединяет все электронные платежи, годовой оборот — 582 трлн

Трансграничная интеграция: создание двусторонних быстрых платёжных связей с Японией, Кореей, Сингапуром и др.

Оптовая CBDC: развитие мгновенных расчётов между банками и расчётов по токенизированным активам

Пилотные розничные проекты: использование для выдачи цифровых купонов и государственных денежных субсидий

Преимущество такой двойной стратегии — постепенные инновации. Центробанк Тайваня не форсирует тотальную цифровую трансформацию, а оптимизирует существующую систему, одновременно тестируя и внедряя новые технологии. Такой прагматичный подход снижает системные риски и формирует инфраструктуру для будущей более глубокой трансформации.

Практическая проверка платформы цифрового госфинансирования

Ян Цзинлун отметил, что хотя Центробанк уже в 2022 году создал прототип розничной платформы CBDC с функциями переводов и покупок, из-за уже очень развитых и удобных платёжных инструментов в Тайване нет срочной необходимости запускать розничную CBDC. Такой прагматизм отличается от курса ряда стран, спешащих с внедрением розничной CBDC.

Однако это не означает, что проект заморожен. Центробанк решил применить технологии для «платформы цифрового госфинансирования» в сотрудничестве с Министерством цифрового развития, используя её для выдачи цифровых купонов и государственных субсидий. Такая стратегия «сначала пилот, потом масштабирование», сфокусированная на повышении эффективности государства, показывает, что на розничном направлении Центробанк предпочитает решать конкретные задачи, а не резко менять платёжные привычки населения.

Например, в пилотном проекте «Хакка-коин» в августе 2025 года и при выдаче единовременной субсидии в 10 тыс. долларов в ноябре, платформа показала способность обрабатывать 2 505 транзакций в секунду, что доказывает её техническую состоятельность и стабильность. Такая технологическая валидация крайне важна: CBDC-платформа Центробанка Тайваня уже готова к коммерческому масштабу, просто ожидает подходящего момента для запуска.

Выбор государственных субсидий и цифровых купонов в качестве тестовых сценариев также имеет стратегический смысл: государство выступает оператором, пользовательская база широка, требования к безопасности высоки — всё это идеально подходит для проверки работы системы CBDC. Если платформа проявит себя стабильно в таких условиях, это создаст прочную основу для масштабирования на розничные платежи в будущем.