Токенизированные реальные активы в 2025 году перестали быть «пилотным проектом» и уверенно вошли в финансовое мейнстрим, при этом казначейские, кредитные, товарные и акции все активнее находят реальный отклик в onchain-среде.

Год, когда RWAs стали серьезными

После лет доказательств концепции и экспериментов в песочнице, 2025 год ознаменовал переход для токенизированных реальных активов ( RWAs) от любопытства к инструменту на капитальных рынках. Данные, собранные rwa.xyz, показывают расширение сектора по классам активов, блокчейнам и институциональным кейсам, несмотря на то, что рыночные условия испытывали слабые модели.

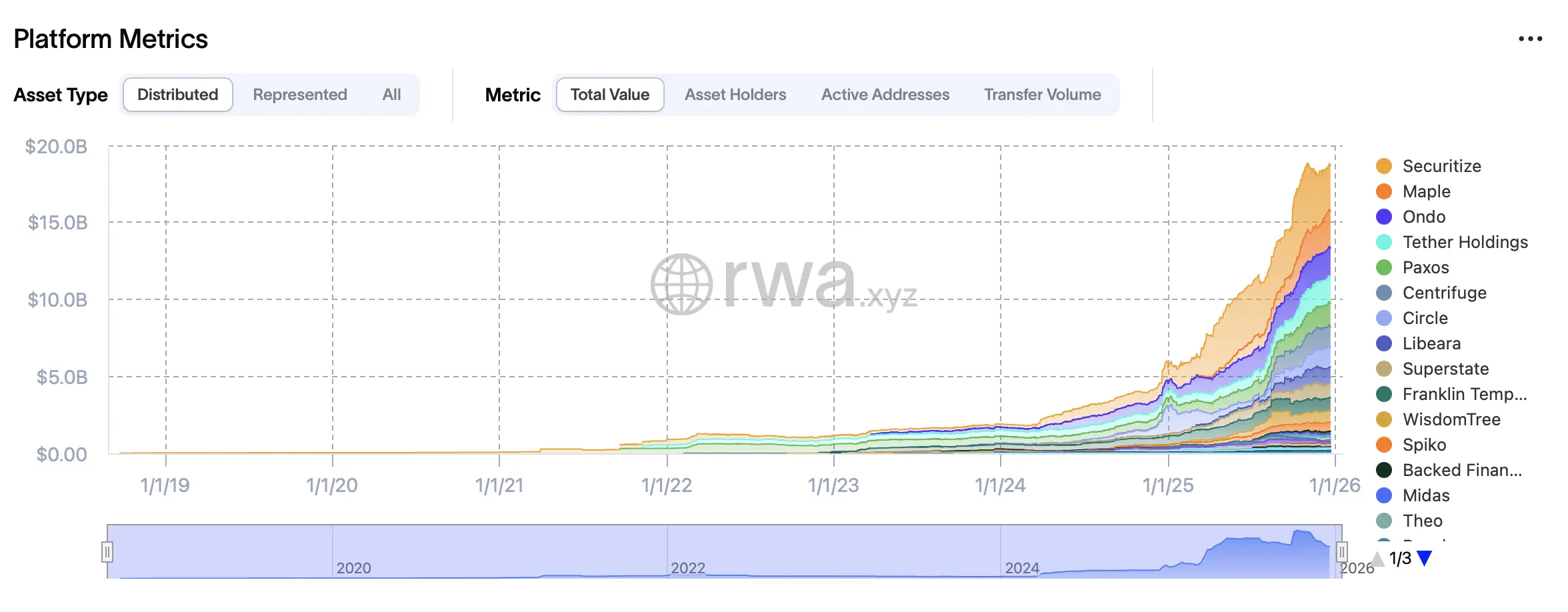

На высоком уровне, вселенная токенизированных активов завершила 2025 год с четким разделением. Распределенные RWAs — токены, которые могут свободно перемещаться между кошельками и протоколами — достигли почти $19 миллиардов в стоимости, в то время как представленные активы, закрепленные за платформами-эмитентами, превысили их почти $400 миллиарда. Это несоответствие было менее важно, чем тренд: мобильность, а не только ярлыки токенов, все больше определяли, какие продукты привлекают устойчивый спрос.

Стейблкоины оставались основным игроком токенизации, составляя примерно $300 миллиардов в стоимости и более 200 миллионов держателей. Но помимо долларовых привязанных токенов, инвесторы в 2025 году все больше склонялись к RWAs с доходностью, которые казались знакомыми, прозрачными и полезными в onchain-среде.

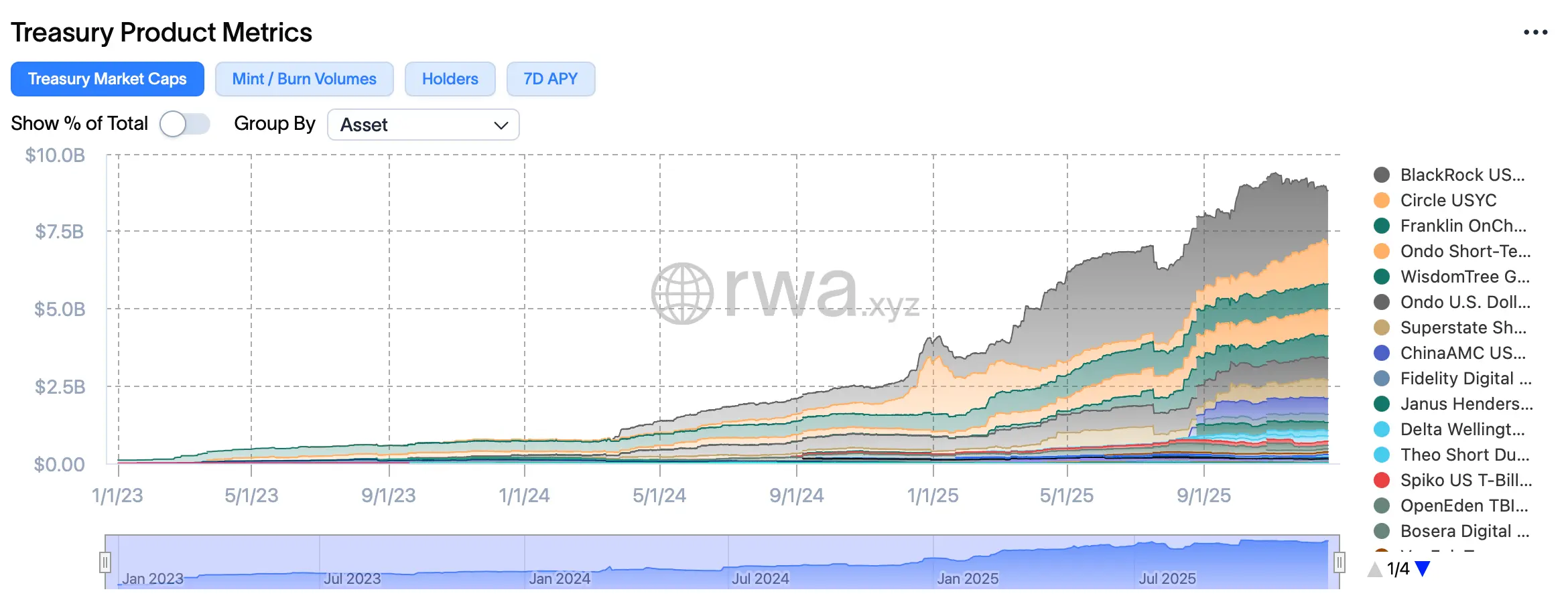

Казначейства заняли центральное место

Токенизированные казначейские облигации США стали опорой рынка распределенных RWA. С почти $9 миллиардами в стоимости к концу декабря, onchain-казначейства предоставили то, что часто трудно предложить крипто-нативным продуктам: предсказуемую доходность без сложных расчетов. В год с повышенными процентными ставками, токены, обеспеченные казначейством, стали стандартным местом для onchain-капитала, ищущего стабильность.

Эмитенты такие как Securitize, Ondo и Circle доминировали в этой категории, в совокупности составляя более половины стоимости токенизированных казначейских облигаций. Их продукты не искали новизны; вместо этого они сосредоточились на соблюдении требований, ликвидности и операционной надежности — характеристиках, которые ценят институциональные инвесторы.

Кредит, облигации и поиск доходности

Помимо казначейских облигаций США, в 2025 году токенизированные долги значительно диверсифицировались. Иностранные суверенные облигации привлекали инвесторов, ищущих валютное воздействие, в то время как платформы частного кредита тихо расширялись в один из крупнейших сегментов RWA по объему кредитов. К концу года, протоколы частного кредита выдали более $29 миллиардов займов, из которых почти $18 миллиардов все еще активны.

В отличие от казначейств, частный кредит нес реальный риск, и доходность это отражала. Двухзначные годовые процентные ставки привлекали капитал, но выплаты, рефинансирование и показатели заемщиков оставались центральными вопросами. Рынок не игнорировал эти риски — он их оценивал.

Товары стали цифровыми, золото осталось королем

Токенизированные товары показали хороший год, во главе с золотом. Токены, обеспеченные физическим слитком, составляли основную часть сектора с рыночной стоимостью $3.7 миллиарда, укрепляя роль золота как знакомого хеджирования в незнакомых системах. Хотя объемы переводов снизились позже в году, общий рост категории показал, что инвесторы по-прежнему ценят твердые активы — особенно когда они обернуты в прозрачность onchain.

Конечно, рост стоимости золота значительно помог сектору токенизированных товаров.

Токенизированные фонды и акции находят свою нишу

Институциональные фонды — хедж-фонды, венчурные компании и альтернативные стратегии — делали постепенные успехи onchain, несмотря на умеренные оттоки в конце года. Этот откат больше отражал выкуп, чем отказ, при этом платформы продолжали расширять предложения, несмотря на неравномерные потоки.

Токенизированные публичные акции, в свою очередь, продемонстрировали один из самых сильных сценариев роста 2025 года. Общая стоимость резко выросла, объемы переводов увеличились, а число держателей выросло почти на 15 процентов за один месяц. Фракционная собственность и круглосуточная торговля привлекли глобальных инвесторов, которым важен доступ, а не традиции.

Ethereum по-прежнему лидировал, но не был один

С технической точки зрения, Ethereum оставался основным уровнем расчетов для RWAs, размещая большинство токенизированных продуктов и стоимости. Но это не было монокультурой. BNB Chain, Solana, Arbitrum, Stellar, Avalanche и Polygon поддерживали растущие пула токенизированных активов, подчеркивая мультичейн-реальность сектора.

Эмитенты все чаще рассматривали блокчейны как инфраструктурные решения, а не идеологические обязательства, выбирая сети на основе сборов, инструментов соблюдения требований и потребностей расчетов.

Также читайте: Инвестиционные темы Blackrock за 2025 год выводят Bitcoin и IBIT на передний план

Почему 2025 год был важен

Токенизированные RWAs нашли отклик в 2025 году, потому что решали практические задачи. Фракционирование снижало барьеры входа. Onchain-расчеты уменьшали трение. Прозрачные данные повышали доверие. А интеграция с децентрализованными финансами (DeFi) позволила традиционным активам функционировать внутри программируемых систем, а не рядом с ними.

Крупные управляющие активами, такие как Blackrock и Franklin Templeton, не рассматривали токенизацию как побочный проект. Их участие сигнализировало о том, что RWAs эволюционируют в инфраструктуру, а не в эксперименты.

Взгляд на 2026 год

С началом 2026 года ясно, что путь очевиден. Больше активов перейдет в onchain. Больше представленных продуктов будет стремиться к переносимости. Улучшится инфраструктура межцепочечных связей. Регулирование усилится, а не исчезнет. Победителями, скорее всего, станут платформы, которые найдут баланс между соблюдением требований, возможностью комбинировать и доходностью с прозрачностью.

Токенизированные реальные активы в 2025 году не заменили традиционные финансы — они перестали просить разрешения сидеть за одним столом.

FAQ ❓

- Что такое токенизированные реальные активы ( RWAs)? Это токены на блокчейне, которые представляют владение или воздействие на традиционные активы, такие как облигации, кредиты, товары и акции.

- Почему RWAs выросли в 2025 году? Инвесторы искали доходность, прозрачность и более легкий доступ к традиционным активам через onchain-инфраструктуру.

- Какая категория RWA лидировала на рынке в 2025 году? Токенизированные казначейские облигации США доминировали по стоимости и распространенности среди распределенных RWAs.

- Используются ли RWAs в децентрализованных финансах? Да, многие токенизированные активы теперь используются в качестве залога, торговых инструментов и компонентов доходности в протоколах defi.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.