Биткойн после годового корректирования входит в 2026 год с более ясной структурой рынка. Давление на фиксацию прибыли значительно снизилось, умеренно восстанавливается риск-предпочтение, однако ключевым остается удержание важного уровня стоимости, чтобы закрепить тенденцию к продолжительному росту. Эта статья основана на статье Glassnode, подготовленной, отредактированной и написанной ForesightNews.

(Предыстория: соучредитель Glassnode: давление «защитных продаж» биткойна снято, рынок возвращается к механизму определения цены через спрос и предложение)

(Дополнительный фон: женщина-инвестор-прорицатель предсказывает США: Трамп купит 1 000 000 BTC в качестве национальных резервов биткойна)

Содержание статьи

- Резюме

- Внутренние инсайты

- Значительное снижение давления на фиксацию прибыли

- Столкновение с сопротивлением зафиксированных позиций сверху

- Ключевые уровни восстановления

- Перекресток прибыли и убытков

- Внешние инсайты

- Спрос на цифровые активы снижается

- Потоки ETF возвращаются к чистому притоку

- Восстановление участия в фьючерсных рынках

- «Большая перетряска» позиций по опционам

- Имплицированная волатильность, возможно, достигла дна

- Рынок движется к балансу

- В новогодних опционах предпочтение росту

- Маркет-мейкеры в ключевых диапазонах переходят в отрицательные позиции

- Премия по колл-опционам в диапазоне 95 000 долларов демонстрирует терпение

- Итоги

Резюме

· После глубокого отката и длительной консолидации, биткойн официально входит в 2026 год. Внутренние данные показывают, что давление на фиксацию прибыли значительно снизилось, структура рынка в нижней части диапазона демонстрирует начальные признаки стабилизации.

· Несмотря на снижение давления на фиксацию прибыли, сверху все еще скопилось большое количество «застрявших» позиций, сосредоточенных в верхней половине текущего диапазона, что продолжит оказывать давление на рост цен и подчеркивает важность прорыва ключевых сопротивлений для восстановления восходящей тенденции.

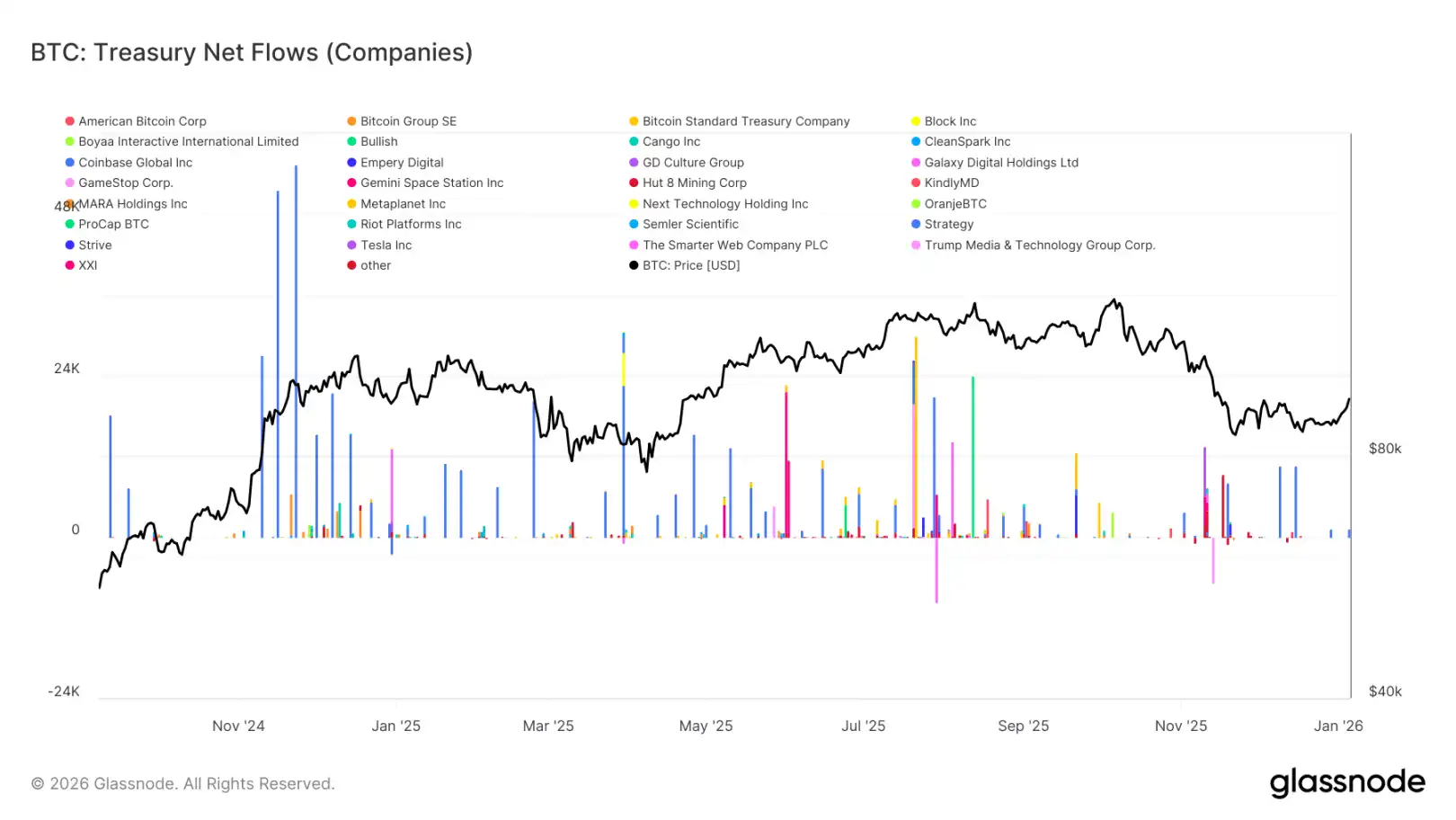

· Спрос со стороны компаний-держателей цифровых активов по биткойну по-прежнему обеспечивает базовую поддержку цен, однако этот спрос носит импульсный характер, лишен устойчивости и структурности.

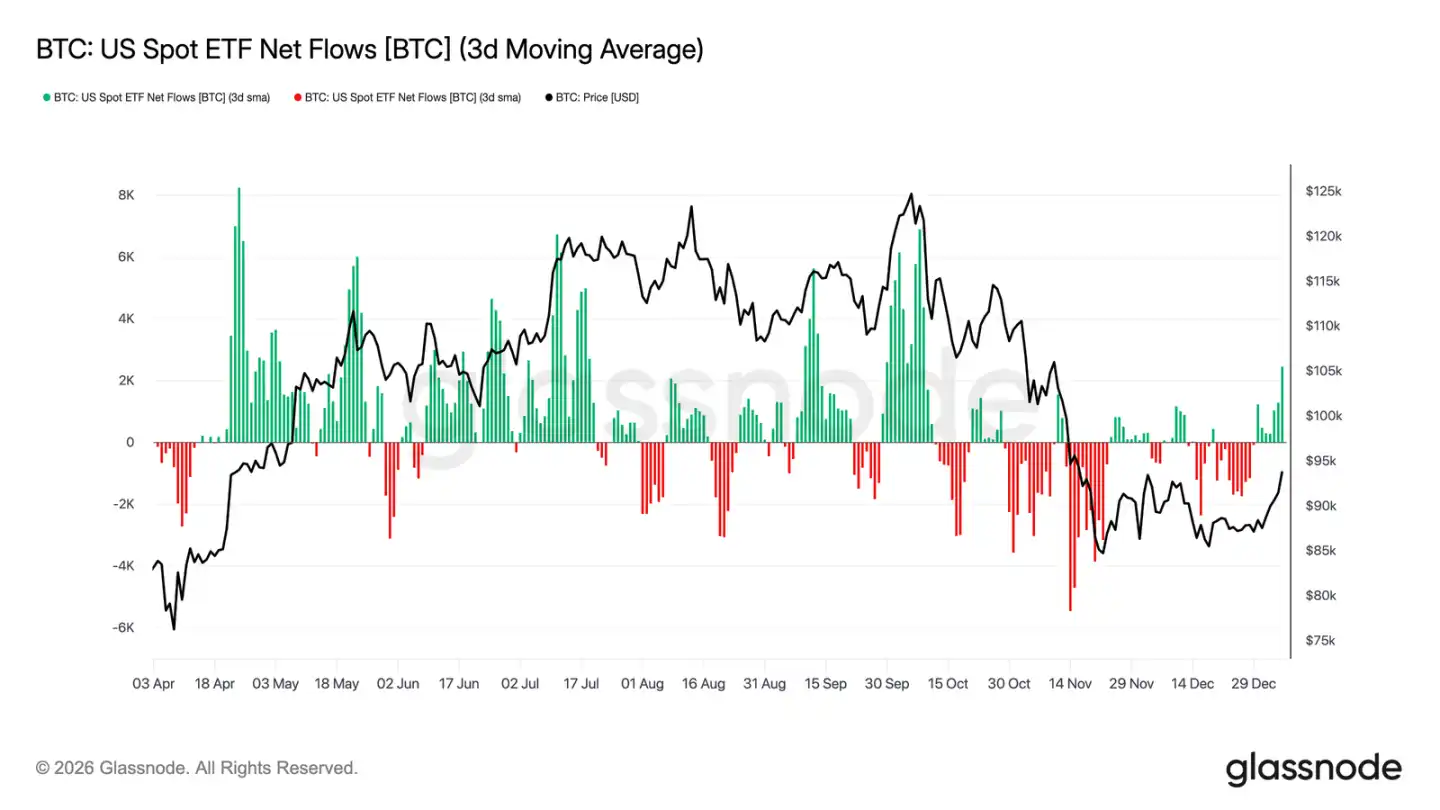

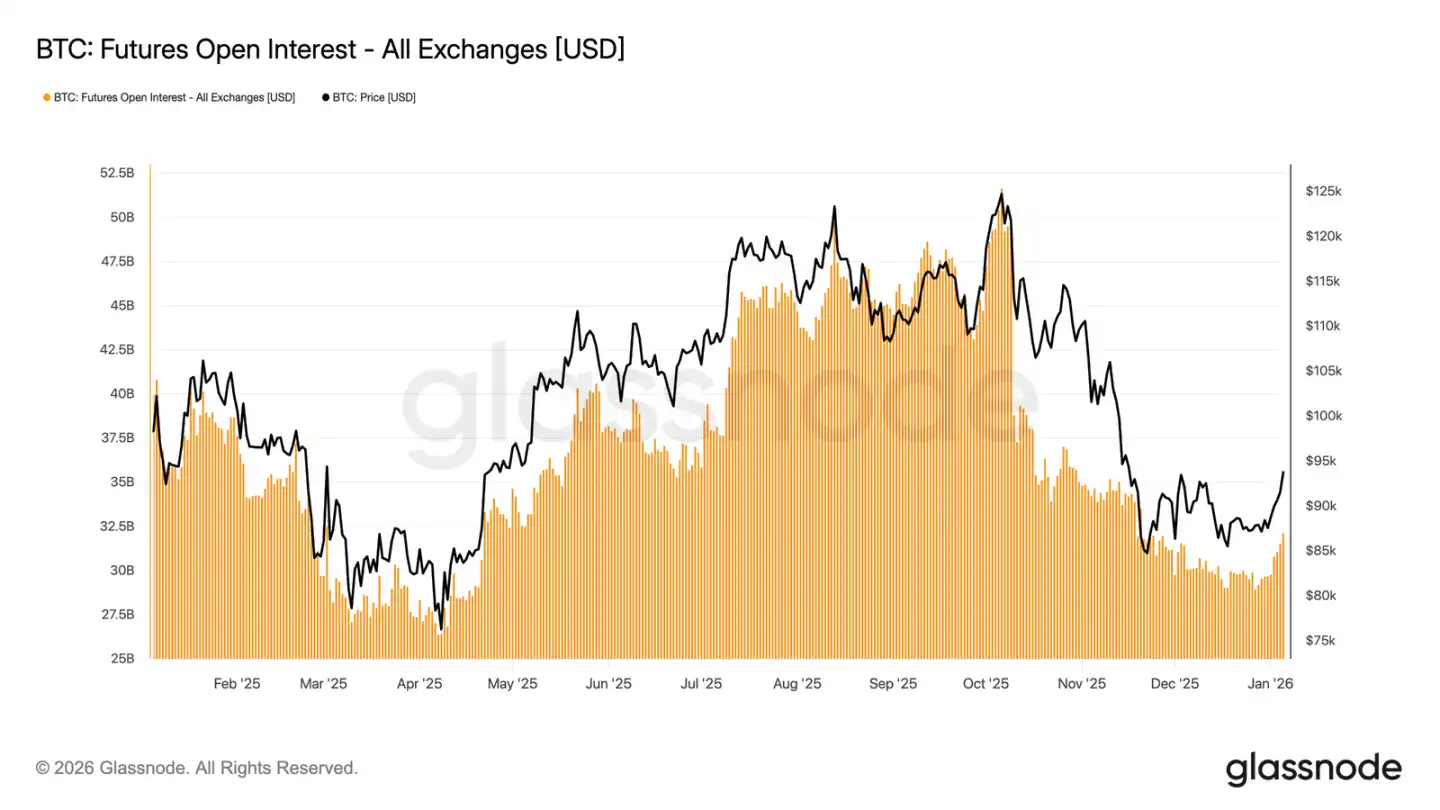

· После чистого оттока средств из американского спотового ETF по биткойну в конце 2025 года, недавно наблюдается возвращение к чистому притоку. В то же время, открытые позиции по фьючерсам перестали сокращаться и начали восстанавливаться, что свидетельствует о возобновлении участия институциональных инвесторов и активизации деривативных инструментов.

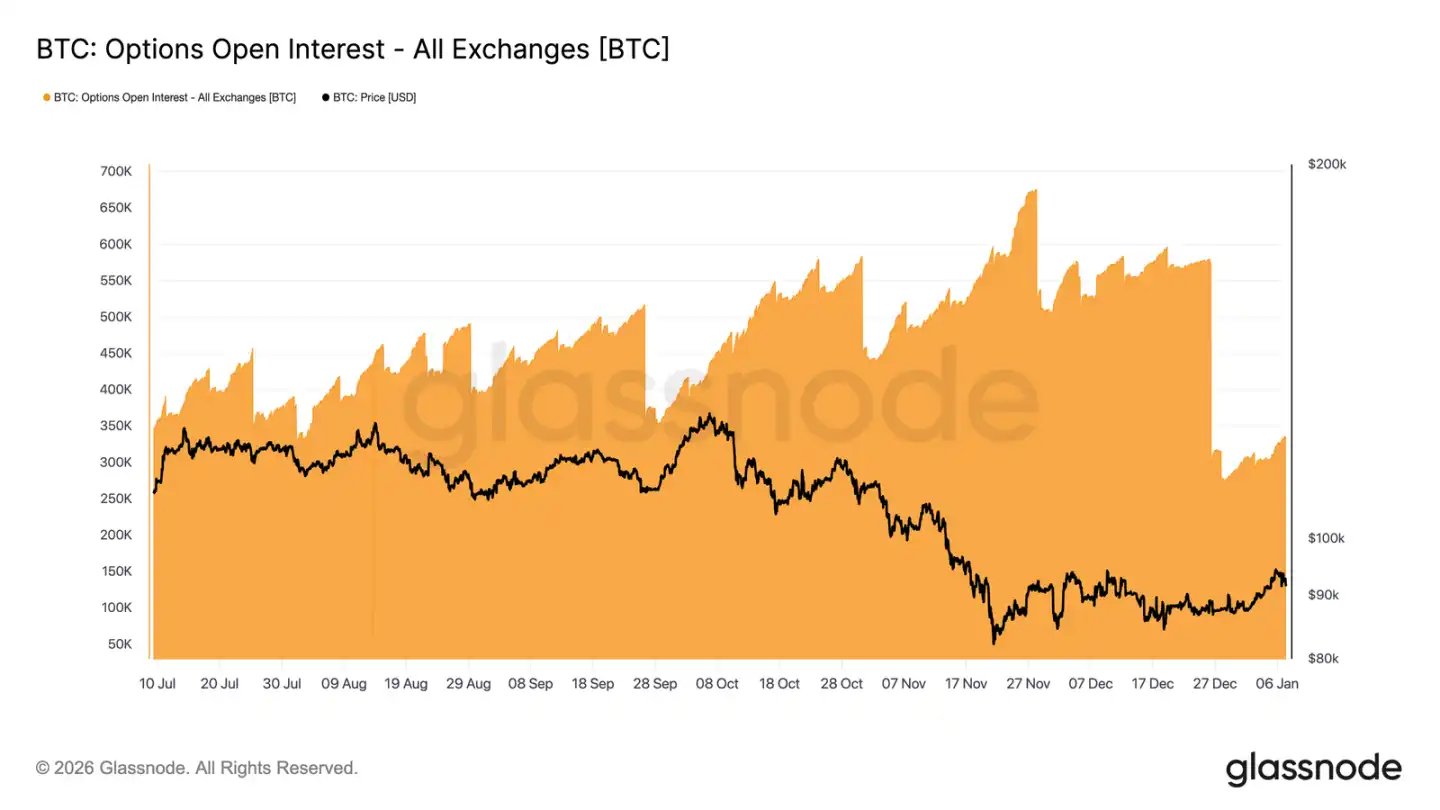

· В конце года крупные позиции по опционам истекают, более 45% открытых контрактов было ликвидировано, что устраняет структурные хеджирующие ограничения и позволяет реальному риск-предпочтению более ясно отражаться в ценах.

· Имплицированная волатильность, вероятно, достигла дна, в начале года спрос со стороны покупателей мягко поднимает кривую волатильности, однако она остается вблизи минимальных значений за последние три месяца.

· По мере сужения премий по пут-опционам и увеличения доли покупок колл-опционов, рыночная кривизна продолжает возвращаться к норме. С начала года явно наблюдается склонность к росту в опционах, что говорит о переходе инвесторов от защитных хеджей к активным стратегиям по росту.

· В диапазоне 95 000–104 000 долларов позиции маркет-мейкеров перешли в чисто короткие, что означает, что при росте цены в этот диапазон их хеджирование будет пассивно способствовать росту. Также премия по колл-опционам с ценой исполнения 95 000 долларов показывает, что быки склонны держать позиции, а не спешить фиксировать прибыль.

В целом, рынок постепенно переходит от стадии защитного дезг leverage к выборочному увеличению риска, с более ясной структурой и большей гибкостью, входя в 2026 год.

Внутренние инсайты

Значительное снижение давления на фиксацию прибыли

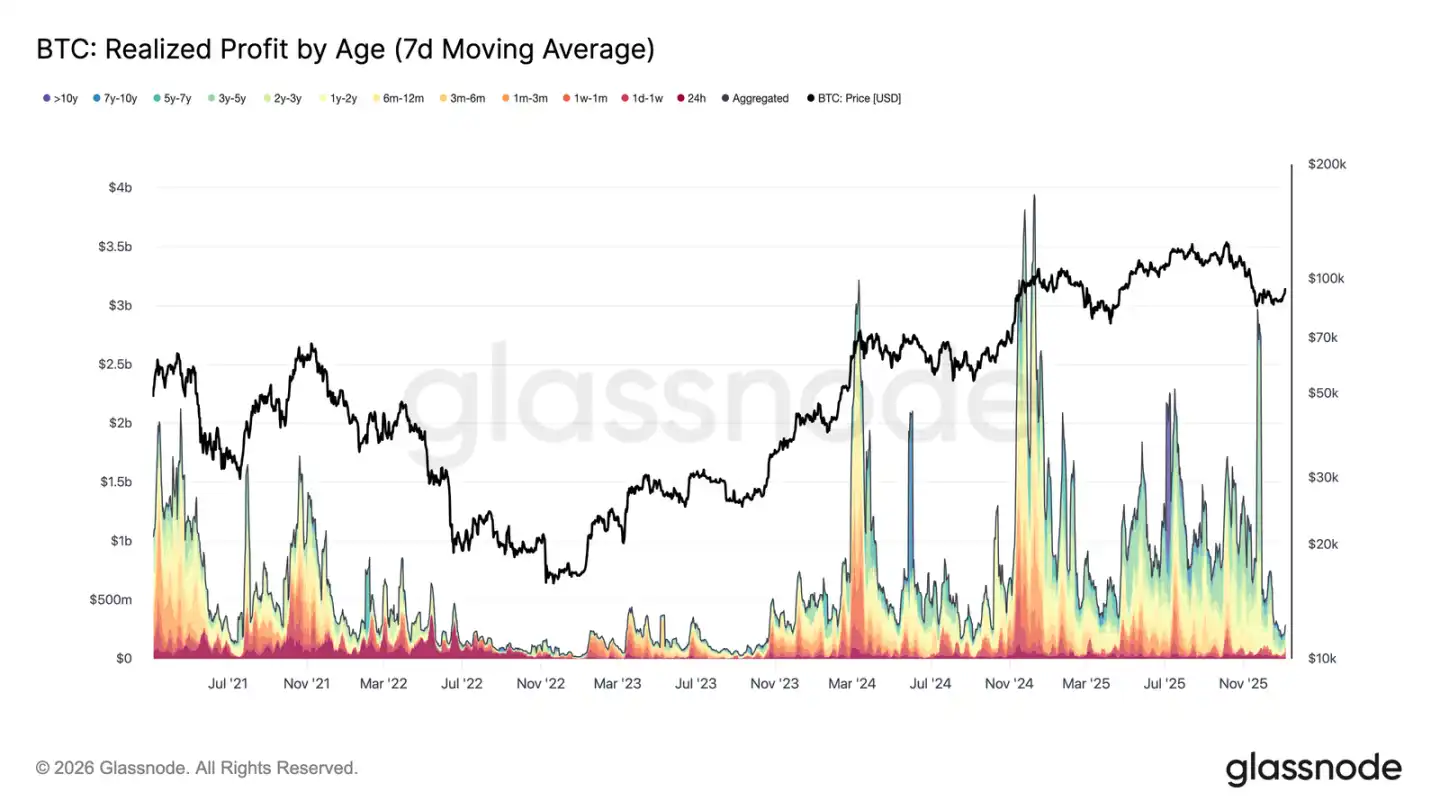

В первую неделю 2026 года биткойн пробил диапазон консолидации около 87 000 долларов, который длился несколько недель, и вырос примерно на 8,5%, достигнув максимумов в 94 000 долларов. Этот рост основан на значительном снижении общего давления на фиксацию прибыли. В конце декабря 2025 года средний реализованный доход за 7 дней достигал более 1 миллиарда долларов в день в большинстве случаев четвертого квартала, и резко снизился до 183,8 миллиона долларов.

Снижение реализованной прибыли, особенно у долгосрочных держателей, указывает на то, что основное давление продавцов, сдерживавшее рост цен, было частично снято. По мере ослабления сил продавцов рынок стабилизировался и восстановил уверенность, что подтолкнуло к новому росту. Следовательно, прорыв в начале года свидетельствует о том, что рынок эффективно усвоил давление фиксации прибыли и открыл пространство для роста цен.

Столкновение с сопротивлением зафиксированных позиций сверху

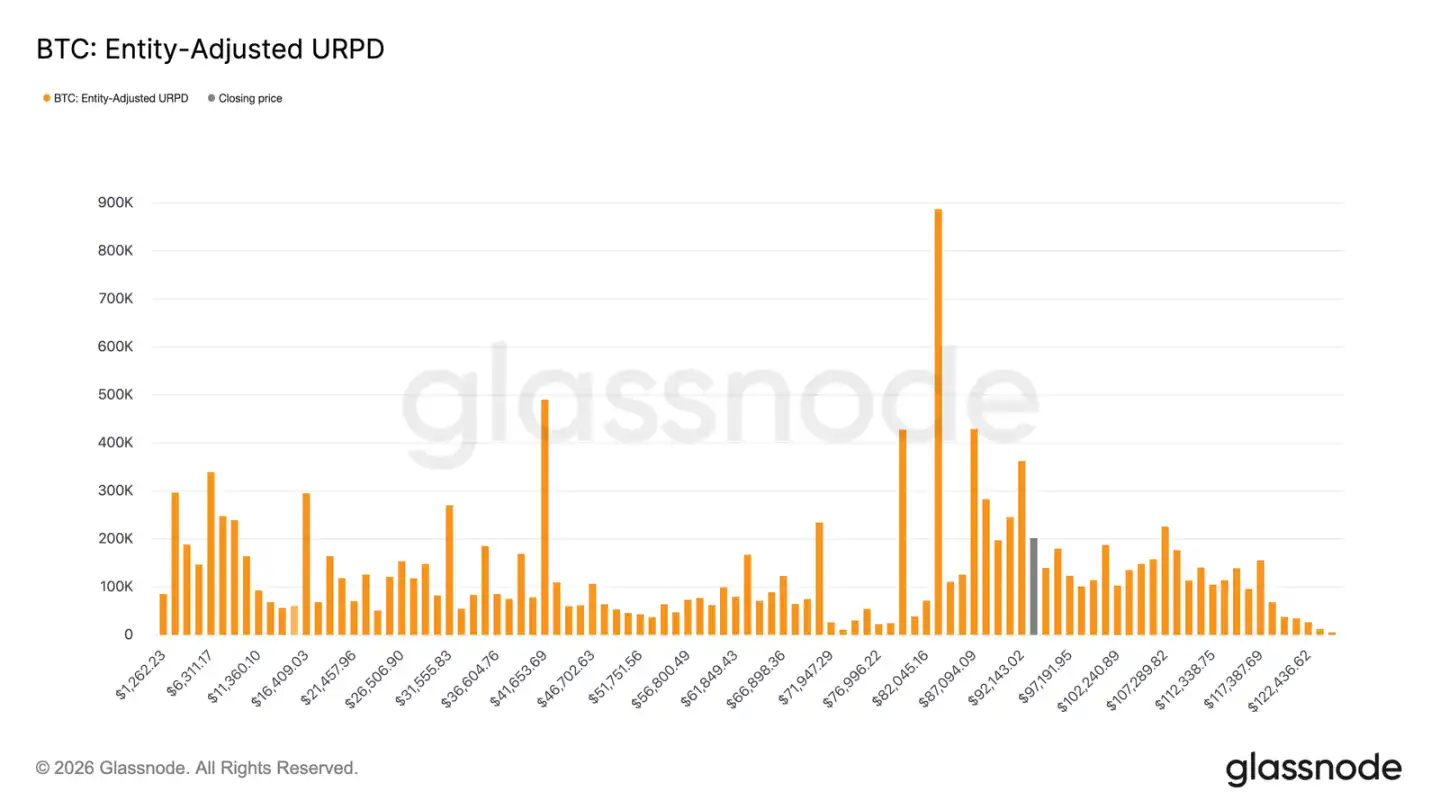

По мере ослабления давления фиксации прибыли цены могут продолжить рост, однако текущий откат входит в зону предложения, сформированную разными по стоимости входа позициями. В настоящее время рынок находится в диапазоне, контролируемом «недавними покупателями на вершинах», чьи затраты сосредоточены в диапазоне 92 100–117 400 долларов. Эти инвесторы покупали вблизи исторических максимумов и держали позиции во время снижения цены с пиков до около 80 000 долларов, пока не началась текущая волна отката.

Поэтому при возврате цены к их уровням затрат, эти инвесторы получат возможность выхода с прибылью или безубыточно, что создаст естественное сопротивление росту. Для полноценного восстановления бычьего тренда рынку потребуется время и устойчивость для усвоения этого предложения сверху и прорыва этого диапазона.

Ключевые уровни восстановления

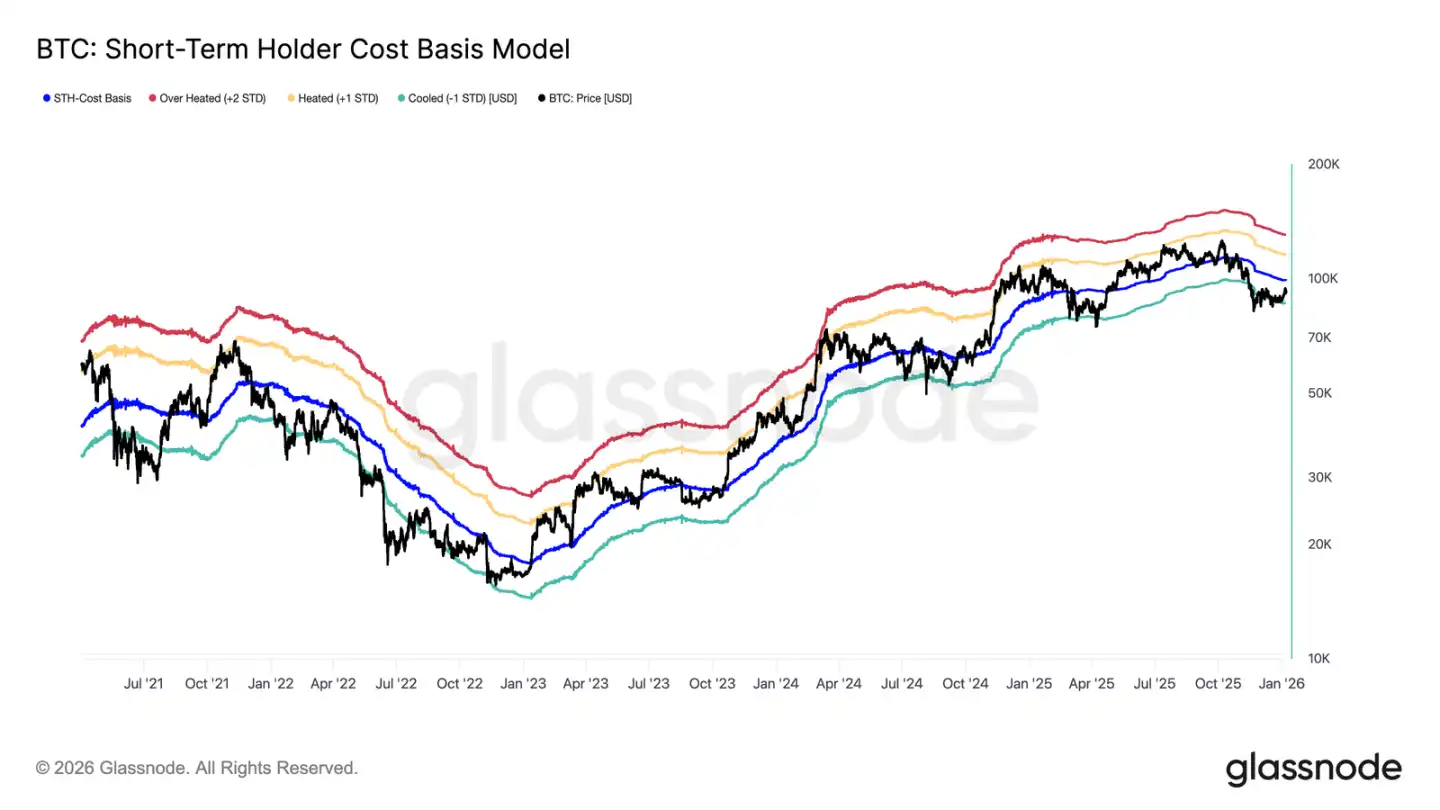

При столкновении с сопротивлением зафиксированных позиций сверху, для оценки возможности истинного разворота тренда и перехода к устойчивому спросу необходимо использовать надежные ценовые модели. Особенно важна модель стоимости короткосрочных держателей в этот переходный период.

Стоит отметить, что слабое равновесие рынка в декабре прошлого года сформировалось около нижней границы этой модели, что отражает слабость рыночных настроений и недостаток доверия покупателей. После этого отката цена вернулась к среднему значению модели, которое находится в районе 99 100 долларов — стоимости, соответствующей затратам короткосрочных держателей.

Следовательно, первым важным сигналом восстановления рынка станет устойчивость цены выше уровня стоимости короткосрочных держателей, что будет означать рост доверия новых участников и возможность перехода к активному тренду.

Перекресток прибыли и убытков

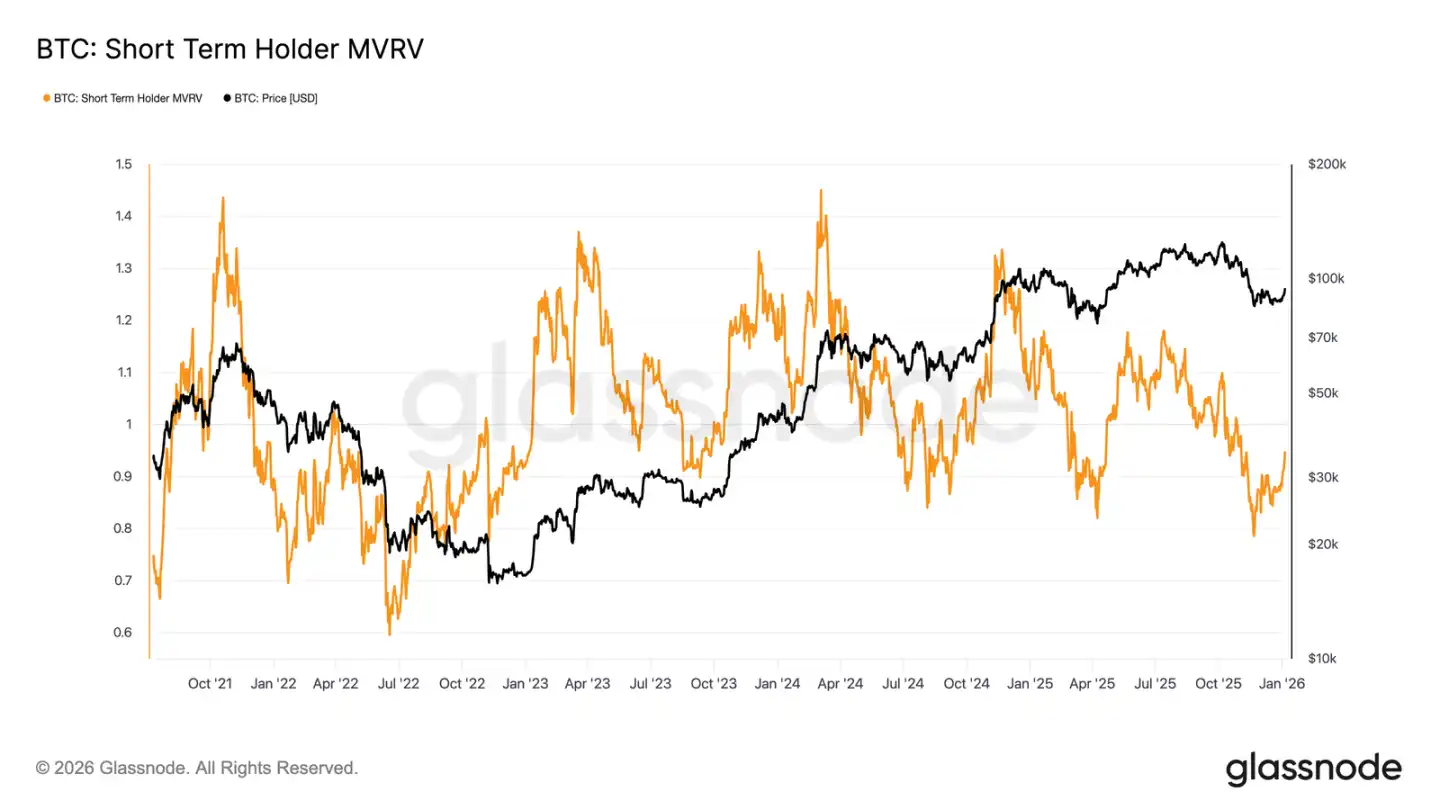

По мере того, как рынок сосредоточен на вопросе, сможет ли он эффективно вернуть цену к стоимости короткосрочных держателей, структура рынка напоминает по своим характеристикам неудачное восстановление в первом квартале 2022 года. Если цена не сможет продолжать расти выше этого уровня, возможен более глубокий спад. В случае потери доверия спрос может еще больше снизиться.

Этот сценарий хорошо отражается в индикаторе MVRV для краткосрочных держателей, который сравнивает текущую цену с их средней ценой входа и показывает их прибыль или убытки.

Исторически, когда этот показатель остается ниже 1(, то есть цена ниже средней стоимости), рынок обычно доминируют медведи. Сейчас показатель вырос с минимума 0,79 до 0,95, что означает, что средний вход покупавших остается примерно в 5% убыточных. Если не удастся быстро вернуться к прибыли(MVRV > 1), рынок продолжит испытывать давление на снижение, и этот показатель станет ключевым для наблюдения в ближайшие недели.

Внешние инсайты

Спрос на цифровые активы снижается

Финансовые резервы компаний по-прежнему обеспечивают важную дополнительную поддержку для биткойна, однако их покупательское поведение остается разрывным и носит событие-ориентированный характер. Внутри резервов неоднократно фиксировались недельные чистые притоки в несколько тысяч биткойнов, однако эти покупки не формируют устойчивого и стабильного накопления.

Массовые притоки часто происходят во время локальных откатов или консолидаций цен, что свидетельствует о том, что корпоративные покупки по-прежнему ориентированы на рыночные возможности, а не на долгосрочное структурное увеличение позиций. Хотя участие институциональных игроков расширяется, общий поток средств носит «импульсный» характер, с длительными периодами тишины.

Без постоянной поддержки корпоративных покупок, спрос со стороны компаний скорее выполняет роль «стабилизатора» цен, чем драйвера тренда. Направление рынка в большей степени зависит от изменений в деривативных позициях и краткосрочной ликвидности.

Потоки ETF возвращаются к чистому притоку

Недавние данные показывают ранние признаки возобновления институциональных инвестиций в американский спотовый ETF по биткойну. После продолжительного чистого оттока в конце 2025 года и низкой активности торгов, за последние недели наблюдается явное возвращение к чистому притоку, что совпадает с стабилизацией цен в диапазоне 80 000 долларов.

Несмотря на то, что текущий масштаб чистого притока еще не достиг пиковых значений середины цикла, направление потоков уже явно меняется. Увеличение количества дней с чистым притоком свидетельствует о том, что инвесторы ETF начинают возвращаться к покупке после периода продаж.

Этот поворот означает, что институциональный спрос на спотовые активы снова становится важной поддержкой рынка, а не источником ликвидных давлений, что создает структурную поддержку для стабилизации рынка в начале года.

Восстановление участия в фьючерсных рынках

После сильного снижения цен в конце 2025 года и связанного с этим снижения левериджа, объем открытых контрактов по фьючерсам начал восстанавливаться. После пиков выше 50 миллиардов долларов, объем открытых позиций стабилизировался и медленно растет, что свидетельствует о том, что участники деривативных рынков вновь начинают наращивать риск.

Это восстановление позиций происходит параллельно с стабилизацией цен в диапазоне 80 000–90 000 долларов, что показывает постепенное увеличение риска со стороны трейдеров, а не спешку к покупке. Восстановление идет умеренно, объем открытых контрактов все еще значительно ниже пиков прошлого цикла, что снижает риск крупных ликвидаций в ближайшее время.

Мягкое восстановление открытых позиций свидетельствует о постепенном улучшении настроений и возвращении спроса на деривативные инструменты, что способствует началу нового этапа ценообразования при нормализации ликвидности.

«Большая перетряска» позиций по опционам

В конце 2025 года рынок опционов по биткойну пережил крупнейшую за всю историю перестановку позиций. Количество открытых контрактов снизилось с 579 258 25 декабря до 316 472 по истечении 26 декабря, что более чем на 45%.

Многочисленные концентрированные позиции по ключевым ценам исполнения влияют на краткосрочные движения цен через хеджирующие операции маркет-мейкеров. К концу прошлого года концентрация таких позиций достигла высокого уровня, что вызвало «липкость» цен и ограничило волатильность.

Теперь эта ситуация разрушена. После ликвидации позиций по истечении года, рынок освободился от структурных ограничений, связанных с хеджированием.

После истечения контрактов, ситуация на рынке дает более ясное представление о реальных настроениях, поскольку новые позиции отражают текущие риск-предпочтения инвесторов, а не остаточные позиции, что позволяет более точно оценить ожидания рынка по поводу будущего.

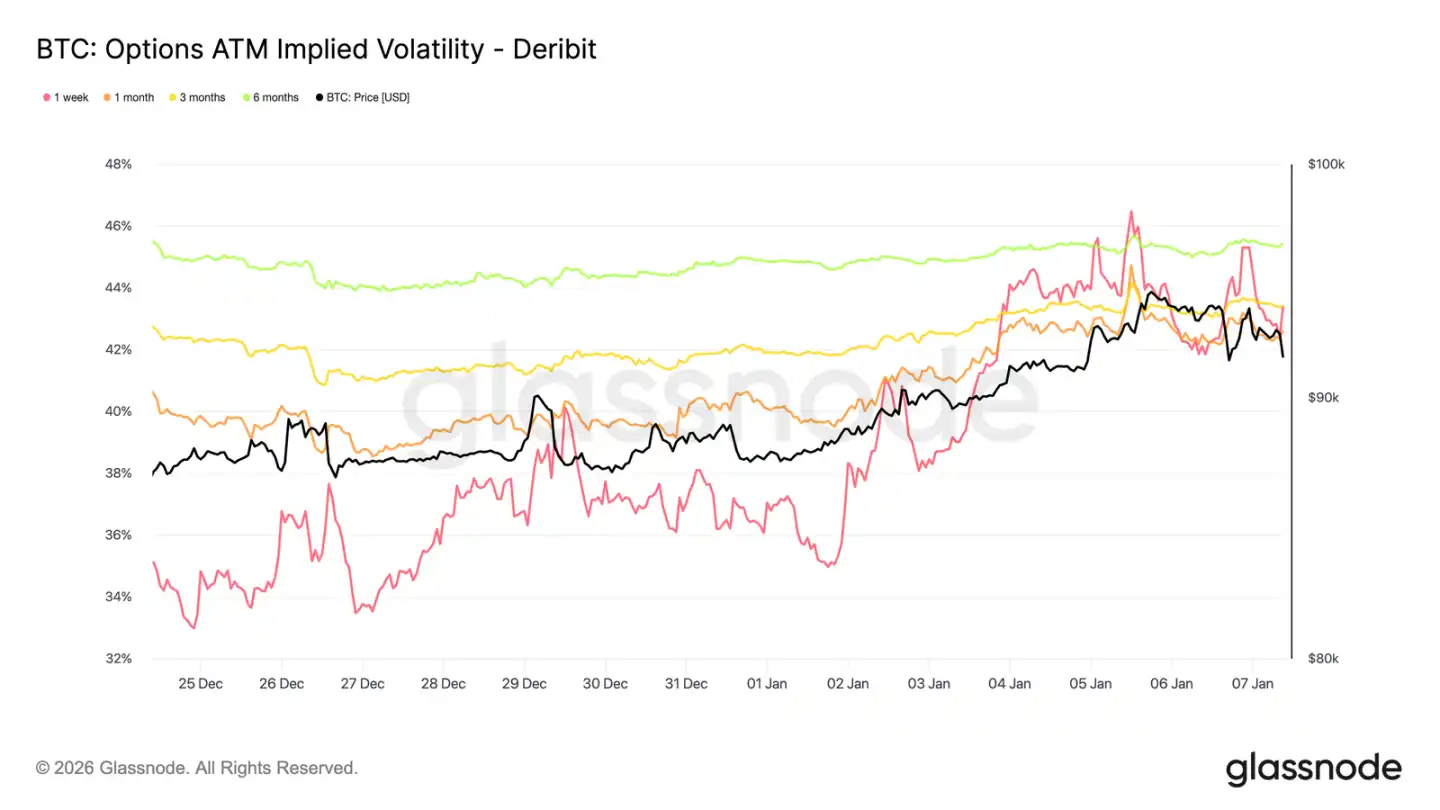

Имплицированная волатильность, возможно, достигла дна

После масштабной перестановки позиций по опционам, имплицированная волатильность достигла краткосрочного минимума в период рождественских праздников. В период праздников торговля была спокойной, недельная имплицированная волатильность снизилась до минимальных с конца сентября прошлого года уровней.

Затем интерес покупателей начал восстанавливаться, и по мере наступления нового года участники начали постепенно наращивать длинные позиции по волатильности(особенно по росту), что подтолкнуло кривую волатильности по разным срокам к мягкому росту.

Несмотря на рост, имплицированная волатильность остается в сжатом состоянии. Диапазон по волатильности для сроков от одной недели до шести месяцев сосредоточен в пределах 42,6%–45,4%, кривая остается относительно плоской.

Волатильность все еще находится вблизи минимальных значений за последние три месяца, недавний рост больше отражает оживление рынка, чем полное переоценивание рисков.

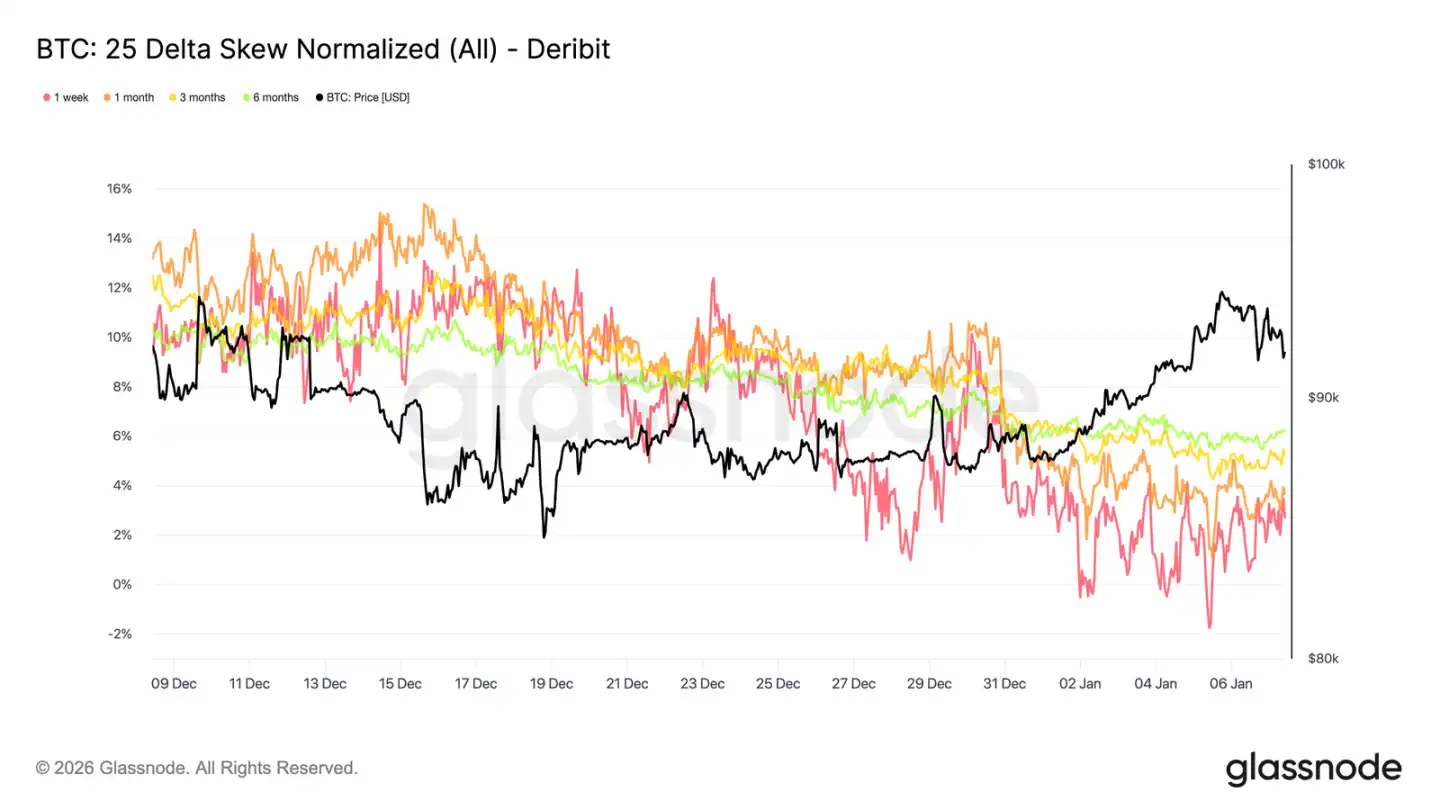

Рынок движется к балансу

По мере стабилизации имплицированной волатильности, более ясной становится картина рыночных настроений через кривую кривизны. За последний месяц премии по пут-опционам по сравнению с колл-опционами сокращались, а кривая 25-дельты постепенно возвращалась к нулю.

Это свидетельствует о постепенном переходе рынка к росту позиций по росту цен. Инвесторы перестают только защищаться от падения и начинают увеличивать экспозицию к росту, что соответствует их новым позициям после очистки в конце года.

Одновременно снижается доля защитных позиций. Некоторые позиции по защите от падения были закрыты, что уменьшает плату за «черных лебедей».

В целом, кривизна показывает, что рыночные ожидания риска становятся более сбалансированными, а инвесторы начинают более активно ожидать роста цен или увеличения волатильности.

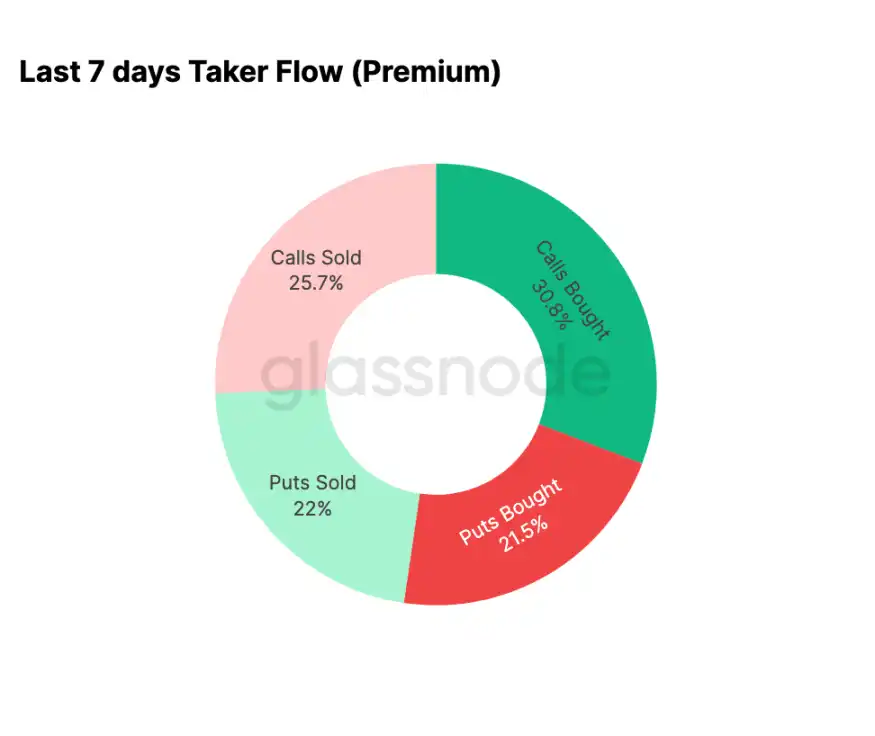

Новогодние опционы — предпочтение росту

Данные о потоках капитала подтверждают тенденцию, отраженную кривой кривизны. С начала года активность на рынке опционов сместилась с систематических продаж колл-опционов(ставки на снижение волатильности), к активным покупкам колл-опционов(ставки на рост или увеличение волатильности).

За последние семь дней покупки колл-опционов составили 30,8% от общего объема сделок по опционам. Рост спроса на колл-опционы привлек также участников, продающих волатильность, которые через продажу колл-опционов(на 25,7%) получают более высокую премию.

Объем сделок по пут-опционам составляет 43,5% от общего числа сделок, и в условиях недавнего роста цен эта доля остается умеренной. Это соответствует тенденции к сбалансированности кривизны, что говорит о снижении спроса на защиту от падения.

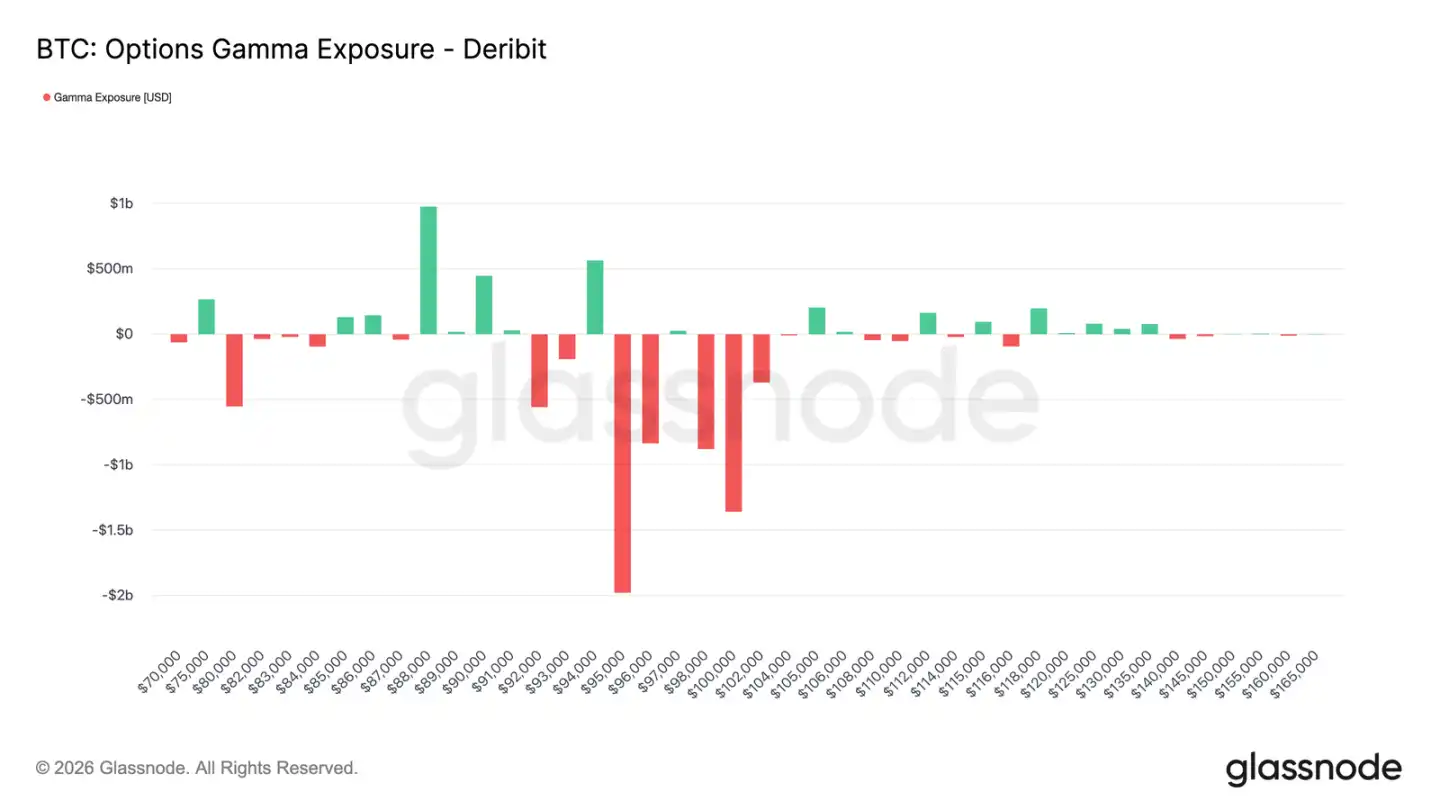

Маркет-мейкеры в ключевых диапазонах переходят в отрицательные позиции

В связи с активизацией покупок колл-опционов с начала года, позиции маркет-мейкеров также корректируются. В диапазоне 95 000–104 000 долларов они в целом перешли в чисто короткие позиции.

В этом диапазоне при росте цены маркет-мейкеры вынуждены покупать спотовые или бессрочные контракты для хеджирования рисков, что при росте рынка создает пассивный эффект поддержки, кардинально отличающийся от ситуации в конце прошлого года, когда такие операции сдерживали волатильность.

В первом квартале, при истечении контрактов, участники рынка активно покупали колл-опционы в диапазоне 95 000–100 000 долларов, что дополнительно подтверждает изменение в способах выражения рыночных ожиданий. Текущая структура позиций маркет-мейкеров означает, что их хеджирование в этом диапазоне уже не сдерживает рост цен и даже может усиливать его.

Премия по колл-опционам с ценой 95 000 долларов демонстрирует терпение

Премия по колл-опционам с ценой исполнения 95 000 долларов — хороший индикатор настроений рынка. 1 января, когда спотовая цена была около 87 000 долларов, покупка таких колл-опционов начала ускоряться и продолжала расти по мере приближения цены к недавнему максимуму в 94 000 долларов.

После этого премия начала снижаться, однако заметных откатов не произошло. Более того, в процессе не наблюдалось значительного увеличения продаж по колл-опционам.

Это говорит о том, что фиксация прибыли у большинства держателей позиций остается умеренной. С момента достижения недавних максимумов объем продаж колл-опционов вырос лишь незначительно, что свидетельствует о том, что большинство участников предпочитают держать позиции, а не спешить фиксировать прибыль.

В целом, поведение по премиям колл-опционов в районе 95 000 долларов отражает терпение и уверенность участников в своих позициях.

Итоги

Биткойн, входя в новый год, провел значительную очистку своих исторических позиций на спотовом, фьючерсном и опционном рынках. Дефолт в конце 2025 года и истечение опционов в конце года эффективно сняли структурные ограничения, ранее сдерживавшие рынок, оставив более чистую и ясную картину.

В настоящее время появляются ранние признаки возобновления активности: стабилизация потоков ETF, активизация фьючерсных позиций, четкий разворот рынка в сторону роста — кривизна вернулась к норме, волатильность достигла дна, маркет-мейкеры в ключевых диапазонах перешли в отрицательные позиции.

Все эти динамики свидетельствуют о том, что рынок постепенно переходит от режима защитных распродаж к выборочному увеличению риска и восстановлению участия. Несмотря на необходимость усиления структурных покупок, освобождение от прошлых позиций и возобновление бычьего настроения означают, что биткойн с более легким шагом входит в 2026 год, внутренние структуры улучшаются, что открывает больше возможностей для дальнейшего роста.