28 апреля Объединённые Арабские Эмираты объявили о выходе из ОПЕК и ОПЕК+; это вступит в силу 1 мая, завершив почти 60-летнее членство. В тот же день июньские фьючерсы на Brent резко выросли на 1,11 доллара до 109,34 доллара за баррель. Это история, которую сейчас можно увидеть в финансовых СМИ. Но июльские фьючерсы на Brent выросли всего на 1,08 доллара, до 102,77 доллара, что дешевле июньских на 6,57 доллара. Эти два числа вместе рассказывают другую историю.

Объединённые Арабские Эмираты — третий по величине производитель нефти в ОПЕК, уступая Саудовской Аравии и Ираку. Их позиция внутри ОПЕК всегда была неловкой: мощность расширялась быстрее, чем обновлялись квоты, и в 2023 году из-за недовольства низкими квотами они задержали увеличение добычи всей ОПЕК+ на несколько месяцев. Теперь они прямо вышли, что многие СМИ интерпретируют как крупнейший вызов лидерству Саудовской Аравии.

После объявления об уходе рынок разделился на два мнения о ценах на нефть: спотовая цена резко выросла, а долгосрочные контракты остались без изменений. Разница между этими двумя ценами — это истинный ответ рынка на «выход Объединённых Арабских Эмиратов».

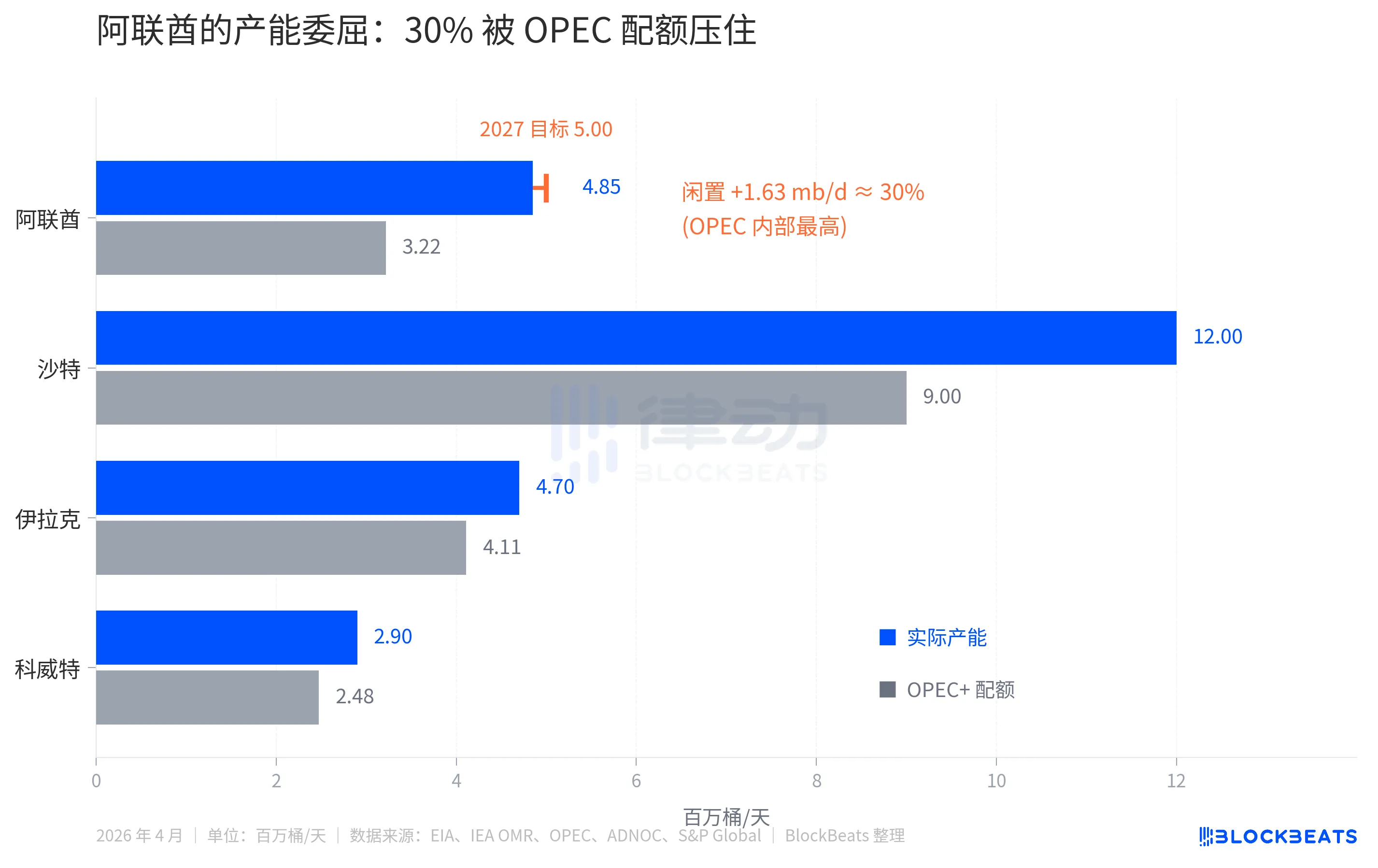

Реальная мощность в 1,5 раза превышает квоту ОПЕК

По данным EIA, текущая реальная мощность Объединённых Арабских Эмиратов составляет 4,85 млн баррелей в сутки, но квота ОПЕК+ на 2025 год недавно была установлена примерно в 3,22 млн баррелей в сутки. Разница — 1,63 млн баррелей в сутки, что примерно на 30% мощности искусственно простаивает.

Такая же разница у Саудовской Аравии — около 25% (реальная мощность 12 млн баррелей против квоты 9 млн), у Ирака и Кувейта — 10-15%. Среди 13 стран ОПЕК Объединённые Арабские Эмираты — самые сильно подавленные участники.

Недовольство ещё есть. Национальная нефтяная компания ADNOC ускоряет инвестиции. Согласно её заявлению, капиталовложения на 2023–2027 годы составят 150 миллиардов долларов, а цель по мощности в 5,0 млн баррелей в сутки была перенесена с 2030 на 2027 год. В то время как они инвестируют в расширение, их добыча ограничена квотой ОПЕК, и недополученная прибыль в деньгах, исходя из разницы в миллионах баррелей, уменьшается.

Это — финансовая причина выхода Объединённых Арабских Эмиратов. Но с экономической точки зрения, член с 30% простаивающей мощности, освобождаясь от квот, будет добывать больше нефти. Больше добычи — это увеличение предложения. Увеличение предложения — негатив для цен на нефть.

Фьючерсы на нефть показывают инверсию

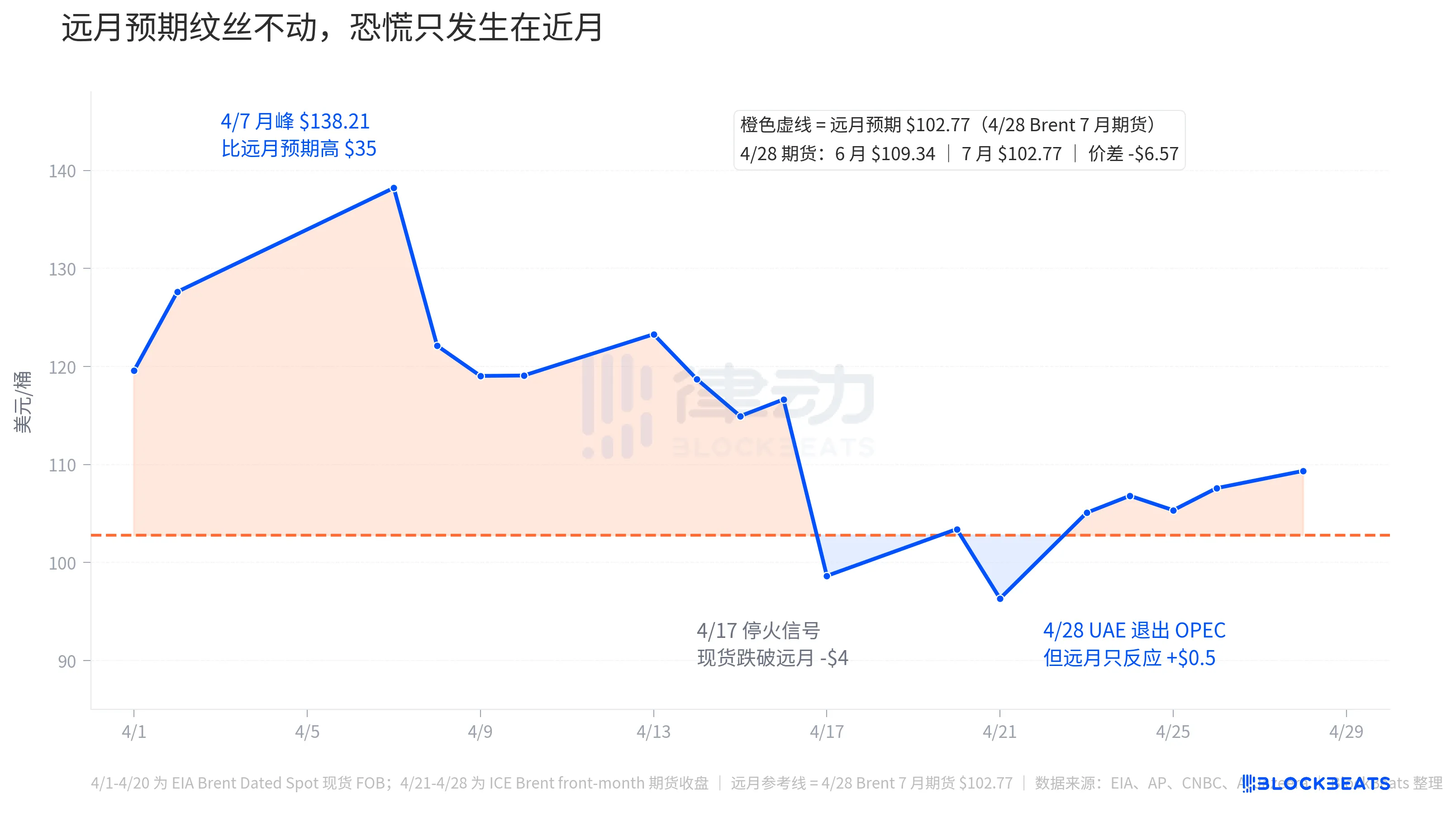

28 апреля основные СМИ писали «Brent резко вырос». Но рост касался только ближайших контрактов. Дальний срок ожиданий, оранжевая пунктирная линия, оставалась почти без изменений в течение всего апреля.

28 апреля цены на июньский фьючерс Brent (контракт на ближайший месяц, цена «немедленного получения нефти») закрылись на уровне 109,34 доллара, а на июль — 102,77 доллара, разница — 6,57 доллара. Эта кривая фьючерсов показывает глубокую инверсию (backwardation): ближайшие контракты дороже, чем более отдалённые.

Фьючерсная кривая — это не догадка, а реальные контракты. Она говорит, что рынок сейчас готов платить больше за нефть, чтобы получить её немедленно, и меньше — через несколько месяцев. Логика проста: рынок ожидает, что кризис в Ормузском проливе будет решён, и поставки ОПЕК начнутся более свободно, а 30% простаивающей мощности Объединённых Арабских Эмиратов войдёт в рынок.

Если вернуть эту историю к всему апрелю, станет яснее. По данным Brent Dated от EIA, 7 апреля спотовая цена достигла 138,21 доллара за баррель — пиковое значение за месяц, на 35 долларов выше, чем 102,77 доллара в ожиданиях на 28 апреля. Эти 35 долларов — это панический премиум, который рынок готов платить за «немедленное получение нефти». Тогда конфликт между Ираном и США вошёл в девятую неделю, пролив Ормуз был почти полностью перекрыт, и около 20 миллионов баррелей в день иранской нефти транспортировались через Персидский залив.

Затем 17 апреля было объявлено о прекращении огня, и спотовая цена Brent в тот же день упала до 98,63 доллара, опустившись ниже ожидаемой цены на 4 доллара. Рынок на короткое время поверил, что конфликт закончится, и «будущие цены» стали дороже «текущих». Эта аномалия продержалась всего несколько дней: 21 апреля Brent опустился до месячного минимума 96,32 доллара, а 23 апреля снова начал расти.

28 апреля, после объявления об уходе Объединённых Арабских Эмиратов, цена Brent на июнь снова выросла на 1,11 доллара до 109,34, вернувшись выше ожидаемой цены на месяц — на 6,57 доллара. Но это — лишь часть панического премиума начала апреля. Иными словами, реакция рынка на «выход Объединённых Арабских Эмиратов» гораздо менее драматична, чем на кризис в Ормузском проливе.

Дальняя кривая говорит яснее. В день объявления об уходе Объединённых Арабских Эмиратов июньский фьючерс вырос всего на 1,08 доллара до 102,77, практически совпадая с ростом июльского. Это означает, что рынок считает, что выход Объединённых Арабских Эмиратов не повлияет на среднесрочные цены, и это — нейтральный сигнал: ни рост, ни падение. Краткосрочный скачок — шум новостей и психологическая реакция на кризис в Ормузском проливе.

Самое крупное структурное изменение в движении ОПЕК+

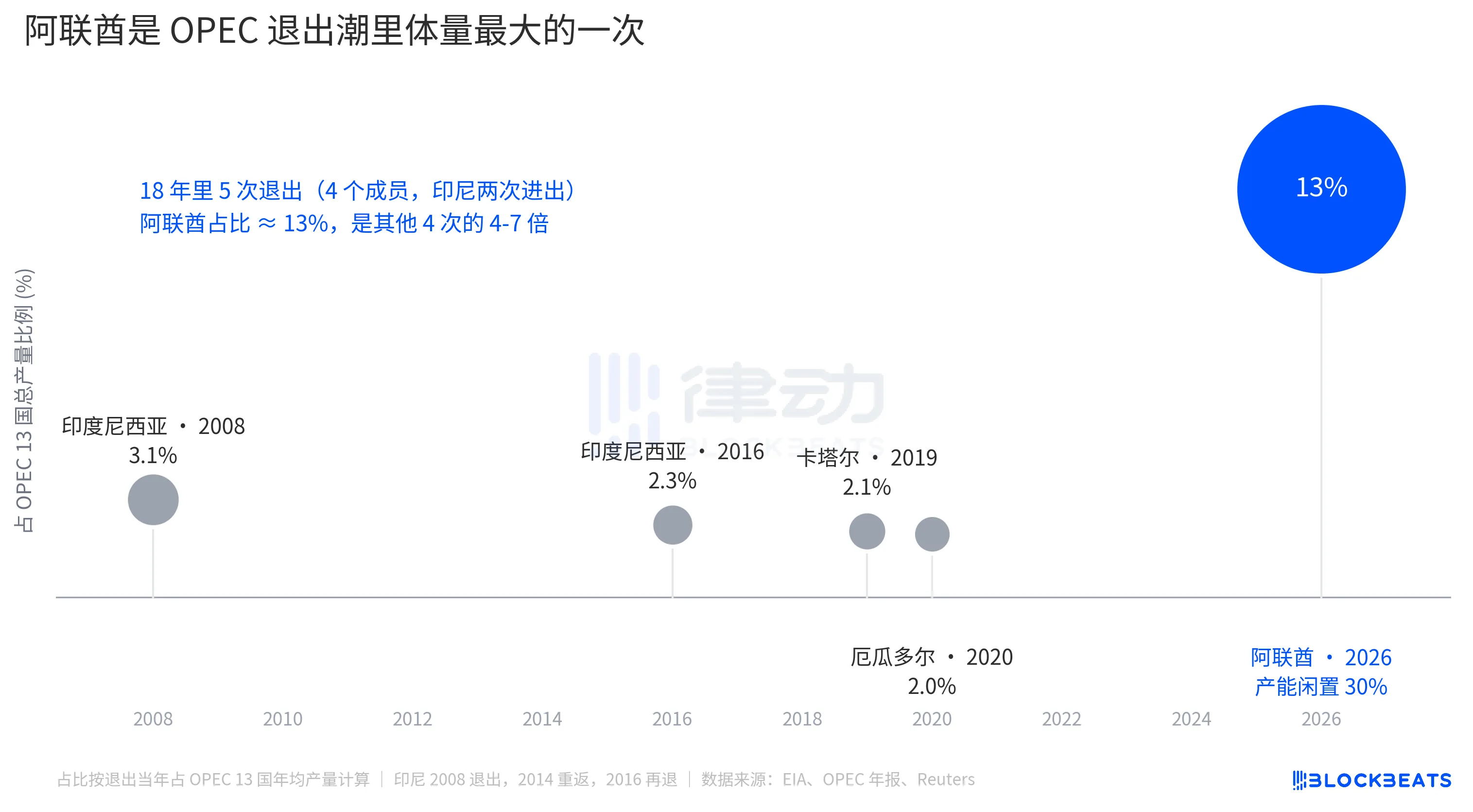

Индонезия впервые покинула организацию в 2008 году (вернулась в 2014, снова вышла в 2016), Катар — в 2019 году, переключившись на СПГ, а Эквадор — в 2020 году из-за финансовых проблем. Эти четыре выхода в своё время составляли 2–3,1% от общего объёма ОПЕК. Каждый раз их уход интерпретировали как отдельные события, и при этом доля ОПЕК на рынке практически не сокращалась.

Доля Объединённых Арабских Эмиратов — 13%. Один выход — это более чем в 1,5 раза превышение всех предыдущих за 18 лет.

Но для цен на нефть размер не всегда означает влияние. 13% — это число, которое в рамках дисциплины Саудовской Аравии и ОПЕК должно быть переработано: Саудовская Аравия всё ещё имеет около 25% простаивающих мощностей, которые может задействовать для компенсации, а квоты других участников ОПЕК+ могут быть скорректированы. Рынок не интерпретирует «потерю 13% объёма ОПЕК» как «будущий рост цен».

Истинное структурное влияние — в другом. Роль ОПЕК как «регулятора цен» ослабевает. По оценкам IEA, к началу 2026 года совокупная простаивающая мощность ОПЕК+ составит около 4–5 млн баррелей в сутки, из которых примерно 0,85 млн — у Объединённых Арабских Эмиратов. После ухода Объединённых Арабских Эмиратов, простаивающая мощность 13 стран ОПЕК сократится примерно до 1 млн баррелей в сутки. Это — «боезапас», который рынок сможет задействовать при будущих шоках предложения, и он покрывает лишь около 1% мирового спроса.

Поэтому дальняя кривая показывает рост всего на 1 доллар, — не потому, что большее производство Объединённых Арабских Эмиратов снизит цену, а потому, что роль ОПЕК как стабилизатора цен снова ослабла.

Основные СМИ связывают выход Объединённых Арабских Эмиратов с ростом в Ормузском проливе, создавая впечатление, что распад ОПЕК поднимает цены. Фьючерсная кривая разделяет эти события. В начале апреля спотовая цена Brent была выше дальних контрактов на 35 долларов — это был панический премиум из-за опасений по Ормузу. 28 апреля разница между ближайшими и дальними контрактами составила всего 6,57 доллара — это сумма реакции на выход Объединённых Арабских Эмиратов и шумов новостей. Реальная цена на нефть, отражённая в рынке, скрыта в почти неподвижной дальней линии.

Кликните, чтобы узнать о вакансиях в BlockBeats

Присоединяйтесь к официальному сообществу BlockBeats:

Подписка в Telegram: https://t.me/theblockbeats

Группа в Telegram: https://t.me/BlockBeats_App

Официальный аккаунт в Twitter: https://twitter.com/BlockBeatsAsia