นักลงทุนในปี 2026 ไม่ใช่เรื่องของ “จะจัดสรรหรือไม่” แต่เป็นเรื่องของ “จะจัดสรรเท่าไหร่ และใช้เครื่องมืออะไรในการจัดสรร” Bitcoin กำลังจากสินทรัพย์ขอบเขตของอุตสาหกรรมคริปโตเคอเรนซี กลายเป็นสินทรัพย์ประเภทใหม่ที่องค์กรสามารถจัดสรรได้อย่างคุ้มค่า บทความนี้เป็นเนื้อหาจากบทความของ ARK Invest โดย Foresight News ได้เรียบเรียงและเขียนขึ้น

(ข้อมูลเบื้องต้น: ราคาหุ้น Bitmine ร่วงกว่า 9% นักลงทุนหญิง Ark Invest ซื้อเพิ่มกว่า 270,000 หุ้นในช่วงราคาต่ำ ยังมองบวกต่อ ETH สำรอง)

(ข้อมูลเสริม: สัมภาษณ์ “นักลงทุนหญิง” Cathie Wood เผยกลยุทธ์การลงทุนในคริปโตของ Ark Invest)

สารบัญบทความ

- ปี 2026 ภูมิหลังทางมหภาค

- สภาพเงินและสภาพคล่อง

- นโยบายและกฎระเบียบ

- ความต้องการเชิงโครงสร้าง: ETF และคลังสินทรัพย์ดิจิทัล

- ETF กลายเป็นผู้ซื้อเชิงโครงสร้างรายใหม่

- การเพิ่มถือครองของบริษัท

- หน่วยงานอธิปไตยและการถือครองเชิงกลยุทธ์

- Bitcoin กับทองคำ: การเปรียบเทียบสินทรัพย์เก็บมูลค่า

- ทองนำหน้า Bitcoin ตาม?

- ขนาด ETF: อัตราการเติบโตของ Bitcoin สูงกว่าทองคำมาก

- โครงสร้างตลาดและพฤติกรรมผู้ลงทุน

- การปรับตัว, ความผันผวน และความเป็นผู้ใหญ่ของตลาด

- การถือครองระยะยาวดีกว่าการจับจังหวะ

- ประเด็นกลยุทธ์ของ Bitcoin ในปัจจุบัน

ในปี 2025 Bitcoin ยังคงแทรกซึมเข้าสู่ระบบการเงินทั่วโลกอย่างต่อเนื่อง การเปิดตัวและขยาย ETF Bitcoin สินค้าตามราคาสด (Spot ETF) รวมถึงบริษัทที่เกี่ยวข้องกับสินทรัพย์ดิจิทัลถูกบรรจุในดัชนีหุ้นหลัก และสภาพแวดล้อมด้านกฎระเบียบที่ชัดเจนขึ้น ล้วนเป็นปัจจัยผลักดันให้ Bitcoin จากสินทรัพย์ขอบเขตของอุตสาหกรรมคริปโต กลายเป็นสินทรัพย์ประเภทใหม่ที่องค์กรสามารถจัดสรรได้อย่างคุ้มค่า

เรามองว่า วงจรปัจจุบันหลักคือ Bitcoin จากเทคโนโลยีเงินดิจิทัลแบบ “เลือกได้” เปลี่ยนเป็นสินทรัพย์เชิงกลยุทธ์ที่นักลงทุนจำนวนมากใช้ในการจัดสรร โดยมีแนวโน้ม 4 ประการที่เสริมสร้างข้อเสนอคุณค่าของ Bitcoin ดังนี้

- สภาพแวดล้อมมหภาคและนโยบายสนับสนุนความต้องการสินทรัพย์ดิจิทัลที่หายาก

- การเปลี่ยนแปลงเชิงโครงสร้างในกลยุทธ์การถือครองของ ETF บริษัท และหน่วยงานอธิปไตย

- ความสัมพันธ์ระหว่าง Bitcoin กับทองคำและระบบเก็บมูลค่าที่กว้างขึ้น

- เมื่อเทียบกับวงจรก่อนหน้า ความผันผวนและการปรับตัวของ Bitcoin กำลังลดลง

บทความนี้จะวิเคราะห์แนวโน้มเหล่านี้ทีละประเด็น

ปี 2026 ภูมิหลังทางมหภาค

สภาพเงินและสภาพคล่อง

หลังจากนโยบายการเงินแบบเข้มงวดเป็นเวลานาน โครงสร้างเศรษฐกิจมหภาคกำลังเปลี่ยนแปลง: การดำเนินนโยบาย QT ของสหรัฐฯ สิ้นสุดลงเมื่อเดือนธันวาคมปีที่แล้ว วงจรการลดอัตราดอกเบี้ยของ Fed ยังคงอยู่ในช่วงเริ่มต้น กองทุนตลาดเงินและ ETF ที่มีผลตอบแทนต่ำมูลค่ากว่า 10 ล้านล้านดอลลาร์ อาจเปลี่ยนเข้าสู่สินทรัพย์เสี่ยงในไม่ช้า

นโยบายและกฎระเบียบ

ความชัดเจนด้านกฎระเบียบยังคงเป็นข้อจำกัดสำหรับการนำสินทรัพย์ดิจิทัลมาใช้ขององค์กร แต่ก็เป็นปัจจัยเร่งด้วยเช่นกัน ผู้กำหนดนโยบายในสหรัฐฯ และทั่วโลกกำลังผลักดันกรอบกฎหมายที่ชัดเจนเกี่ยวกับการกำกับดูแลสินทรัพย์ดิจิทัล การดูแลรักษา การซื้อขาย และการเปิดเผยข้อมูล รวมถึงแนวทางสำหรับนักลงทุนสถาบัน

ตัวอย่างเช่น ร่างกฎหมาย CLARITY ของสหรัฐฯ ซึ่งจะให้ CFTC กำกับดูแลสินค้าโภคภัณฑ์ดิจิทัล และ SEC กำกับดูแลหลักทรัพย์ดิจิทัล คาดว่าจะช่วยลดความไม่แน่นอนด้านการปฏิบัติตามกฎระเบียบสำหรับบริษัทและองค์กรต่าง ๆ กฎหมายนี้ให้เส้นทางการปฏิบัติตามกฎระเบียบตลอดวัฏจักรชีวิตของสินทรัพย์ดิจิทัล และผ่านการทดสอบความเป็นผู้ใหญ่ (maturity test) ที่เป็นมาตรฐาน ทำให้โทเคนสามารถเปลี่ยนจากการอยู่ภายใต้การกำกับของ SEC ไปอยู่ภายใต้การกำกับของ CFTC หลังจากผ่านกระบวนการ decentralization ได้ นอกจากนี้ ระบบการลงทะเบียนซ้ำซ้อนของโบรกเกอร์ยังช่วยลดช่องว่างทางกฎหมายที่ทำให้บริษัทสินทรัพย์ดิจิทัลต้องย้ายฐานไปต่างประเทศในระยะยาว

รัฐบาลสหรัฐฯ ยังดำเนินการในหลายระดับเพื่อจัดการกับ Bitcoin:

- นักการเมืองและผู้นำอุตสาหกรรมหารือกันเรื่องการนำ Bitcoin เข้าสู่คลังสำรองของชาติ

- การกำกับดูแลการยึด Bitcoin ที่เป็นของรัฐบาลกลาง

- รัฐเท็กซัสและรัฐอื่น ๆ เริ่มนำ Bitcoin มาใช้เป็นสินทรัพย์สำรอง

ความต้องการเชิงโครงสร้าง: ETF และคลังสินทรัพย์ดิจิทัล

ETF กลายเป็นผู้ซื้อเชิงโครงสร้างรายใหม่

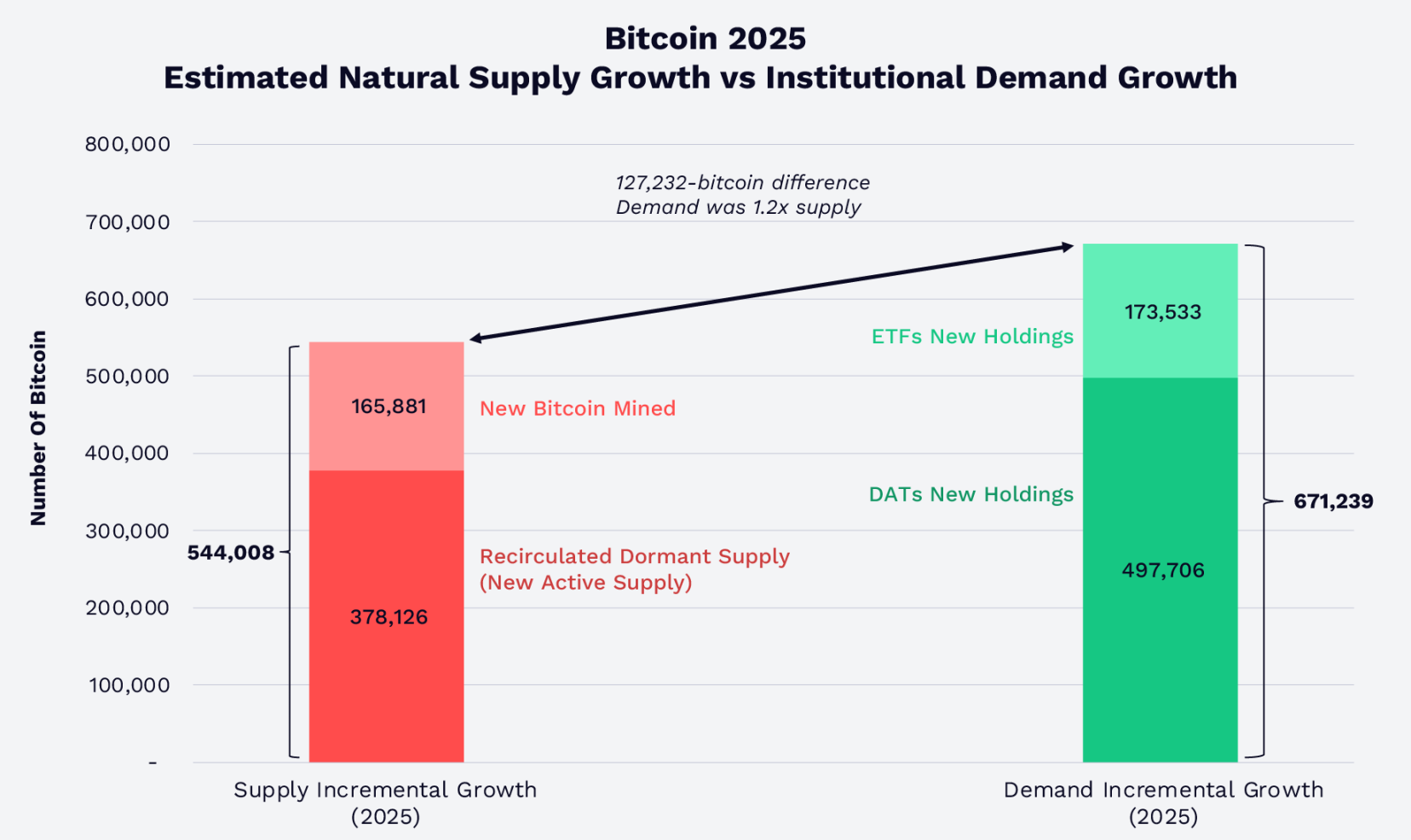

ขนาดของ ETF Bitcoin ตามราคาสด (Spot ETF) ได้เปลี่ยนโครงสร้างอุปสงค์อุปทานของตลาดอย่างสิ้นเชิง ในปี 2025 ETF Bitcoin ในสหรัฐฯ และคลังสินทรัพย์ดิจิทัล (DAT) ที่ถือ Bitcoin รวมกันเท่ากับ Bitcoin ที่ขุดใหม่และเหรียญที่ฟื้นคืนชีพจากการพักไว้ประมาณ 1.2 เท่า ณ สิ้นปี 2025 ปริมาณ Bitcoin ที่ถือครองโดย ETF และ DAT คิดเป็นกว่า 12% ของปริมาณ Bitcoin ที่หมุนเวียนทั้งหมด

แม้ว่าความต้องการจะเติบโตเร็วกว่าปริมาณอุปทาน แต่ราคาของ Bitcoin ยังคงปรับตัวลดลง สาเหตุหลักมาจากปัจจัยภายนอก เช่น การล้างพอร์ตขนาดใหญ่เมื่อเดือนตุลาคมปีที่แล้ว ความกังวลเกี่ยวกับวัฏจักรสี่ปีของ Bitcoin ที่อาจถึงจุดสูงสุด และภัยคุกคามจากคอมพิวเตอร์ควอนตัมต่อความปลอดภัยของรหัสลับของ Bitcoin

ในไตรมาสสุดท้าย Morgan Stanley และ Vanguard ต่างก็เพิ่ม Bitcoin เข้าสู่แพลตฟอร์มการลงทุน:

- Morgan Stanley เปิดให้ลูกค้าเข้าถึงผลิตภัณฑ์ Bitcoin ที่เป็นไปตามกฎระเบียบ รวมถึง Spot ETF

- Vanguard ซึ่งเคยปฏิเสธคริปโตและสินทรัพย์ดั้งเดิมหลายปี ตอนนี้ก็เริ่มเข้าถึง ETF Bitcoin ของบุคคลที่สามแล้ว

เมื่อ ETF เติบโตเต็มที่ มันจะกลายเป็นสะพานเชื่อมเชิงโครงสร้างระหว่างตลาด Bitcoin กับเงินทุนแบบดั้งเดิมมากขึ้น

การเพิ่มถือครองของบริษัท

การนำ Bitcoin มาใช้ในองค์กรได้ขยายจากกลุ่มแรกเริ่มไปสู่กลุ่มที่กว้างขึ้น บริษัทในดัชนี S&P 500 และ Nasdaq 100 เช่น Coinbase, Block ได้รับการบรรจุในพอร์ตโฟลิโอหลัก ทำให้นักลงทุนแบบกระจายความเสี่ยงโดยอ้อมถือครอง Bitcoin

Strategy (เดิม MicroStrategy) ซึ่งเป็นตัวแทนของคลังสินทรัพย์ดิจิทัล (DAT) ได้สร้างพอร์ต Bitcoin ขนาดใหญ่ โดยถือครองประมาณ 3.5% ของปริมาณ Bitcoin ทั้งหมด ณ สิ้นเดือนมกราคม 2026 บริษัทต่าง ๆ ที่ถือครอง Bitcoin ในกลุ่ม DAT รวมกันมีจำนวนกว่า 1.1 ล้าน BTC คิดเป็น 5.7% ของปริมาณทั้งหมด มูลค่ารวมประมาณ 899 พันล้านดอลลาร์ และส่วนใหญ่มักถือในระยะยาว

หน่วยงานอธิปไตยและการถือครองเชิงกลยุทธ์

ในปี 2025 หลังจากประเทศเอลซัลวาดอร์ สหรัฐฯ ก็ใช้ Bitcoin ที่ถูกยึดได้สร้างคลังสำรองเชิงกลยุทธ์ (SBR) ของตนเอง ปัจจุบันคลังนี้ถือครองประมาณ 325,437 BTC คิดเป็น 1.6% ของปริมาณทั้งหมด มูลค่าราว 25.6 พันล้านดอลลาร์

Bitcoin กับทองคำ: การเปรียบเทียบสินทรัพย์เก็บมูลค่า

ทองนำหน้า Bitcoin ตาม?

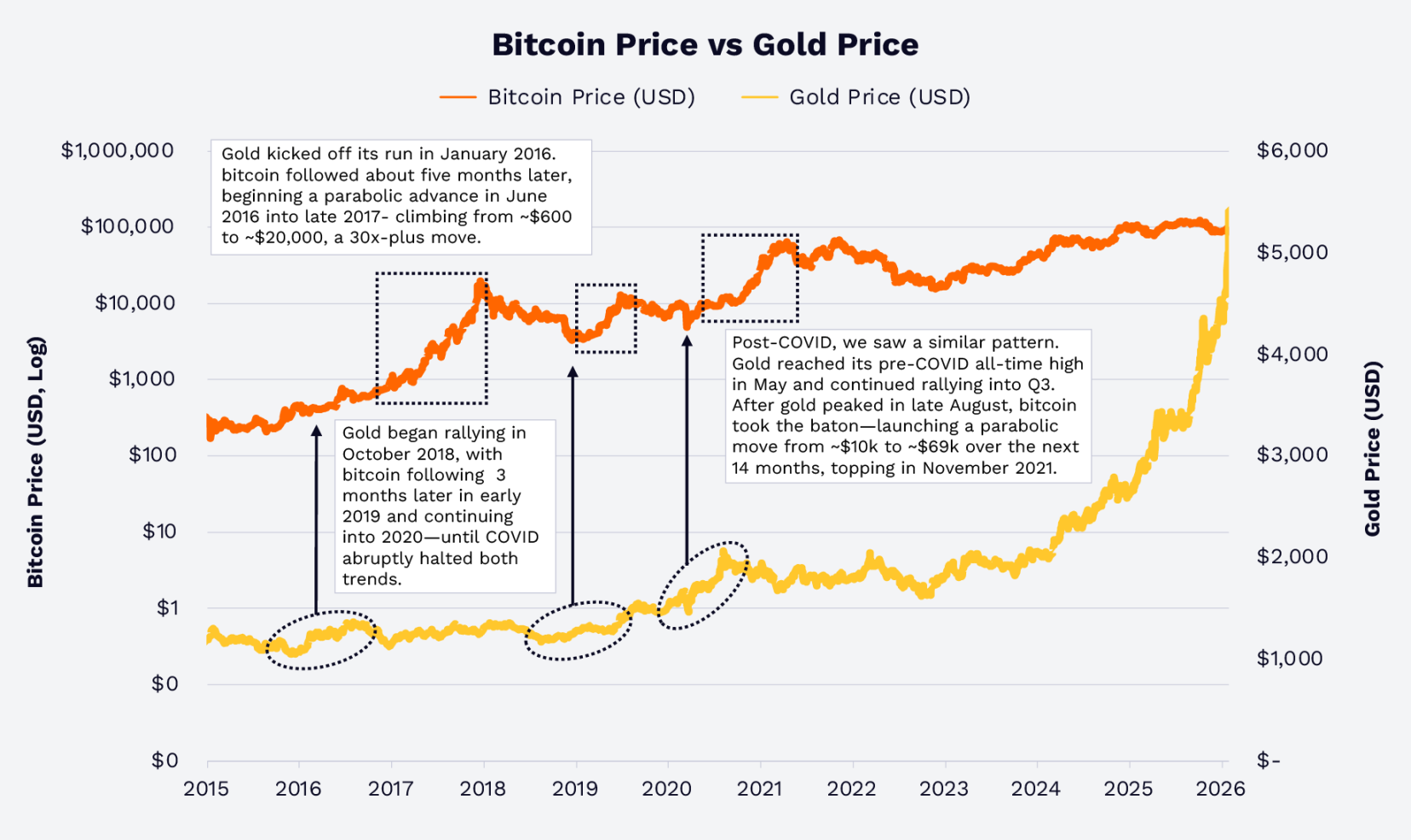

ในช่วงไม่กี่ปีที่ผ่านมา ทองคำและ Bitcoin ตอบสนองต่อเรื่องเงินเฟ้อ ดอกเบี้ยติดลบ และความเสี่ยงทางภูมิรัฐศาสตร์แตกต่างกัน ในปี 2025 ราคาทองพุ่งขึ้น 64.7% ขณะที่ Bitcoin กลับลดลง 6.2% อย่างชัดเจน

แต่ไม่ใช่ครั้งแรกในประวัติศาสตร์:

- ในปี 2016 และ 2019 ราคาทองขึ้นนำ Bitcoin

- หลังจากวิกฤตโควิดในต้นปี 2020 ราคาทองฟื้นตัวก่อน แล้วตามด้วย Bitcoin ที่พุ่งขึ้นอย่างมากในช่วงที่การคลังและนโยบายการเงินทะลัก

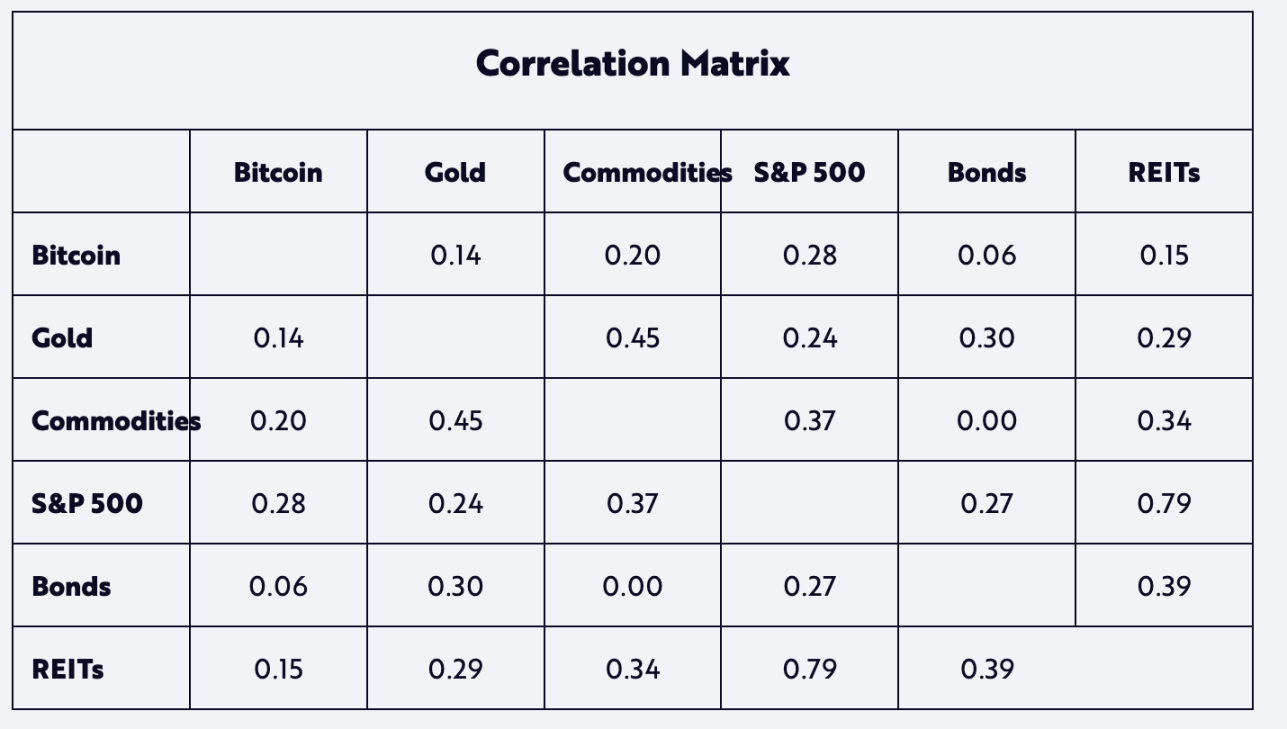

จากความสัมพันธ์ในอดีต Bitcoin เป็นสินทรัพย์ดิจิทัลที่มี Beta สูงและเป็นทองคำดิจิทัลที่มีลักษณะเป็นสินทรัพย์เชิงมหภาคแบบดั้งเดิม

ขนาด ETF: อัตราการเติบโตของ Bitcoin สูงกว่าทองคำมาก

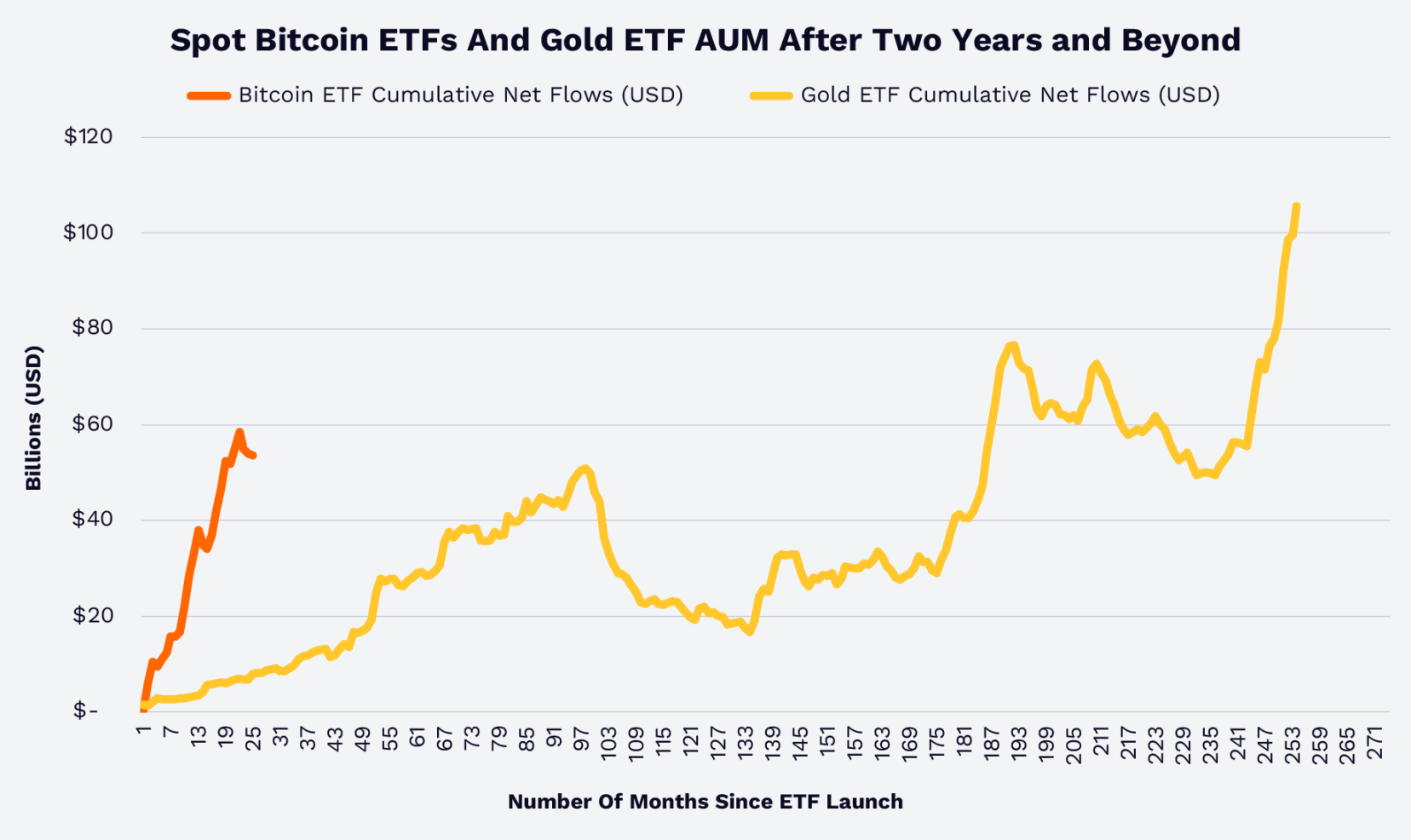

จากการไหลเข้าของเงินทุนใน ETF ทั้งหมด Bitcoin Spot ETF ใช้เวลาไม่ถึง 2 ปี ในการเติบโตเท่ากับระยะเวลา 15 ปีของทองคำ ETF ซึ่งแสดงให้เห็นว่านักวางแผนการเงิน องค์กร และนักลงทุนรายย่อย เริ่มให้ความสนใจ Bitcoin ในฐานะเครื่องมือเก็บมูลค่า เครื่องมือกระจายความเสี่ยง และสินทรัพย์ใหม่มากขึ้น

น่าสังเกตว่า ในวงจรตลาดตั้งแต่ปี 2020 ถึงปัจจุบัน ความสัมพันธ์ของผลตอบแทนระหว่าง Bitcoin กับทองคำยังคงต่ำมาก แต่ทองคำก็อาจเป็นตัวบ่งชี้ล่วงหน้าสำหรับ Bitcoin ได้เช่นกัน

โครงสร้างตลาดและพฤติกรรมผู้ลงทุน

การปรับตัว, ความผันผวน และความเป็นผู้ใหญ่ของตลาด

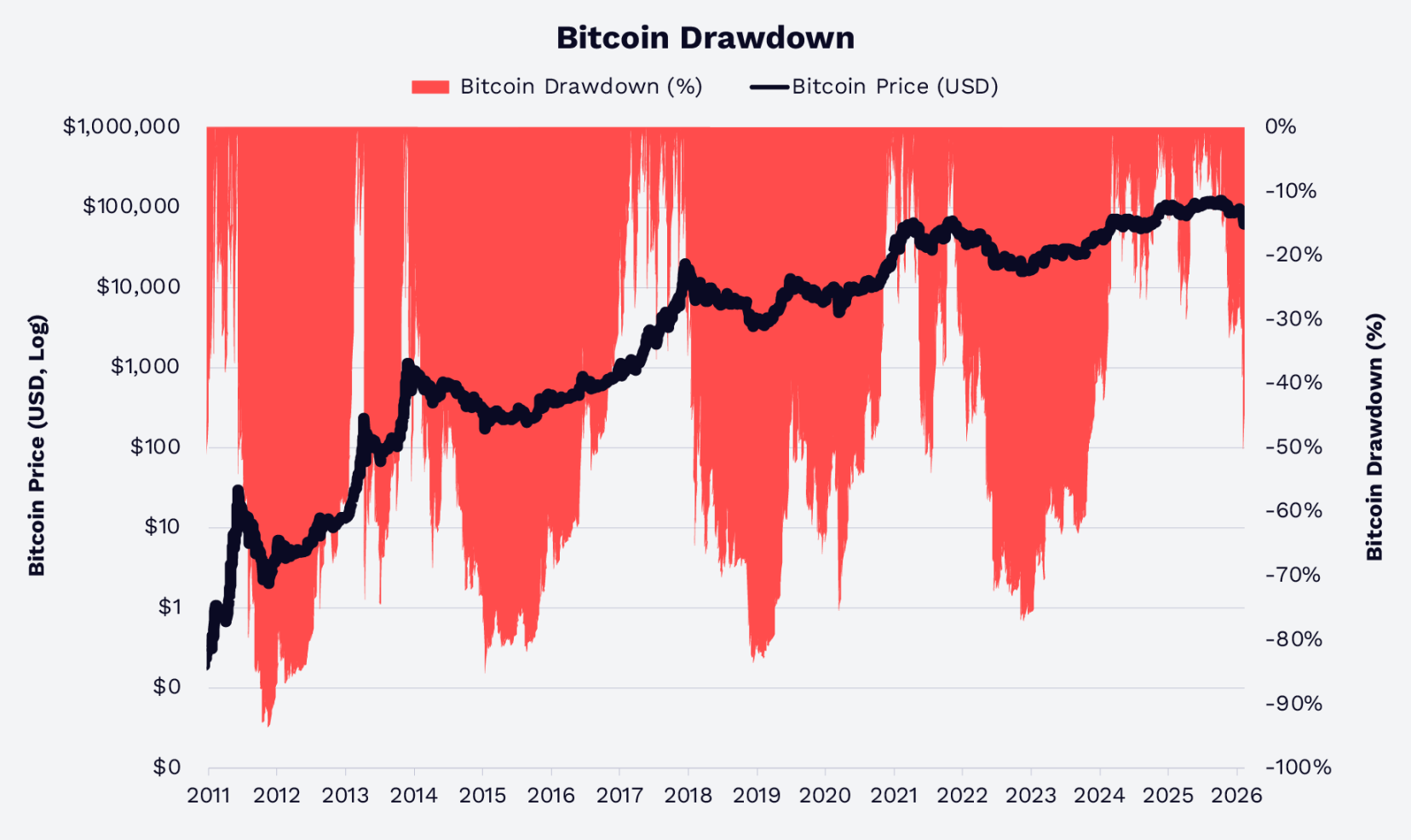

แม้ Bitcoin จะมีความผันผวนสูง แต่ระดับการปรับตัวลดลงอย่างต่อเนื่อง ในวงจรก่อนหน้านี้ การลดลงจากจุดสูงสุดถึงต่ำสุดมักเกิน 70-80% แต่ในวงจรปัจจุบันตั้งแต่ปี 2022 จนถึงวันที่ 8 กุมภาพันธ์ 2026 ราคาลดลงไม่เกินประมาณ 50% ซึ่งแสดงให้เห็นว่าการมีส่วนร่วมของตลาดเพิ่มขึ้นและสภาพคล่องก็เข้มแข็งขึ้น

การถือครองระยะยาวดีกว่าการจับจังหวะ

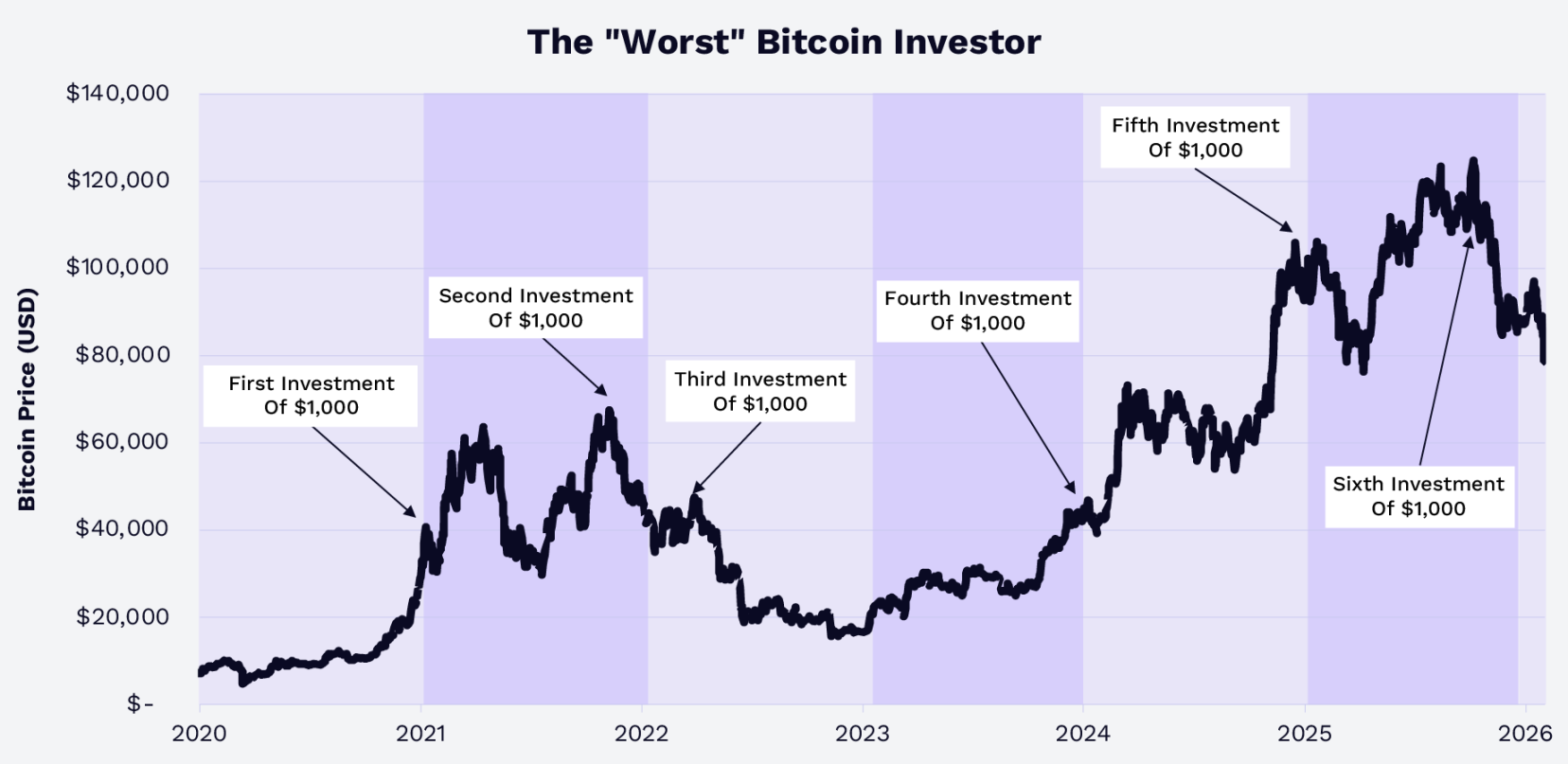

ข้อมูลจาก Glassnode แสดงให้เห็นว่า ตั้งแต่ปี 2020 ถึง 2025 แม้จะเป็น “นักลงทุนที่แย่ที่สุด” ที่ซื้อ Bitcoin ด้วยเงิน 1,000 ดอลลาร์ในจุดสูงสุด ทุกปี จนถึงสิ้นปี 2025 เงินลงทุน 6,000 ดอลลาร์ กลายเป็นประมาณ 9,660 ดอลลาร์ ให้ผลตอบแทรประมาณ 61% จนถึงสิ้นเดือนมกราคม 2026 ยังคงมีกำไรประมาณ 45% แม้จะมีการปรับฐานในต้นเดือนกุมภาพันธ์ ก็ยังคงมีกำไรประมาณ 29%

สรุปได้ชัดเจนว่า ตั้งแต่ปี 2020 เป็นต้นมา การถือครองระยะยาวและการบริหารพอร์ตเป็นสิ่งสำคัญกว่าการจับจังหวะเข้าซื้อขาย

ประเด็นกลยุทธ์ของ Bitcoin ในปัจจุบัน

ภายในปี 2026 เรื่องราวหลักของ Bitcoin ไม่ใช่เรื่องของ “รอดหรือไม่” แต่เป็นบทบาทในพอร์ตการลงทุนแบบกระจายความเสี่ยง Bitcoin:

- เป็นสินทรัพย์หายากที่ไม่ใช่หน่วยงานอธิปไตยในสภาพแวดล้อมนโยบายการเงินและการคลังที่มีการขาดดุลและความขัดแย้งทางการค้า

- เป็นสินทรัพย์เก็บมูลค่าระดับสูงแบบ Beta สูง เช่น ทองคำดั้งเดิม

- เป็นสินทรัพย์ระดับโลกที่มีสภาพคล่องสูงและสามารถเข้าร่วมได้ผ่านเครื่องมือที่เป็นไปตามกฎระเบียบ

ETF คลังสินทรัพย์ของบริษัท และหน่วยงานอธิปไตย ได้สะสม Bitcoin จำนวนมากขึ้นเรื่อย ๆ การปรับปรุงกฎระเบียบและโครงสร้างพื้นฐานเปิดโอกาสให้เข้าร่วมมากขึ้น ข้อมูลในอดีตแสดงให้เห็นว่า Bitcoin มีความสัมพันธ์ต่ำกับทองคำและสินทรัพย์อื่น ๆ และเมื่อความผันผวนและการปรับตัวลดลง การจัดสรร Bitcoin อาจช่วยเพิ่มผลตอบแทนปรับความเสี่ยงของพอร์ต

เรามองว่า ในปี 2026 ปัญหาที่นักลงทุนเผชิญไม่ใช่ “จะจัดสรรหรือไม่” แต่เป็น “จะจัดสรรเท่าไหร่ และใช้เครื่องมืออะไรในการจัดสรร”