原文标题:The Bear Case for Bittensor (TAO)

原文来源:Pine Analytics

原文编译:Saoirse,Foresight News

TAO ปัจจุบันราคาประมาณ 275 ดอลลาร์ มูลค่าตลาด 2.6 พันล้านดอลลาร์ มูลค่ารวมที่คำนวณเต็มจำนวน 5.8 พันล้านดอลลาร์ โครงการได้รับการสนับสนุนจาก Grayscale (ยื่นคำขอจดทะเบียน ETF ใน NYSE แล้วในธันวาคม 2025) และได้รับการยอมรับจาก CEO ของ NVIDIA Huang Renxun พร้อมกันนี้ โทเค็นมีอุปทานสูงสุด 21 ล้านเหรียญ ใช้กลไกลดครึ่งเหมือน Bitcoin หลังจากลดครึ่งครั้งแรกในธันวาคม 2025 อัตราการออกเหรียญรายวันลดจาก 7200 เหรียญเหลือ 3600 เหรียญ ภายในหนึ่งปีจำนวน Subnet เพิ่มจาก 32 เป็น 128 การฝึก Covenant-72B ของ Templar ก็พิสูจน์ให้เห็นว่า การคำนวณแบบกระจายสามารถสร้างโมเดลภาษาขนาดใหญ่ที่มีความสามารถในการแข่งขันได้

รายงานนี้ไม่ได้ปฏิเสธข้อเท็จจริงข้างต้น แต่เราจะพิจารณาว่า: โมเดลทางเศรษฐกิจของเครือข่ายนี้สามารถสร้างรายได้ภายนอกที่แท้จริงรองรับมูลค่าปัจจุบันได้หรือไม่ และมันสามารถแข่งขันกับผู้ให้บริการแบบรวมศูนย์และการดูแลคำนวณด้วยตนเองได้อย่างไร

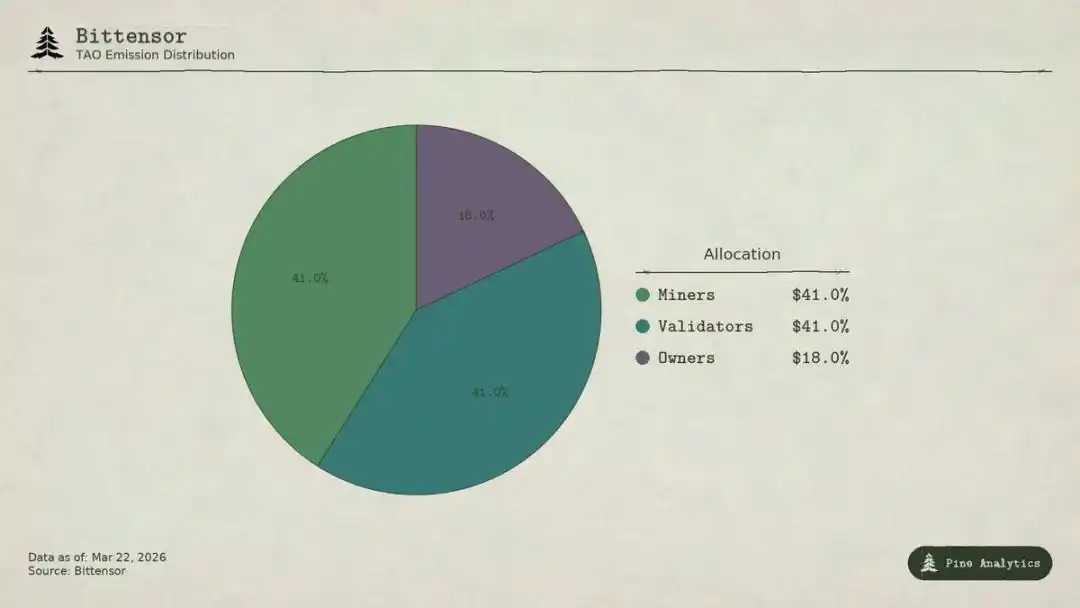

การแจกจ่ายโทเค็น Bittensor (TAO)

การไหลเวียนของมูลค่าบนเครือข่าย

Bittensor มีผู้เข้าร่วม 4 ประเภท:

· เจ้าของ Subnet สร้างตลาด AI เชี่ยวชาญ รับรางวัลการออก TAO 18% ของจำนวนเหรียญที่ออกใหม่;

· เหมืองขุดดำเนินงาน AI (Inference, Training, Data Processing) รับ 41% รวมประมาณ 1476 เหรียญต่อวัน มูลค่ารายปีประมาณ 148 ล้านดอลลาร์;

· ผู้ตรวจสอบให้คะแนนผลงานของเหมือง รับ 41%;

· ผู้ staking ลงทุน TAO ใน Liquidity Pool ของ Subnet แลกกับโทเค็นเฉพาะของแต่ละ Subnet

ในโมเดล Taoflow ส่วนแบ่งรางวัลของแต่ละ Subnet ขึ้นอยู่กับการไหลเข้า-ออกสุทธิของ TAO หากไหลออกมากกว่าหลักก็จะไม่ได้รับรางวัล 10 อันดับแรกของ Subnet ควบคุมประมาณ 56% ของจำนวนเหรียญที่ออกทั้งหมด

TAO เป็นโทเค็นทั่วไปของทั้งเครือข่าย: การลงทะเบียนของเหมือง การ staking ของผู้ตรวจสอบ การซื้อโทเค็นของ Subnet และการชำระค่าบริการ ล้วนใช้ TAO ในเชิงทฤษฎี กิจกรรมของ Subnet จะสร้างความต้องการเชิงโครงสร้างสำหรับโทเค็นพื้นฐาน

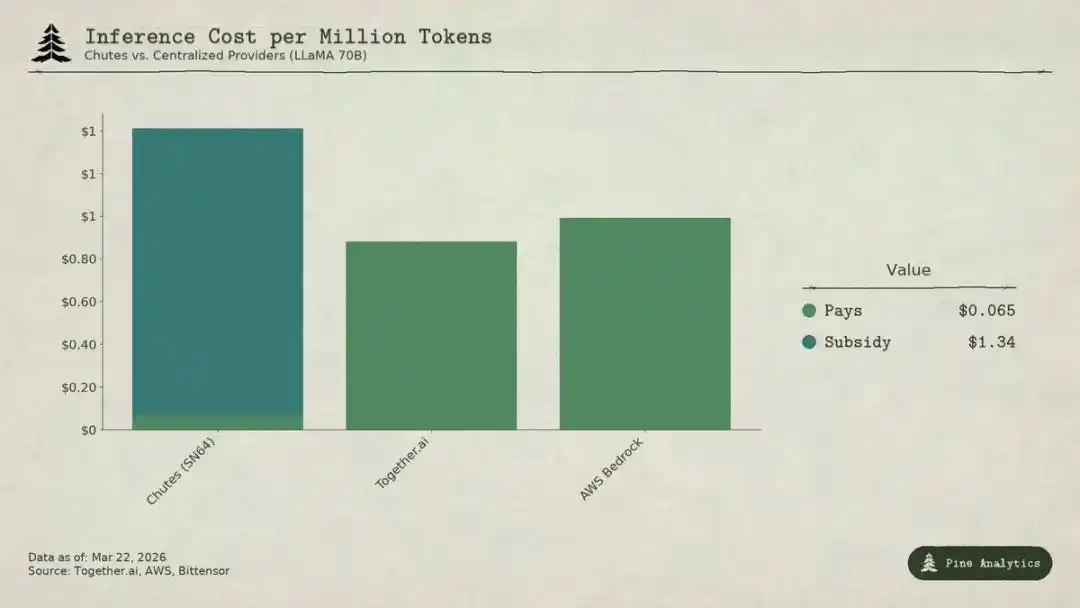

การเปรียบเทียบต้นทุนการ inference ของ LLaMA 70B ของ LLaMA 70B ของ LLaMA 70B กับ Subnets (SN64) ของ Bittensor และผู้ให้บริการแบบรวมศูนย์

สถานะความต้องการ

ความโปร่งใสของอุปทาน vs ความไม่โปร่งใสของความต้องการ

ด้านอุปทานของ Bittensor มีความโปร่งใสมสูง: การแจกจ่าย 3600 เหรียญ TAO ต่อวันตามโปรแกรม กฎลดครึ่งถูกเขียนไว้ในโค้ด ข้อมูล staking (ประมาณ 70%) อัตราส่วนการแจกจ่าย และข้อมูลการเคลื่อนไหวของเหรียญทั้งหมดอยู่บนบล็อกเชน

แต่ด้านความต้องการไม่โปร่งใสเลย ไม่มีแดชบอร์ดรวมสำหรับติดตามรายได้ภายนอกของแต่ละ Subnet การเรียกใช้งานบริการ AI (Inference, Computation, Training) ทั้งหมดเกิดขึ้นนอกบล็อกเชน จึงไม่ได้บันทึกไว้ในบล็อกเชน นักลงทุนจึงต้องอาศัยข้อมูลทางอ้อม เช่น การไหลเข้า-ออกของ staking ราคาของโทเค็นของแต่ละ Subnet และข้อมูลที่ประกาศโดยทีมงาน ซึ่งเป็นความไม่โปร่งใสเชิงโครงสร้าง ไม่ใช่ชั่วคราว บล็อกเชนบันทึกแต่การเคลื่อนไหวของโทเค็นเท่านั้น ไม่บันทึก API calls

ด้านล่างคือภาพรวมความต้องการในช่วงมีนาคม 2026 ที่สมบูรณ์ที่สุด

Chutes (SN64): ราคาถูกแต่พึ่งพาการสนับสนุน

Chutes คิดเป็น 14.4% ของจำนวนเหรียญที่ออกทั้งหมดในเครือข่าย เป็น Subnet ที่ใหญ่ที่สุด พัฒนาโดย Rayon Labs ให้บริการ inference แบบไม่มีเซิร์ฟเวอร์แบบโอเพ่นซอร์ส ราคาถูกกว่า AWS ถึง 85% และต่ำกว่า Together AI 10-50% ข้อมูลการใช้งานในระบบนิเวศสูงสุดในกลุ่ม: ผู้ใช้เกิน 400,000 ราย (API เกิน 100,000 ราย) คำขอในแต่ละวันเกิน 5 ล้านครั้ง รวม token ที่ประมวลผล 9.1 ล้านล้าน token อัตราการสร้าง token เฉลี่ย 3 วัน เพิ่มจาก 6.6 พันล้านเป็น 101 พันล้านในสามวัน นอกจากนี้ยังเป็นผู้ให้บริการ inference ชั้นนำบน OpenRouter ซึ่งบางโมเดลมีประสิทธิภาพดีกว่าคู่แข่งแบบรวมศูนย์

แต่ราคาถูกเช่นนี้ไม่ได้มาจากประสิทธิภาพการดำเนินงาน แต่เป็นการสนับสนุนจากเงินอุดหนุน

โดยคำนวณจากส่วนแบ่ง 14.4% Chutes ได้รับประมาณ 518 เหรียญ TAO ต่อวัน มูลค่ารายปีประมาณ 52 ล้านดอลลาร์ แต่รายได้ภายนอกต่อปีอยู่ที่ประมาณ 1.3-2.4 ล้านดอลลาร์ (ตัวเลขสูงสุดเป็นข้อมูลที่ทีมงานประกาศเองโดยไม่ได้รับการตรวจสอบอิสระ) อัตราการสนับสนุนของโปรโตคอลต่อ Subnet อยู่ที่ประมาณ 22:1 ถึง 40:1 ซึ่งหมายความว่า ทุก 1 ดอลลาร์ที่ผู้ใช้จ่าย เครือข่ายต้องปล่อยเหรียญ TAO ออกมา 22-40 เหรียญเพื่อสนับสนุน

ถ้าหยุดสนับสนุน ราคาต้นทุนต่อ 1 ล้าน token จะอยู่ที่ประมาณ 1.41 ดอลลาร์ ซึ่งเทียบกับราคาตลาดแบบรวมศูนย์ในปัจจุบัน:

· Together.ai LLaMA 3.3 70B Turbo ประมาณ 0.88 ดอลลาร์ / ล้าน token;

· DeepSeek V3 ประมาณ 0.40–0.80 ดอลลาร์;

· โมเดลขนาดเล็กต่ำสุดประมาณ 0.18 ดอลลาร์

ซึ่งหมายความว่า หลังจากตัดเงินอุดหนุน ราคาของ Chutes จะแพงกว่าระบบแบบรวมศูนย์ 1.6–3.5 เท่า ค่าความได้เปรียบ 85% ที่อ้างไว้จึงกลายเป็นตรงกันข้าม ราคาถูกของมันเป็นผลมาจากการที่เจ้าของ TAO ซื้อด้วยเงินเฟ้อ ไม่ใช่ประสิทธิภาพเชิงโครงสร้างของระบบแบบกระจายศูนย์

เมื่อรอบลดครึ่งครั้งถัดไป (คาดว่าจะเกิดปลายปี 2026 หรือ 2027) ราคาจะต้องพุ่งขึ้นเป็นสองเท่า เหรอ เหมืองขุดจะออกจากระบบ หรือช่องว่างระหว่างรายรับและรายจ่ายจะยิ่งกว้างขึ้น

บางคนอาจเปรียบเทียบกับการได้รับลูกค้าในช่วงแรกของอินเทอร์เน็ตที่มีการสนับสนุน แต่ Uber, DoorDash, AWS ในช่วงสนับสนุนสร้างต้นทุนการเปลี่ยนผ่าน: ระบบเฉพาะ, เครือข่ายคนขับรถ, ระบบนิเวศสำหรับองค์กร แต่ Subnet ของ Bittensor ไม่มีอุปสรรคใดๆ โมเดลเปิดซอร์ส, มาตรฐาน API ทำให้ผู้ใช้สามารถเปลี่ยนผู้ให้บริการได้โดยไม่มีต้นทุน การสนับสนุนเมื่อหมดไปจะไม่มีเครื่องมือใดล็อคผู้ใช้ไว้ได้

Rayon Labs ยังดำเนินการ SN56 และ SN19 คิดเป็นประมาณ 23.7% ของจำนวนเหรียญที่ออกทั้งหมดในเครือข่าย ทั้งสองไม่ได้เปิดเผยรายได้ภายนอก ทีมงานควบคุมแรงจูงใจในเครือข่ายเกือบหนึ่งในสี่

Targon, Templar และ Subnets อื่นๆ

Targon (SN4) เป็น Subnet ที่มีรายได้สูงสุด ดำเนินการโดย Manifold Labs ให้บริการ GPU สำหรับองค์กร คาดว่ารายได้ต่อปีประมาณ 10.4 ล้านดอลลาร์ คิดเป็นมูลค่าประมาณ 48 ล้านดอลลาร์ อัตราส่วนราคาต่อรายได้ประมาณ 4.6 เท่า เป็นมูลค่าที่มั่นคงที่สุดในระบบนิเวศ แต่ตัวเลข 10.4 ล้านเป็นเพียงการประมาณการจากหลายรายงาน ไม่ใช่ตัวเลขที่ผ่านการตรวจสอบอย่างเป็นทางการ

Templar (SN3) ฝึก Covenant-72B เสร็จแล้ว มูลค่าตลาดประมาณ 98 ล้านดอลลาร์ แต่รายได้ภายนอกเป็นศูนย์ API สำหรับการฝึกและการขายให้กับองค์กรยังอยู่ในระหว่างดำเนินการ ยังไม่ได้เปิดตัวผลิตภัณฑ์เชิงพาณิชย์

ส่วน Subnet อื่นๆ อีกกว่า 120 รายการ ไม่มีรายได้เปิดเผย หรืออยู่ในช่วงพัฒนาผลิตภัณฑ์เป็นหลัก พึ่งพาการแจกจ่ายเหรียญเป็นหลักเพื่อความอยู่รอด

ภาพรวมโดยรวม

รายได้ภายนอกที่ยืนยันได้ของทั้งเครือข่ายอยู่ที่ประมาณ 3-15 ล้านดอลลาร์ต่อปี เท่านั้น แค่ Subnet เดียวอย่าง Chutes ที่สนับสนุนประมาณ 52 ล้านดอลลาร์ต่อปี ก็เกินรายได้ภายนอกของทั้งเครือข่ายไปแล้ว

โดยใช้มูลค่าตลาด 2.6 พันล้านดอลลาร์ รายได้ต่อมูลค่าตลาดประมาณ 175–200 เท่า; ถ้าคิดเป็นมูลค่ารวมเต็มจำนวน 5.8 พันล้านดอลลาร์ ก็ใกล้เคียง 400 เท่า ในขณะที่บริษัท AI แบบรวมศูนย์ที่ระดมทุนในช่วงไม่กี่ปีที่ผ่านมา มูลค่าประมาณ 15–25 เท่า ของรายได้ในอนาคตสูงสุด SaaS ที่เติบโตเร็วก็แทบไม่เกิน 50 เท่า การประเมินมูลค่าของ Bittensor จึงสูงกว่าคู่แข่งในอุตสาหกรรมถึง 4–10 เท่า

ความแตกต่างระหว่างมูลค่ากับพื้นฐานความต้องการชี้ให้เห็นว่า: ราคาของ TAO ถูกกำหนดเกือบทั้งหมดโดยความขาดแคลนด้านอุปทาน (ลดครึ่ง, การ staking, การล็อคเหรียญ) การสนับสนุนจากสถาบัน (Grayscale ETF, การคาดหวังในตลาดหลักทรัพย์) และอารมณ์ตลาด AI มากกว่าที่จะเป็นผลจากผลผลิตทางเศรษฐกิจที่แท้จริง ซึ่งเป็นปัจจัยที่ส่งผลต่อราคาอย่างแน่นอน แต่เป็นคนละเรื่องกับ “Bittensor ในฐานะเครือข่ายบริการ AI ที่สร้างคุณค่าอย่างยั่งยืน”

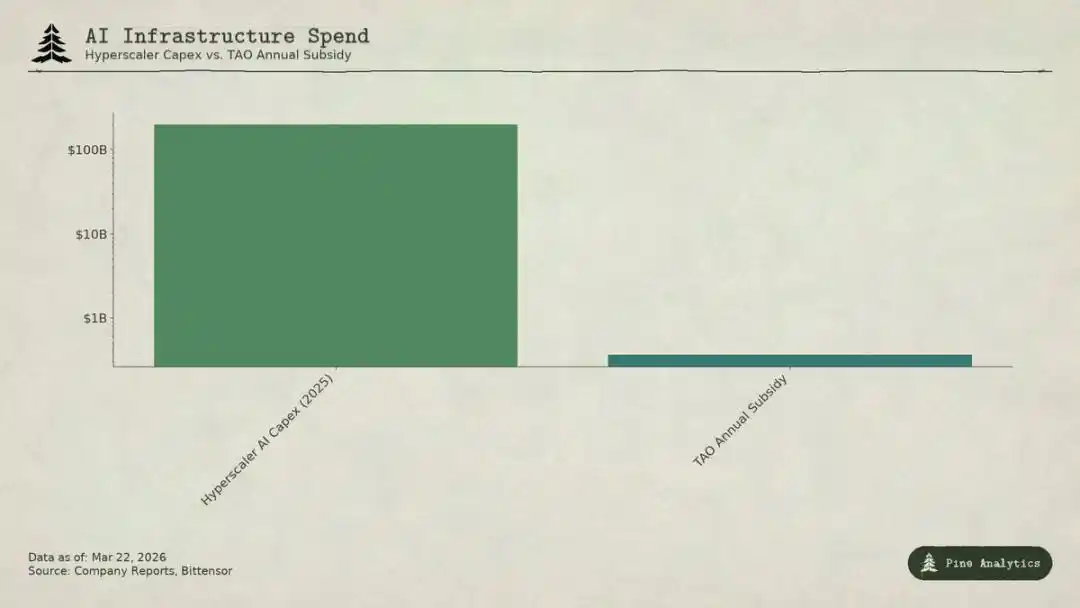

การเปรียบเทียบการลงทุนด้าน AI ของผู้ให้บริการคลาวด์ขนาดใหญ่กับงบสนับสนุนรายปีของ Bittensor (TAO)

ปัญหาการตั้งราคา: ถูกบีบทั้งบนและล่าง

Subnet ต้องรับมือกับแรงกดดันสองด้าน:

· ด้านบน: ขีดจำกัดของการดูแลด้วยตนเอง

โมเดลทั้งหมดบนแพลตฟอร์มเปิดซอร์ส, น้ำหนักโมเดลเปิดเผย, การรันโมเดล 70B บน H100 ต่อวันใช้ต้นทุนรวมเพียง 40–50 ดอลลาร์ เครื่องมืออย่าง vLLM, Ollama ทำให้การติดตั้งในเครื่องง่ายมาก ชิปใหม่ของ NVIDIA จะลดต้นทุน inference ลงอย่างมาก หากมีการสร้างระบบเองก็จะถูกกว่าด้วย

· ด้านล่าง: การกดดันจากบริษัทยักษ์คลาวด์

Microsoft, Google, Amazon, Meta ในปี 2025 ลงทุนด้าน AI รวมกันเกิน 200 พันล้านดอลลาร์ ได้รับสิทธิ์ฮาร์ดแวร์ล่วงหน้า ศูนย์ข้อมูลเฉพาะทาง ลูกค้าธุรกิจ และสามารถใช้รายได้จากธุรกิจอื่นมาชดเชยค่า AI ได้ งบประมาณสนับสนุนของ Bittensor ตลอดปีประมาณ 36 ล้านดอลลาร์ ยังไม่เท่ากับการลงทุนด้านโครงสร้างพื้นฐาน AI ของไมโครซอฟท์ในหนึ่งสัปดาห์ บริการมืออาชีพก็ใช้ VC สนับสนุนโมเดลโอเพ่นซอร์สเพื่อแข่งขันราคาต่ำ

ราคาของ Subnet ถูกบีบให้อยู่ในช่วงแคบมาก และยังต้องรับต้นทุนเฉพาะของการกระจายศูนย์ เช่น ค่าธรรมเนียมเหรียญ, ค่าบริการ nodes, ค่าการแบ่งปันของเจ้าของ Subnet, ค่าหน่วงของเครือข่าย ฯลฯ

ปัญหาเรื่องแนวป้องกัน

แม้ว่า Subnet ใดจะให้บริการที่มีคุณค่า แต่โมเดลและวิธีการพื้นฐานก็เปิดเผยได้ง่าย: Covenant-72B ใช้สัญญาอนุญาต Apache เอกสารเทคนิคก็เปิดเผยต่อสาธารณะ ผู้แข่งขันสามารถคัดลอกได้โดยไม่ต้องเข้าร่วมระบบนิเวศ TAO

แนวป้องกันแบบดั้งเดิม (เทคโนโลยีเฉพาะ, ผลกระทบของเครือข่าย, ต้นทุนการเปลี่ยนแปลง, แบรนด์) ไม่สามารถใช้ได้:

· เทคโนโลยีเปิดซอร์ส;

· ผลกระทบของเครือข่ายเป็นของ TAO ไม่ใช่ของแต่ละ Subnet;

· น้ำหนักโมเดลเหมือนกัน ผู้ใช้เปลี่ยนง่ายไม่มีต้นทุน

ชุมชนเชื่อว่ากลไกการจูงใจคือแนวป้องกัน แต่ก็ต้องพึ่งพาการออกเหรียญจำนวนมากอย่างต่อเนื่อง ซึ่งทุกครั้งที่ลดครึ่งก็จะทำให้งบประมาณลดลงเรื่อยๆ

TAO คุยอะไรอยู่

ในมูลค่าตลาด 2.6 พันล้านดอลลาร์ ราคาของ TAO ไม่สะท้อนพื้นฐานความต้องการ รายได้ 3-15 ล้านดอลลาร์ต่อปีในทุกกรอบความคิดแบบดั้งเดิมไม่สามารถรองรับได้ ตลาดกำลังซื้อขายตามความขาดแคลนด้านอุปทาน (ลดครึ่ง, staking, lock-up), การสนับสนุนจากสถาบัน (Grayscale ETF, คาดการณ์ในตลาดหุ้น) และอารมณ์ตลาด AI ซึ่งเป็นปัจจัยที่สมเหตุสมผลสำหรับการเก็งกำไร แต่ทั้งหมดล้วนมาจากด้านอุปทานและอารมณ์ตลาดเท่านั้น

ถ้าคุณถือ TAO ด้วยแนวคิดเรื่องความขาดแคลนและเรื่องเล่า แม้ความต้องการจะอ่อนแอก็อาจทำกำไรได้ แต่ถ้าคุณเชื่อว่า Bittensor จะกลายเป็นเครือข่ายบริการ AI ขนาดใหญ่จริงๆ ตอนนี้ก็ไม่มีหลักฐานและยังเผชิญกับอุปสรรคเชิงโครงสร้างที่ยากจะฝ่าฟัน นักลงทุนควรแยกแยะให้ชัดเจนว่าตนเองลงทุนด้วยเหตุผลอะไร

ลิงก์ต้นฉบับ

คลิกเพื่อดูข้อมูลของ BlockBeats ในตำแหน่งงาน

ยินดีต้อนรับเข้าร่วมกลุ่มชุมชนทางการของ BlockBeats:

กลุ่ม Telegram สมัครสมาชิก: https://t.me/theblockbeats

กลุ่ม Telegram สนทนา: https://t.me/BlockBeats_App

บัญชี Twitter อย่างเป็นทางการ: https://twitter.com/BlockBeatsAsia