ต้นฉบับมาจาก**decentralised

รวบรวม|Odaily Golem (@web3_golem)

เอกสารนี้ศึกษาสถานการณ์การลงทุนที่มีความเสี่ยงในอุตสาหกรรมคริปโตเคอเรนซีและความคาดหวังต่ออนาคต ข้อมูลทั้งหมดมาจาก Funding Tracker.

สถานะการลงทุนในความเสี่ยงของสกุลเงินดิจิทัล

นักลงทุนที่มีเหตุผลอาจเห็นว่าตลาดทุนก็มีจุดสูงสุดและจุดต่ำสุดเช่นเดียวกับสิ่งอื่นในธรรมชาติที่มีวัฏจักร อย่างไรก็ตาม การลงทุนในสกุลเงินดิจิทัลดูเหมือนจะเป็นน้ำตกที่มีทิศทางเดียว—การทดลองแรงโน้มถ่วงที่ตกลงมาอย่างต่อเนื่อง เราอาจกำลังเป็นสักขีพยานในช่วงสุดท้ายของความคลั่งไคล้ที่เริ่มต้นในปี 2017 เกี่ยวกับสัญญาอัจฉริยะและการระดมทุน ICO ซึ่งความคลั่งไคล้นี้ได้เร่งขึ้นในยุคดอกเบี้ยต่ำของโควิด-19 และตอนนี้กำลังกลับสู่ระดับที่มั่นคงมากขึ้น

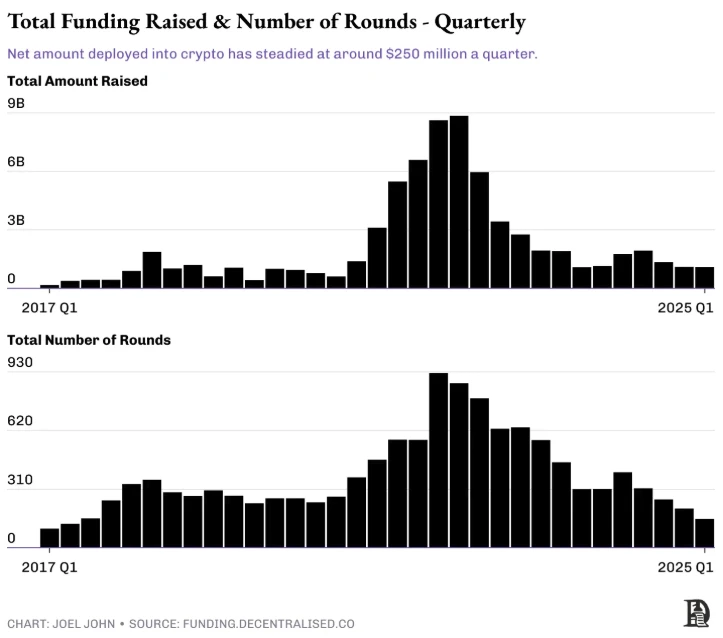

ยอดรวมการระดมทุนและจำนวนรอบการระดมทุนทั้งหมด

ในช่วงพีคของปี 2022 เงินลงทุนในสกุลเงินดิจิตอลมีมูลค่าถึง 23,000 ล้านดอลลาร์ ในปี 2024 ตัวเลขนี้ลดลงเหลือ 6,000 ล้านดอลลาร์ สาเหตุที่ทำให้เกิดการเปลี่ยนแปลงนี้มีอยู่ 3 ประการ:

- ความเจริญรุ่งเรืองในปี 2022 ทำให้ VC แจกจ่ายเงินทุนมากเกินไปให้กับโครงการที่มีวัฏจักรและมีมูลค่าสูงมาก ตัวอย่างเช่น โครงการ DeFi และ NFT หลายโครงการไม่สามารถสร้างผลตอบแทนได้ OpenSea มีมูลค่าสูงสุดอยู่ที่ 13,000 ล้านดอลลาร์.

- กองทุนจะมีความยากลำบากในการระดมทุนอีกครั้งในปี 2023 ถึง 2024 และโครงการที่เข้าจดทะเบียนในตลาดหลักทรัพย์ก็ยากที่จะได้รับมูลค่าพรีเมียมที่เห็นในปี 2017 ถึง 2022 การขาดพรีเมียมทำให้กองทุนระดมทุนใหม่ได้ยาก โดยเฉพาะอย่างยิ่งเมื่อมีนักลงทุนจำนวนมากที่แสดงให้เห็นว่าไม่มีผลตอบแทนที่ดีกว่าบิตคอยน์

- เมื่อ AI กลายเป็นเทคโนโลยีที่สำคัญในแนวหน้าถัดไป เงินทุนขนาดใหญ่ได้เปลี่ยนการจัดสรรไปที่จุดสำคัญใหม่ สกุลเงินดิจิทัลได้สูญเสียแรงผลักดันในการเก็งกำไรและพรีเมียมที่เคยมีในฐานะเทคโนโลยีที่มีแนวโน้มมากที่สุด.

เมื่อศึกษาว่าบริษัทสตาร์ทอัพใดพัฒนาขึ้นเพียงพอที่จะรับประกันการระดมทุนรอบ C หรือ D จะมีวิกฤตที่ลึกซึ้งขึ้นอีกหนึ่งประการที่ชัดเจนขึ้น การออกจากอุตสาหกรรมคริปโตจำนวนมากมาจากการเข้าจดทะเบียนโทเค็น แต่เมื่อโทเค็นส่วนใหญ่มีแนวโน้มลบ การออกจากนักลงทุนจะกลายเป็นเรื่องยาก หากพิจารณาจำนวนบริษัทในระยะเริ่มต้นที่ยังคงดำเนินการระดมทุนรอบ A, B หรือ C การเปรียบเทียบนี้จะชัดเจนขึ้น.

ตั้งแต่ปี 2017 เป็นต้นมา ในจำนวนบริษัท 7650 แห่งที่ได้รับการระดมทุนในรอบ Seed มีเพียง 1317 แห่งที่ขึ้นสู่รอบ A (อัตราการสำเร็จ 17%) มีเพียง 344 แห่งที่ไปถึงรอบ B และมีเพียง 1% ที่เข้าสู่รอบ C โอกาสในการระดมทุนรอบ D อยู่ที่ 1/200 ซึ่งเทียบได้กับอัตราการสำเร็จในการระดมทุนในอุตสาหกรรมอื่นๆ อย่างไรก็ตาม ต้องสังเกตว่าในอุตสาหกรรมคริปโตมีบริษัทหลายแห่งในขั้นตอนการเติบโตที่สามารถหลีกเลี่ยงขั้นตอนการระดมทุนที่เป็นแบบดั้งเดิมได้ผ่านการทำโทเค็น แต่ข้อมูลเหล่านี้ชี้ไปที่สองปัญหาที่แตกต่างกัน:

- หากไม่มีตลาดสภาพคล่องของโทเค็นที่มีสุขภาพดี การลงทุนในสกุลเงินดิจิทัลจะหยุดชะงัก.

- หากไม่มีการพัฒนาองค์กรที่มีสุขภาพดีไปถึงระยะหลังและเข้าจดทะเบียน ความชอบของการลงทุนที่มีความเสี่ยงจะลดลง.

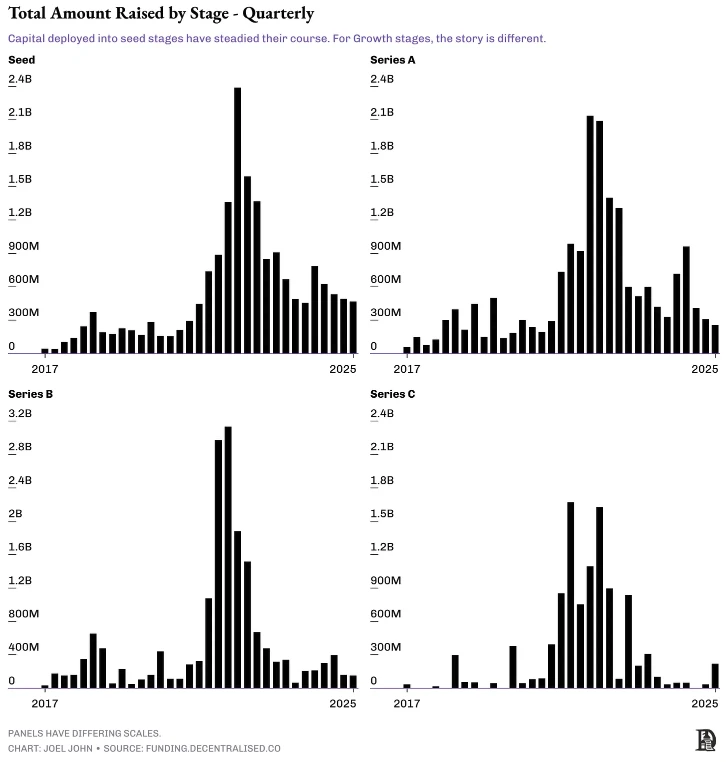

ข้อมูลในแต่ละขั้นตอนการลงทุนดูเหมือนจะสะท้อนถึงข้อเท็จจริงเดียวกัน ถึงแม้ว่าทุนที่เข้าสู่รอบ Seed และรอบ A จะมีความเสถียรอย่างมาก แต่เงินทุนในรอบ B และ C ยังคงค่อนข้างระมัดระวัง นี่หมายความว่าตอนนี้เป็นช่วงเวลาที่ดีสำหรับรอบ Seed หรือไม่? ไม่ใช่ทั้งหมด.

จำนวนเงินทุนรวมในแต่ละช่วง

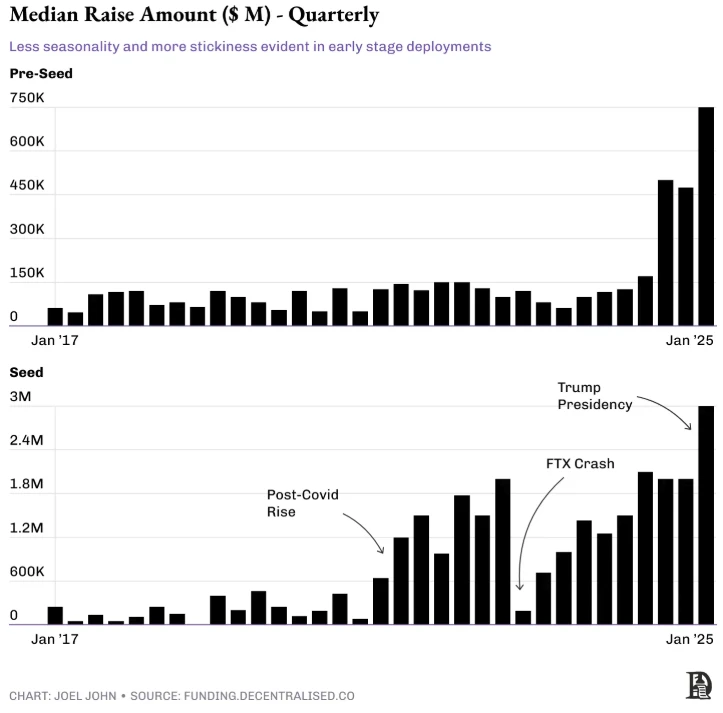

ข้อมูลด้านล่างติดตามเงินทุนกลางสำหรับรอบ Pre-seed และ Seed ในแต่ละไตรมาส ซึ่งตัวเลขนี้เพิ่มขึ้นอย่างต่อเนื่องตามกาลเวลา มีจุดสังเกตสองประการที่ควรพิจารณา:

- ตั้งแต่ต้นปี 2024 เป็นต้นมา ค่าเฉลี่ยการระดมทุนในรอบ Pre Seed ได้เพิ่มขึ้นอย่างมาก.

- ในช่วงหลายปีที่ผ่านมา มูลค่ากลางของการระดมทุนในรอบ Seed มีการเปลี่ยนแปลงตามสภาพแวดล้อมมหภาค.

เมื่อความต้องการเงินทุนในช่วงเริ่มต้นลดลง เราเห็นว่าบริษัทต่างๆ ระดมทุนรอบ Pre-seed และ Seed ได้มากขึ้น รอบการระดมทุนที่เคยเป็น “เพื่อนและครอบครัว” ตอนนี้ถูกเติมเต็มโดยกองทุนเริ่มต้นที่เข้ามาเร็วขึ้น ความกดดันนี้ยังขยายไปยังบริษัทในระยะ Seed ตั้งแต่ปี 2022 เป็นต้นมา รอบ Seed ได้ขยายตัวเพื่อชดเชยต้นทุนแรงงานที่เพิ่มขึ้นและเวลาในการบรรลุ PMF ที่ยาวนานขึ้นในอุตสาหกรรมคริปโต

การขยายวงเงินการระดมทุนหมายความว่ามูลค่าของบริษัทในระยะเริ่มต้นจะสูงขึ้น (หรือถูกลดทอน) และนั่นหมายความว่าบริษัทจะต้องมีมูลค่าที่สูงขึ้นในอนาคตเพื่อให้สามารถให้ผลตอบแทนได้ ในช่วงหลายเดือนหลังจากที่ทรัมป์ได้รับเลือก เม็ดเงินการระดมทุนรอบ Seed ก็มีการเพิ่มขึ้นอย่างมีนัยสำคัญ ความเข้าใจของฉันคือ การเข้ารับตำแหน่งของทรัมป์ได้เปลี่ยนแปลงสภาพแวดล้อมการระดมทุนของ GP (หุ้นส่วนทั่วไป) ทำให้ความสนใจจาก LP ในกองทุนและนักจัดสรรที่ดั้งเดิมมากขึ้น ส่งผลให้เกิดความชอบในการลงทุนในบริษัทในระยะเริ่มต้นมากขึ้น.

การจัดหาเงินทุนมีความยากลำบาก ทุนรวมอยู่ที่บริษัทใหญ่เพียงไม่กี่แห่ง

นี่หมายถึงอะไรสำหรับผู้ก่อตั้ง? เงินทุนสำหรับการระดมทุนในช่วงต้นของ Web3 มีมากกว่าที่เคย แต่ต้องการผู้ก่อตั้งน้อยลง ขนาดที่ใหญ่ขึ้น และความต้องการให้บริษัทเติบโตได้เร็วกว่าช่วงก่อนหน้า.

เนื่องจากแหล่งเงินทุนแบบดั้งเดิม (เช่น การออกโทเคน) กำลังลดน้อยลง ผู้ก่อตั้งจึงใช้เวลาในการแสดงความน่าเชื่อถือและศักยภาพที่ธุรกิจของตนสามารถทำได้มากขึ้น “วันแห่งการเสนอส่วนลด 50% และการระดมทุนรอบใหม่ในมูลค่าที่สูงขึ้นหลังจาก 2 สัปดาห์ได้ผ่านพ้นไปแล้ว” เงินทุนไม่สามารถทำกำไรจากการลงทุนเพิ่มเติมได้ ผู้ก่อตั้งไม่สามารถได้รับเงินเดือนที่สูงขึ้นได้อย่างง่ายดาย และพนักงานก็ไม่สามารถรับมูลค่าเพิ่มจากโทเคนที่ตนมีอยู่ได้.

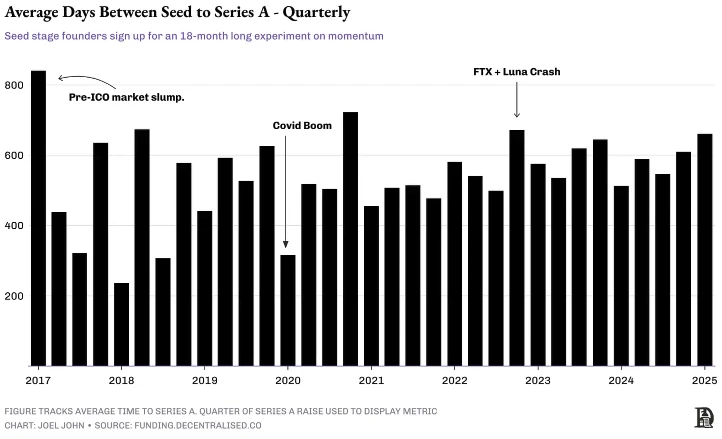

วิธีหนึ่งในการตรวจสอบข้อโต้แย้งนี้คือผ่านมุมมองของแรงขับเคลื่อนทุน แผนภูมิด้านล่างวัดจำนวนวันที่เฉลี่ยสำหรับบริษัทสตาร์ทอัพในการระดมทุนรอบ A ตั้งแต่ประกาศการระดมทุนรอบเบื้องต้น จำนวนที่ต่ำกว่าหมายถึงอัตราการหมุนเวียนของทุนที่สูงขึ้น กล่าวคือ นักลงทุนกำลังลงทุนในบริษัทที่มีรอบเบื้องต้นใหม่ด้วยมูลค่าที่สูงขึ้นโดยไม่ต้องรอให้บริษัทเติบโต

ในขณะเดียวกันตามภาพด้านบน เราสามารถสังเกตได้ว่าความลื่นไหลของตลาดสาธารณะมีผลกระทบต่อการลงทุนตลาดส่วนตัวอย่างไร วิธีการสังเกตหนึ่งคือจากมุมมองของ “ความปลอดภัย” ทุกครั้งที่ตลาดสาธารณะเกิดการปรับฐาน การระดมทุนรอบ A จะเกิดขึ้นอย่างมากมาย เช่น การลดลงอย่างรวดเร็วในไตรมาสแรกของปี 2018 ในไตรมาสที่ 1 ของปี 2020 การลดลงนี้เกิดขึ้นอีกครั้ง ซึ่งเป็นช่วงที่เกิดการระบาดของโควิด-19 เมื่อการจัดสรรสภาพคล่องดูเหมือนจะไม่ค่อยสดใส นักลงทุนที่มีเงินทุนสามารถจัดสรรได้จะถูกกระตุ้นให้สร้างตำแหน่งในตลาดส่วนตัว.

แต่ทำไมในไตรมาสที่ 4 ของปี 2022 ซึ่งเป็นช่วงเวลาที่ FTX ล้มละลายกลับเป็นสถานการณ์ตรงกันข้าม? อาจจะหมายถึงจุดเวลาที่ความสนใจของผู้คนต่อการลงทุนในสกุลเงินดิจิทัลในฐานะกลุ่มสินทรัพย์ถูกทำลายจนสิ้นเชิง. กองทุนขนาดใหญ่หลายแห่งสูญเสียเงินจำนวนมหาศาลในเงินทุน 32,000 ล้านดอลลาร์ของ FTX ซึ่งทำให้ความสนใจในอุตสาหกรรมลดลง ในไตรมาสถัด ๆ มา เงินทุนจะรวมอยู่รอบ ๆ บริษัทใหญ่ไม่กี่แห่ง และหลังจากนั้น เงินทุนส่วนใหญ่จาก LP ก็ไหลเข้าสู่บริษัทใหญ่เหล่านั้น เนื่องจากที่นั่นเป็นสถานที่ที่สามารถนำเงินไปใช้ได้มากที่สุด.

ในการลงทุนจากความเสี่ยง อัตราการเติบโตของเงินทุนจะเร็วกว่าการเติบโตของแรงงาน คุณสามารถลงทุน 1 พันล้านดอลลาร์ แต่คุณไม่สามารถจ้างคนงานได้ตามสัดส่วน 100 คน ดังนั้น หากคุณเริ่มต้นจากทีมงาน 10 คน สมมติว่าไม่มีการจ้างงานเพิ่มเติม คุณจะถูกกระตุ้นให้ได้รับการลงทุนมากขึ้น นี่คือเหตุผลที่เราสามารถเห็นการระดมทุนในระยะหลังของโครงการใหญ่จำนวนมาก ซึ่งการระดมทุนเหล่านี้มักมุ่งเน้นไปที่การออกโทเค็น

อนาคตของการลงทุนในสกุลเงินดิจิทัลจะเป็นอย่างไร?

ตลอดระยะเวลา 6 ปีที่ผ่านมา ฉันติดตามข้อมูลเหล่านี้อยู่เสมอ แต่ฉันจะสรุปผลเช่นเดียวกัน: การระดมทุนความเสี่ยงจะกลายเป็นเรื่องที่ยากขึ้น ความตื่นเต้นในตลาดในตอนแรกดึงดูดผู้มีความสามารถและเงินทุนได้ง่าย แต่ประสิทธิภาพของตลาดกำหนดว่าเรื่องต่าง ๆ จะยากขึ้นเรื่อย ๆ เมื่อเวลาผ่านไป ในปี 2018 การเป็น “บล็อกเชน” ก็สามารถระดมทุนได้ แต่จนถึงปี 2025 เราจะเริ่มมองที่ความสามารถในการทำกำไรของโครงการและความเข้ากันได้ระหว่างผลิตภัณฑ์กับตลาด.

การขาดหน้าต่างการถอนสภาพคล่องที่สะดวกสบายหมายความว่านักลงทุนด้านความเสี่ยงจะต้องประเมินมุมมองเกี่ยวกับสภาพคล่องและการลงทุนใหม่อีกครั้ง วันเวลาที่นักลงทุนคาดหวังว่าจะได้รับโอกาสถอนสภาพคล่องใน 18-24 เดือนได้ผ่านพ้นไปแล้ว ตอนนี้พนักงานต้องทำงานหนักขึ้นเพื่อให้ได้จำนวนโทเค็นที่เท่ากัน ซึ่งโทเค็นเหล่านี้มีมูลค่าที่ลดลง นี่ไม่ได้หมายความว่าในอุตสาหกรรมคริปโตไม่มีบริษัทที่มีกำไรอยู่เลย มันหมายความว่าเหมือนกับเศรษฐกิจแบบดั้งเดิม จะมีบริษัทไม่กี่แห่งที่ดึงดูดผลผลิตทางเศรษฐกิจส่วนใหญ่ของอุตสาหกรรมนี้

ถ้านักลงทุนร่วมทุนสามารถทำให้การลงทุนร่วมทุนกลับมายิ่งใหญ่อีกครั้ง โดยการมองเห็นธรรมชาติของผู้ก่อตั้งแทนที่จะมองที่โทเค็นที่พวกเขาสามารถออกได้ อุตสาหกรรมการลงทุนร่วมทุนในสกุลเงินดิจิทัลยังสามารถก้าวไปข้างหน้าได้ ในปัจจุบัน กลยุทธ์การส่งสัญญาณในตลาดโทเค็น จากนั้นรีบออกโทเค็นและหวังว่าผู้คนจะซื้อมันในตลาดแลกเปลี่ยนได้ไม่สามารถใช้ได้อีกต่อไป

ภายใต้ข้อจำกัดเหล่านี้ ผู้จัดสรรทุนได้รับแรงกระตุ้นให้ใช้เวลามากขึ้นในการทำงานร่วมกับผู้ก่อตั้งที่สามารถครองส่วนแบ่งที่มากขึ้นในตลาดที่กำลังพัฒนา ตั้งแต่ปี 2018 บริษัทพัฒนากล่าวคำถามเพียงว่า “เมื่อไหร่จะออกโทเค็น” ไปจนถึงการเปลี่ยนแปลงที่ต้องการทราบว่าตลาดสามารถพัฒนาไปถึงระดับใด เป็นการศึกษาเชิงลึกที่ผู้จัดสรรทุนส่วนใหญ่ใน web3 ต้องเผชิญ

แต่ปัญหาคือ จะมีผู้ก่อตั้งและนักลงทุนกี่คนที่ยังคงมองหาคำตอบของปัญหานั้น?