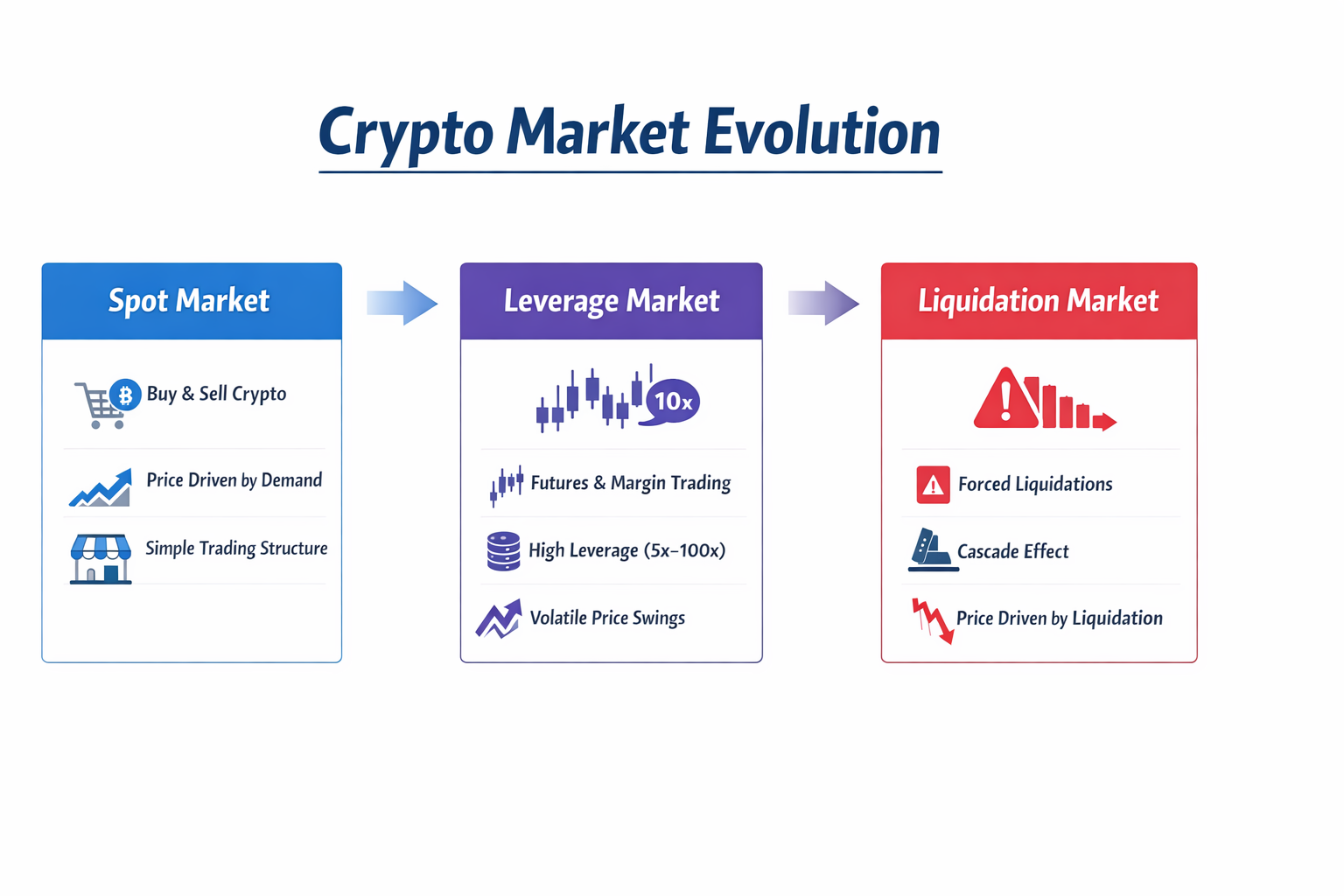

I. Ранній крипторинок: епоха домінування спотової торгівлі

На початку розвитку криптовалют ринок мав просту структуру. Трейдери здебільшого купували та продавали спотові активи на біржах, тобто безпосередньо здійснювали купівлю чи продаж цифрових активів.

Наприклад, для Bitcoin логіка торгівлі на початку була дуже простою:

- Інвестори купували BTC і продавали його з прибутком, коли ціна зростала

- Якщо вони очікували зниження ринку, зазвичай єдиним варіантом була продаж активів і вихід із ринку

На цьому етапі ціни на ринку визначалися головним чином двома чинниками:

- Приплив і відтік капіталу

- Зміна ринкових настроїв

Коли на ринок надходив значний обсяг капіталу, ціни переважно зростали; коли інвестори масово продавали, ціни знижувалися. Тобто, коливання цін були здебільшого результатом реального попиту на купівлю і продаж. Така структура ринку була типовою для криптоіндустрії з 2013 до 2017 року. Функціонал бірж був простим, ринок деривативів практично не існував, а основний обсяг торгівлі припадав на спотову торгівлю.

У цих умовах ринок був волатильним, але зміни цін були тісно пов’язані з новинами, потоками капіталу або загальними макроекономічними настроями.

Однак із розширенням ринку ця проста структура почала змінюватися.

II. Виникнення ринку деривативів

Із приходом на крипторинок інституційних та професійних трейдерів інвестори почали шукати складніші торгові інструменти. Моделі торгівлі деривативами з традиційних фінансових ринків були впроваджені у криптоіндустрію.

Першими деривативами стали:

- Ф'ючерсні контракти

- Торгівля з плечем

- Маржинальна торгівля

Ці інструменти дозволили трейдерам збільшувати розмір угод за рахунок запозичення коштів або використання маржі, не володіючи повністю активами.

Наприклад, трейдер із $10 000 міг купити активів лише на $10 000 без кредитного плеча. З плечем 10x він міг контролювати позицію на $100 000. Це суттєво підвищило ефективність використання капіталу й дозволило трейдерам гнучкіше реалізовувати свої ринкові стратегії.

Крім того, деривативи надали важливу функцію — шортинг ринку. На традиційному спотовому ринку інвестори могли управляти ризиком лише через продаж активів; деривативи дозволили отримувати прибуток від зниження ціни, не володіючи активами. Це значно розширило можливості торгових стратегій.

Із розвитком цих інструментів крипторинок перейшов у нову фазу.

III. Безстрокові контракти: ключова інновація, що змінила ринкову структуру

Джерело зображення: Сторінка торгівлі контрактами Gate

Серед усіх деривативів найбільший вплив має безстроковий контракт (Безстрокові ф'ючерси). Після запуску на біржах безстрокові контракти швидко стали основним продуктом ринку криптодеривативів. На відміну від класичних ф'ючерсів, безстрокові контракти не мають визначеної дати експірації — трейдери можуть утримувати позиції необмежено довго.

Щоб ціна контракту залишалася близькою до спот ціни, у безстрокових контрактах запроваджено спеціальний механізм — Ставка фінансування.

Ставка фінансування розраховується періодично між лонгами та шортами. Якщо переважають бичачі настрої, лонги сплачують фінансування шортам; якщо домінують ведмежі настрої, шорти сплачують лонгам.

Цей механізм ефективно підтримує баланс між ціною контракту і спотовою ціною.

Поява безстрокових контрактів суттєво підвищила активність на ринку завдяки:

- Високому плечу: на окремих платформах плече може бути у десятки разів і більше

- Торговлі лонг/шорт: інвестори можуть гнучко реалізовувати бичачі або ведмежі стратегії

- Ефективності капіталу: більші позиції можна контролювати з меншими коштами

- Інструменту хеджування: майнери та інституції можуть хеджувати цінові ризики за допомогою контрактів

Завдяки цим перевагам безстрокові контракти швидко стали одним із найбільших продуктів за обсягом торгівлі на крипторинку.

IV. Стрімке зростання обсягу торгівлі деривативами

З розвитком ринку деривативів структура транзакцій у криптовалютах змінилася суттєво.

На ранніх етапах спотова торгівля охоплювала майже весь обсяг торгівлі. Після розвитку деривативів значна частка обігу перейшла у ф'ючерси та безстрокові контракти.

Сьогодні на багатьох провідних торгових платформах обсяг торгівлі деривативами часто суттєво перевищує спотовий ринок. У певні періоди обсяг деривативів може бути у п’ять-двадцять разів більшим, ніж спотової торгівлі.

Ця трансформація змінила і механізм формування ціни.

У період домінування спотових ринків ціни формувалися головним чином через реальний попит на купівлю та продаж; у деривативно-орієнтованих ринках дедалі більший вплив мають такі чинники, як:

- Розмір позицій із плечем

- Баланс між лонгами та шортами

- Ринкові ставки фінансування

- Ризик ліквідації

Тобто, ринкові ціни визначаються не лише купівлею та продажем, а й структурою позицій.

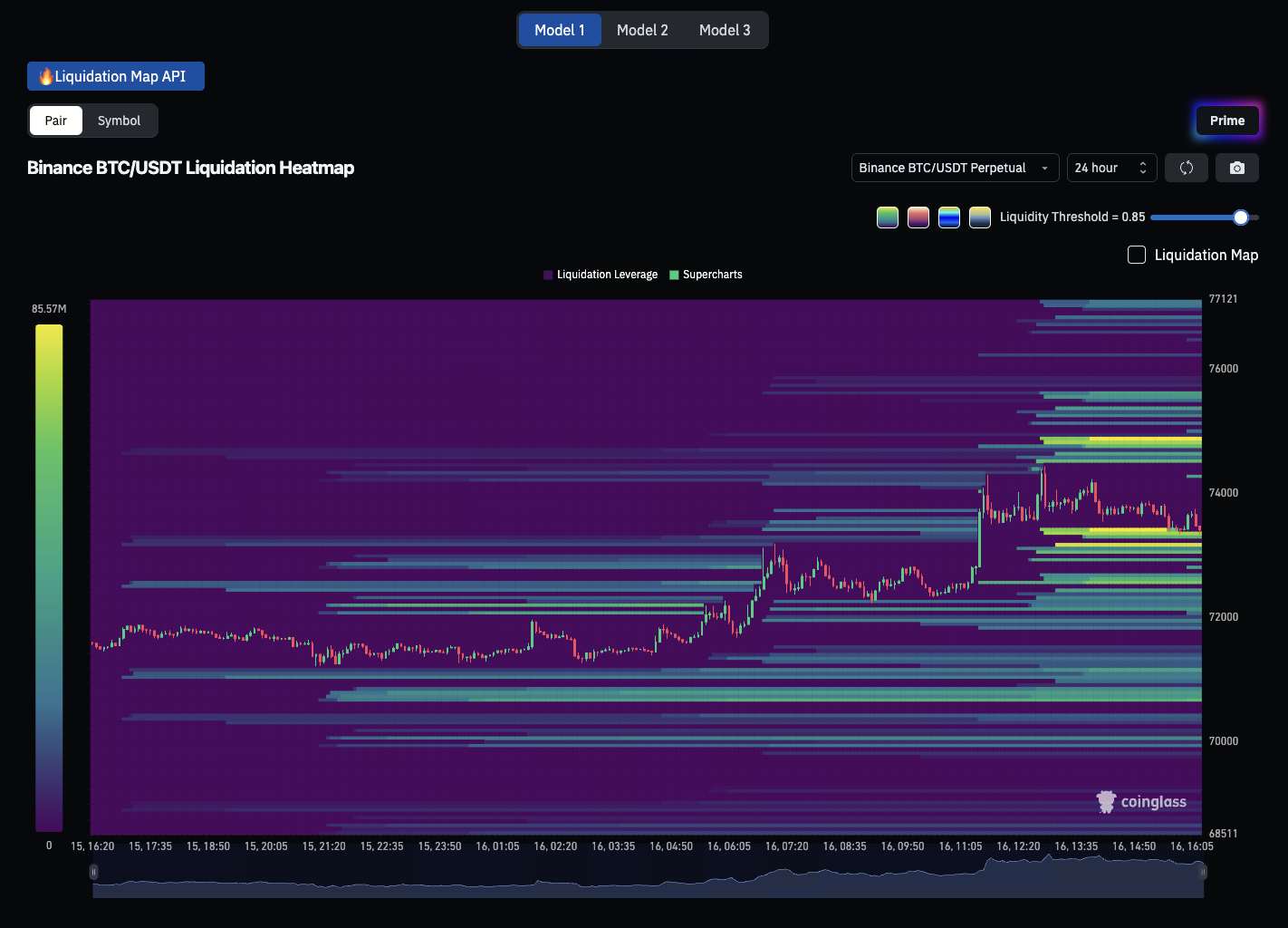

V. Як контрактна торгівля змінює волатильність ринку

Джерело зображення: Карта ліквідацій BTC/USDT

Поширення торгівлі з кредитним плечем суттєво змінило характер ринкової волатильності. На ринках без плеча ціни змінюються відносно плавно, бо для впливу на ринок інвестори повинні реально купувати або продавати активи. На ринках із плечем навіть невеликі коливання ціни можуть спричинити масштабні зміни позицій.

Наприклад, якщо трейдер використовує плече 20x і ринок падає приблизно на 5%, його позиція може бути примусово ліквідована.

Коли багато трейдерів торгують із високим плечем, виникає ланцюгова реакція:

Падіння ціни → частина лонгів ліквідується → з’являється більше ордерів на продаж → ціна падає ще сильніше → ліквідується ще більше позицій

Це явище називають каскадом ліквідацій.

У таких умовах волатильність може швидко посилюватися, і ціни можуть різко змінюватися за короткий проміжок часу.

Отже, на ринках із плечем волатильність цін дедалі більше визначається не фундаментальними факторами чи новинами, а структурою позицій та механізмами ліквідації.

VI. Фундаментальні зміни у ринковій структурі

У міру розвитку ринку деривативів торгові структури крипторинку поступово наближаються до традиційних фінансових ринків. У традиційних фінансах обсяг торгівлі деривативами зазвичай значно перевищує спотовий ринок; наприклад, ф'ючерси та опціони на індекси з часом становлять значну частину ринкової активності.

Крипторинки нині проходять подібну трансформацію. Все більше трейдерів відходять від спотової торгівлі, переходячи до контрактів, продуктів із плечем та структурованих інструментів.

Це означає, що механізми формування цін стають складнішими. Інвестори мають враховувати не лише потоки капіталу, а й структури плеча, ставки фінансування та потенційні ризики ліквідації.

Підсумок курсу

У цьому занятті ми розглянули еволюцію крипторинку: від раннього періоду домінування спотової торгівлі до структур, де провідну роль відіграють деривативи. Із появою ф'ючерсів, торгівлі з плечем і безстрокових контрактів структура ринку суттєво змінилася. Сьогодні обсяги торгівлі деривативами часто значно перевищують спотову торгівлю, а ціни дедалі більше залежать від позицій із плечем і структури транзакцій. Розуміння цих структурних змін є ключовим для аналізу волатильності крипторинку.

У наступному занятті ми розглянемо основні інструменти торгівлі з плечем у крипторинках — зокрема маржинальну торгівлю, безстрокові контракти та кредитні ETF — і пояснимо, як ці інструменти підсилюють ринкову волатильність.