Через виснаження попиту інвесторів трейдери зосереджуються на тривожних макроекономічних даних США, обсяг відкритих контрактів на біткоїн зменшився до 34 мільярдів доларів. Частково падіння також спричинене примусовими ліквідаціями, за останні два тижні їхній загальний обсяг склав 5,2 мільярда доларів. За останній місяць ціна біткоїна знизилася на 28%, золото повернулося до психологічної позначки 5000 доларів, а індекс S&P 500 залишається всього на 1% від історичного максимуму.

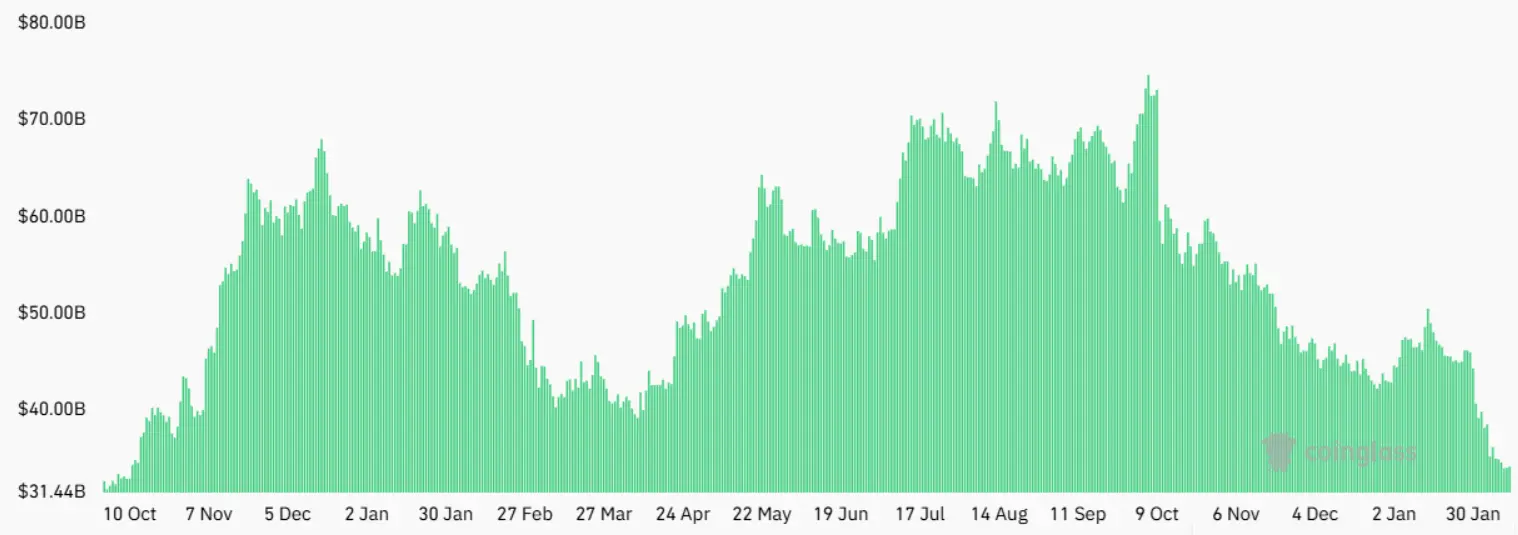

Різке падіння відкритих контрактів на ф’ючерси біткоїна, примусові ліквідації стали каталізатором

(Джерело: Coinglass)

У четвер загальна кількість відкритих контрактів на ф’ючерси біткоїна досягла 34 мільярдів доларів, що на 28% менше, ніж 30 днів тому. Однак у перерахунку на біткоїни цей показник фактично залишився на рівні 502 450 BTC, що свідчить про те, що попит на кредитне плече фактично не зменшився. Частково падіння також спричинене примусовими ліквідаціями, за останні два тижні їхній обсяг склав 5,2 мільярда доларів. Це протиріччя між «зниженням у доларах, стабільністю у BTC» розкриває справжню причину зменшення відкритих контрактів.

З абсолютною сумою у 340 мільярдів доларів це найнижчий рівень з листопада 2024 року. Тоді ціна біткоїна коливалася в районі 40 000–50 000 доларів, ринок був у відносній стагнації. Наразі ціна біткоїна близько 66 000 доларів, що значно вище за рівень листопада 2024 року, але кількість відкритих контрактів знизилася до того ж рівня, що свідчить про значне зменшення участі та використання кредитного плеча навіть за високих цін.

28% місячне падіння у деривативному ринку є різким зниженням. Зазвичай відкриті контракти повільно коригуються у відповідь на цінові коливання, місячна зміна зазвичай не перевищує 10%. Поточне падіння на 28% свідчить про «очищувальну подію», коли багато позицій з кредитним плечем були примусово ліквідовані або закриті. За останні два тижні ліквідація на 5,2 мільярда доларів є прямим доказом такої «очищувальної» активності.

Двостороннє тлумачення різкого падіння відкритих контрактів

Песимістичне: інституції та професійні трейдери виходять з ринку, втрачаючи довіру до біткоїна

Нейтральне: зниження у доларах, стабільність у BTC — лише бухгалтерський ефект цін

Оптимістичне: зменшення кредитного плеча робить ринок здоровішим і створює умови для майбутнього зростання

Залишок у 502 450 BTC фактично стабільний — цей нюанс надзвичайно важливий. Це означає, що реальна кількість кредитних позицій (у BTC) не зменшилася суттєво. Зниження вартості відкритих контрактів у доларах переважно зумовлене падінням ціни біткоїна з приблизно 90 000 доларів (місяць тому) до 66 000 доларів, що знизило вартість одного BTC у доларах приблизно на 27%, відповідно зменшивши загальну доларовий обсяг. Це пояснення зменшує песимістичні оцінки «краху попиту на кредитне плече».

Ліквідації на 52 мільярди доларів і панічні сигнали щодо ставки фінансування

(Джерело: Laevitas)

Частково падіння спричинене примусовими ліквідаціями, за останні два тижні їхній обсяг склав 5,2 мільярда доларів. Це свідчить про сильний процес зменшення кредитного плеча. Ліквідовані позиції переважно були довгими (ставками на зростання), і коли ціна біткоїна опустилася нижче рівня їхнього ліквідаційного цінника, біржі автоматично продавали їхні позиції для погашення позик. Це додатково тисне на ціну і може спричинити ланцюгову реакцію ліквідацій — «спіраль ліквідацій».

За останній місяць ціна біткоїна знизилася на 28%, і інвестори все більше відчувають розчарування через відсутність чітких каталізаторів, особливо на тлі повернення золота до психологічної позначки 5000 доларів і всього на 1% від історичного максимуму S&P 500. Деякі аналітики вважають, що ця «хеджова» емоція викликана ознаками слабкості ринку праці США. Дані Міністерства праці США, опубліковані в середу, показують, що до 2025 року кількість нових робочих місць у США прогнозується лише 181 000, що менше за попередні дані.

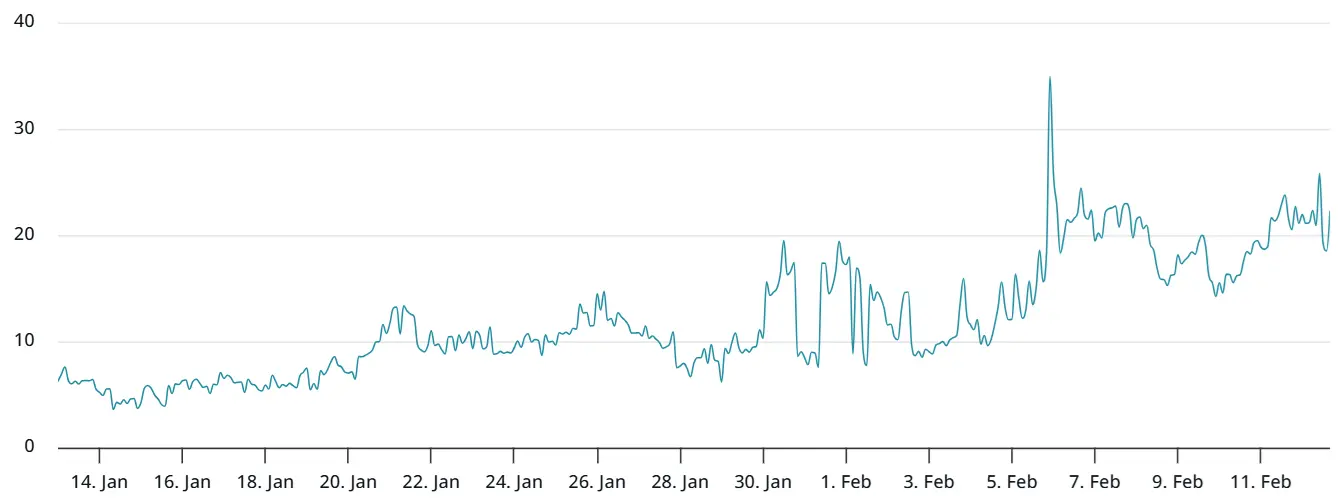

За останні чотири місяці річна ставка фінансування ф’ючерсів на біткоїн залишалася нижчою за 12%, що свідчить про тривалу паніку на ринку. Ставка фінансування — це плата, яку платять довгі (покупці) або короткі (продавці) у перманентних контрактах для підтримки їхньої ціни у відповідності з ринковою. У нормі ставка має бути трохи позитивною (довгі платять коротким), що свідчить про помірний оптимізм. Тривале зниження ставки нижче за нейтральний рівень або її перехід у негативну зону свідчить про перевагу коротких і песимізм на ринку.

(Джерело: Laevitas)

Отже, навіть якщо цей показник трохи відновився після минулого тижня, перевага все ще на боці коротких. За даними ринку опціонів на біткоїн, професійні трейдери все ще не бажають брати на себе ризик подальшого зниження цін. У четвер через переважання продажу пут-опціонів (опціонів на падіння) ціна Delta на біткоїн на платформі Deribit зросла до 22%. У нормі цей показник коливається між -6% і +6%, що відображає баланс між ризиками зростання і падіння.

Значення 22% — це екстремальний захисний сигнал. Воно означає, що попит на пут-опціони значно перевищує попит на кол-опціони, і трейдери готові платити високі премії за захист від падіння. Така поведінка зазвичай спостерігається, коли ринок очікує на значний негативний події. Останній раз цей показник став позитивним у травні 2025 року, коли після повторного тесту рівня 75 000 доларів біткоїн повернувся до 93 000 доларів.

Щоденний обсяг торгів ETF у 5,4 мільярда доларів — суперечливий сигнал

Хоча деривативні індикатори вказують на слабкість, щоденний обсяг торгів на біржових фондах (ETF) з США у 5,4 мільярда доларів суперечить припущенням про зниження інституційного попиту. Хоча важко передбачити, що саме стимулює активність покупців, відновлення біткоїна може залежати від ясності щодо стану ринку праці США.

Обсяг у 5,4 мільярда доларів є відносно здоровим показником. Це свідчить, що навіть у нинішніх умовах з низькою активністю все ще існує значний потік капіталу у ETF-ринок. Однак високий обсяг не обов’язково означає чистий притік коштів. Він може бути зумовлений двонапрямними потоками: викупами і новими інвестиціями, хеджуванням маркет-мейкерів або ротацією між різними ETF. Найімовірніше, зараз йдеться про останні два сценарії, оскільки дані про чистий потік показують постійний відтік.

Ця «дисонанс між зменшенням деривативів і збереженням обсягу ETF» може відображати різницю у поведінці різних інвесторів. Деривативний ринок переважно контролюється професійними трейдерами і хедж-фондами, які дуже чутливі до настроїв і швидко коригують кредитне плече і позиції. Коли ринок стає бичачим, ці гравці швидко виходять, що спричиняє різке падіння відкритих контрактів. Водночас учасники ETF — це переважно довгострокові інституційні інвестори (пенсійні фонди, управлінські компанії), які мають довгі цикли прийняття рішень і можуть тримати позиції навіть за короткострокових збитків.

За останній тиждень ціна біткоїна важко трималася вище 72 000 доларів, що викликало сумніви щодо зникнення інституційного попиту. Загальний обсяг відкритих контрактів на ф’ючерси знизився до найнижчого з листопада 2024 року рівня, що посилює побоювання щодо можливого повторного тесту рівня 60 000 доларів. Якщо ціна дійде до цієї позначки і прорве її, це може спричинити нову хвилю панічних продажів і ліквідацій, що ще більше знизить відкриті контракти і ціну.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.