Tác giả: Nhà phân tích dữ liệu Flashbots danning

Biên dịch: Azuma, Odaily Ngôi sao hàng ngày

Bot MEV có thể kiếm được bao nhiêu lợi nhuận từ việc chênh lệch giá giữa CEX và DEX?

Trước đây không ai có thể giải đáp câu hỏi này, nhưng chúng tôi vui mừng thông báo rằng cuối cùng đã có một bài báo mới sử dụng phương pháp hình thức để đo lường (liên kết bài báo:

phiên bản siêu cô đặc

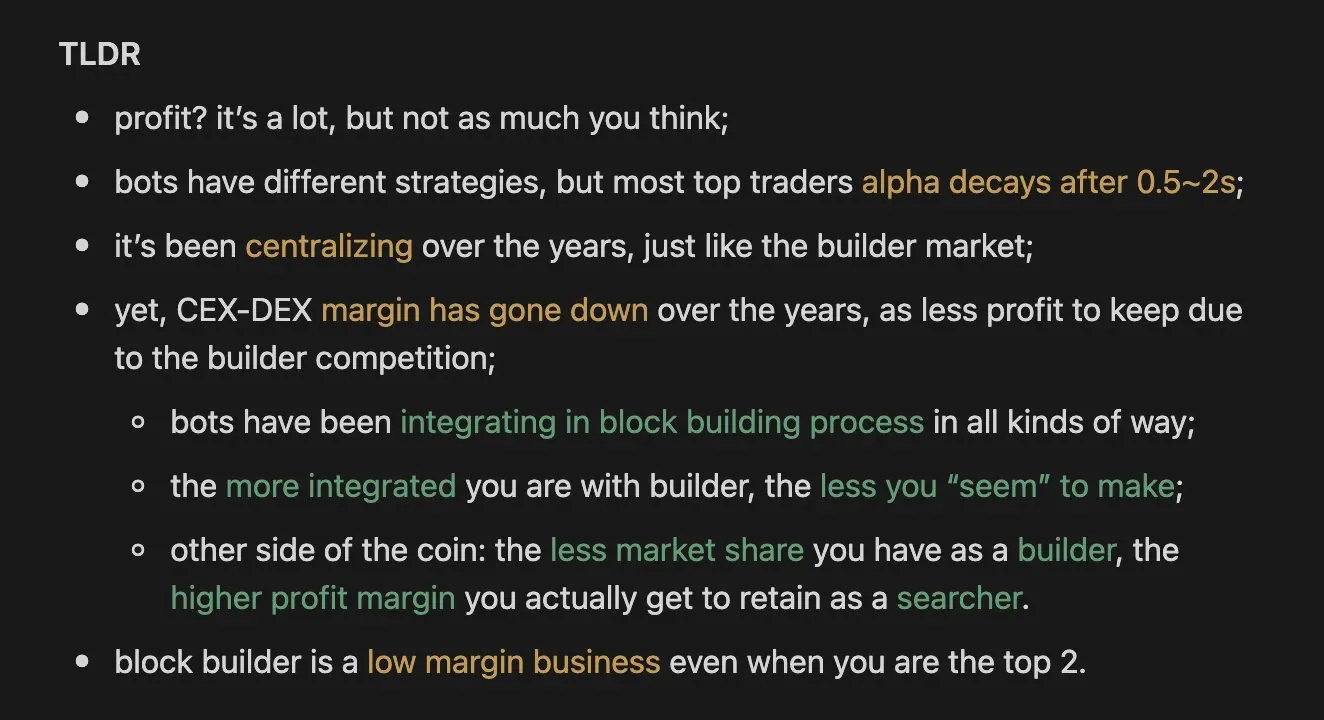

- Lợi nhuận? Rất khả quan, nhưng không nhiều như bạn nghĩ;

- Chiến lược Bot khác nhau, nhưng lợi nhuận vượt trội của các nhà giao dịch hàng đầu thường giảm xuống trong khoảng 0.5 ~ 2 giây;

- Sự tập trung hóa thị trường ngày càng gia tăng, lĩnh vực người xây dựng khối (builder) cũng vậy;

- Tuy nhiên, khi sự cạnh tranh giữa các nhà xây dựng blockchain ngày càng gia tăng, không gian lợi nhuận từ việc arbitrage CEX-DEX đang bị thu hẹp dần theo từng năm;

- Bot đang sâu sắc hòa nhập vào quy trình xây dựng blockchain theo nhiều cách khác nhau;

- Sự ràng buộc với các nhà xây dựng khối càng sâu, “lợi nhuận bề mặt” càng mỏng (thực tế là chuyển giao cho bên liên quan);

- Thị phần của các nhà xây dựng khối càng nhỏ, tỷ lệ lợi nhuận thực tế mà các nhà đầu tư liên quan giữ lại càng cao;

- Dù đứng vững ở vị trí số hai trong ngành, việc xây dựng blockchain vẫn là một công việc khó khăn (lợi nhuận mỏng như giấy).

phiên bản tương đối chi tiết

Trong dữ liệu 1 năm 7 tháng mà chúng tôi thu thập được, dữ liệu của 19 robot arbitrage CEX-DEX hàng đầu thể hiện như sau:

- Tổng khối lượng giao dịch đạt 2410 tỷ USD;

- Rút ra 2.338 triệu đô la lợi nhuận;

- Chỉ giữ lại 90,1 triệu USD lợi nhuận ròng (đã trả 143,7 triệu USD cho các nhà xây dựng blockchain);

Tổng thể, lợi nhuận trung bình từ việc chênh lệch giá giữa CEX và DEX là 38.5% .

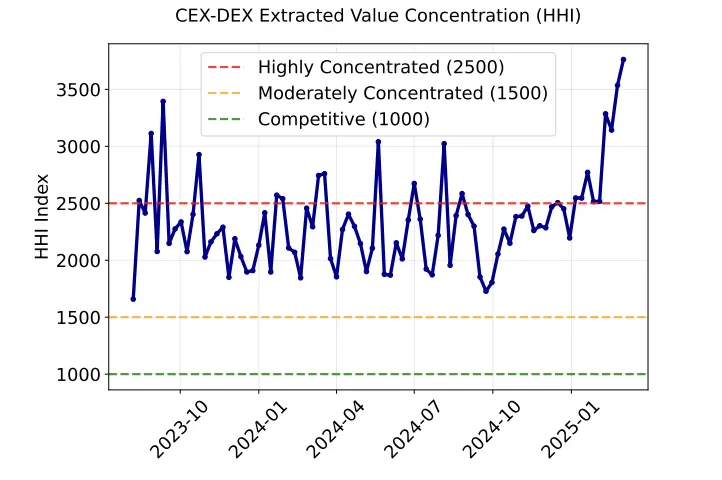

Dựa trên phân tích thị phần của những người giao dịch chênh lệch giá, chúng tôi xác nhận rằng xu hướng tập trung hóa MEV của CEX-DEX đã đạt đến mức “độc quyền cao”.

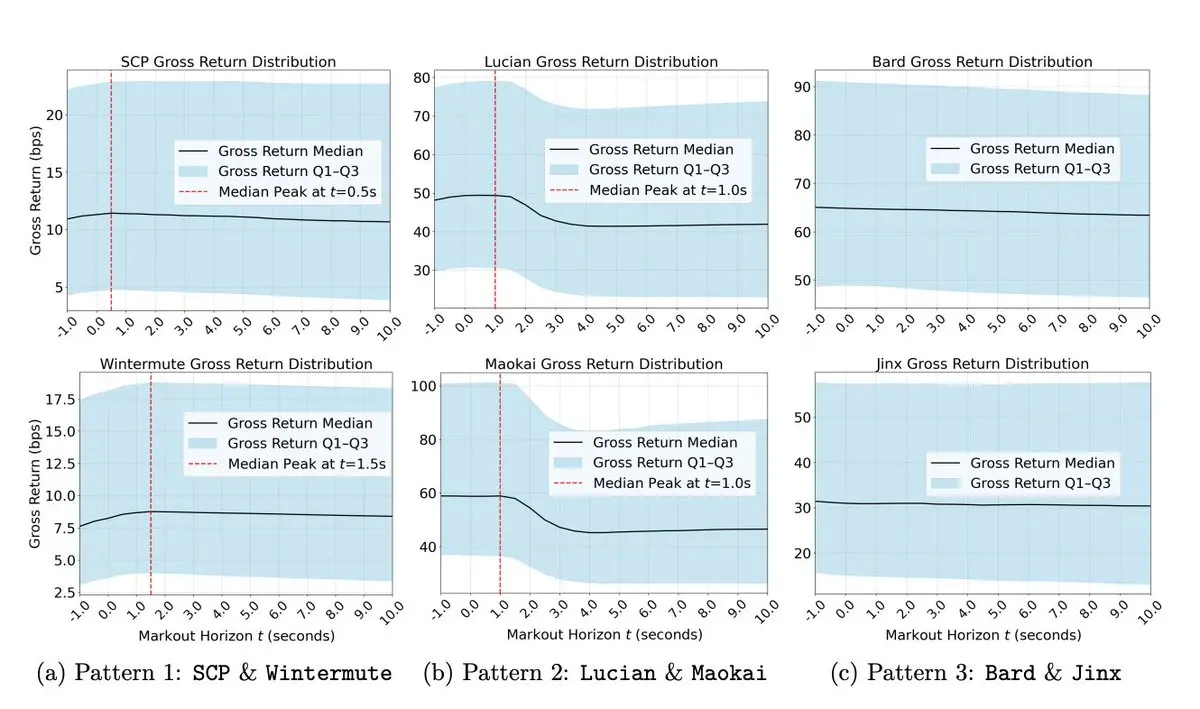

Áp dụng hệ thống nhãn cấp độ “Liên Minh Huyền Thoại” do @0x Rezin đề xuất, chúng tôi đã tính toán chênh lệch giá đánh dấu của robot arbitrage trên Binance (markouts), sử dụng giá trị trung bình có trọng số để xác định “tổng thu nhập” trước khi phòng ngừa.

Dữ liệu cho thấy, đa số tín hiệu chênh lệch giá giữa CEX-DEX biến mất nhanh chóng trong vài giây. Có thể quan sát thấy đỉnh thu nhập qua phân bố trung vị - tức là thời điểm hedging tốt nhất xuất hiện trong khoảng 0.5-1.5 giây.

Sau khi trừ đi phần chia sẻ trả cho những người xây dựng khối, chúng tôi đã có được ước tính giới hạn của lợi nhuận Bot.

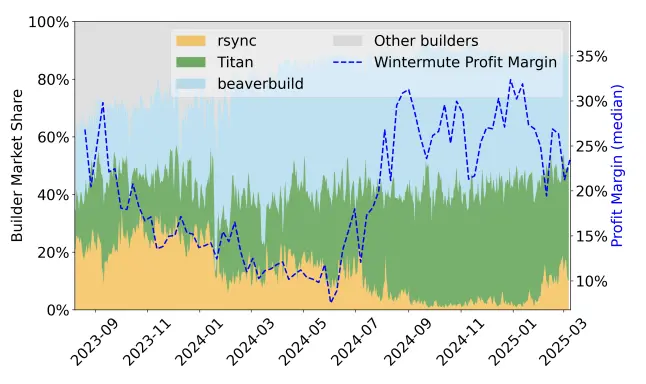

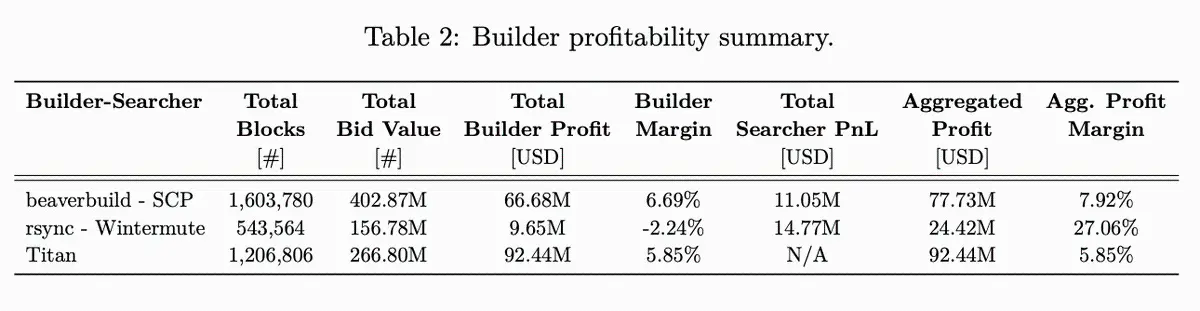

Vậy thì lợi nhuận của ba nhà xây dựng khối hàng đầu hiện tại sau khi điều chỉnh lợi nhuận của nhà đầu cơ ra sao?

Kể từ khi rsync (đang xếp hạng thứ ba) từ bỏ “cuộc chiến dòng đơn hàng” vào giữa năm ngoái, thị phần của nó đã giảm mạnh, nhưng điều không ai nhận ra là tỷ suất lợi nhuận của nó đã nhanh chóng phục hồi từ 5% lên trên 25% +, điều này đã giúp tỷ suất lợi nhuận tổng hợp của nó (chênh lệch giá + xây dựng khối) đạt khoảng 27% .

Tuy nhiên, sức mạnh sinh lợi của hai nhà xây dựng khối hàng đầu là rất hạn chế.

Trong chu kỳ dữ liệu 18 tháng, beaverbuild (đang xếp hạng thứ nhất) có tỷ suất lợi nhuận tổng hợp chỉ 7.92% (bao gồm lợi nhuận từ chênh lệch giá), trong khi Titan (đang xếp hạng thứ hai) không có chênh lệch giá tự doanh chỉ có tỷ suất lợi nhuận 5.85%.

Rõ ràng, giao dịch “dòng đơn” không minh bạch khiến tình huống này khó giải thích hơn.

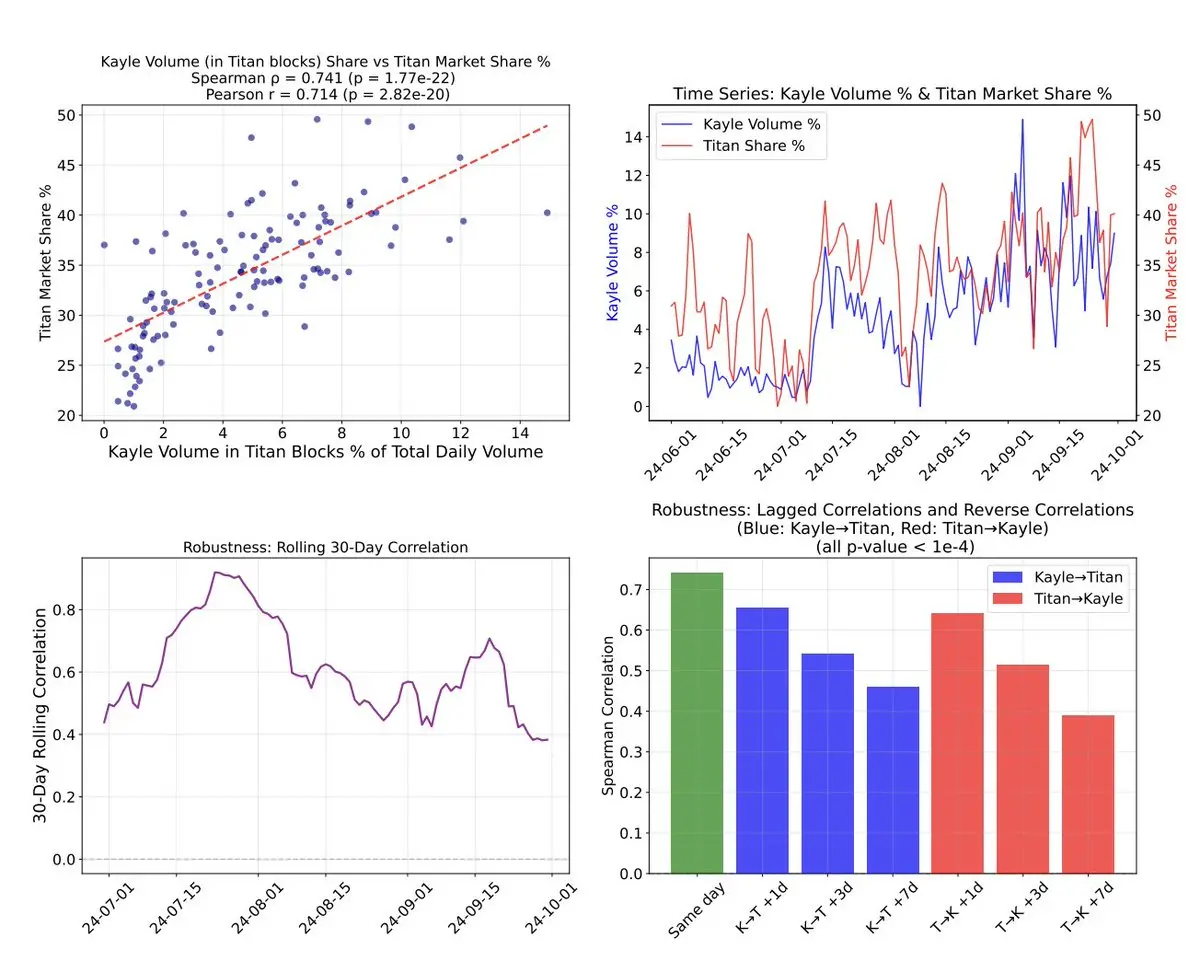

Ngoài các tổ hợp “người xây dựng khối + nhà đầu cơ” đã biết như beaverbuild + SCP, rsync + Wintermute, phân tích tương quan đã tiết lộ một nhóm các trường hợp hợp tác độc quyền đáng kể khác. Quan sát sự tương quan cuộn 30 ngày giữa “tỷ lệ giao dịch của Kayle trong việc xây dựng khối Titan” và “thị phần Titan” trong hình dưới đây, có thể thấy được manh mối.

Kết luận cốt lõi của chúng tôi là, việc xây dựng khối là một ngành kinh doanh có lợi nhuận thấp, nếu không nắm giữ dòng đơn hàng có giá trị MEV siêu cao, thì hiện tại không còn cơ hội gia nhập thị trường.

Ngoài ra, cơ chế đấu giá khối hiện tại đang gặp phải vấn đề hiệu suất nghiêm trọng. Một mặt, cơ chế trợ cấp sẽ làm giảm lợi nhuận của những người xây dựng khối; mặt khác, sự hợp tác độc quyền sẽ cắt đứt dòng đơn hàng, kéo dài thời gian chờ giao dịch lên chuỗi.

Nhưng tình hình hiện tại không phải là không thể thay đổi. BuilderNet mới được Flashbots ra mắt có thể giải quyết vấn đề này, nâng cao lợi nhuận cho các nhà xây dựng khối.

Gợi ý đọc:

Tăng vọt 30 lần trong tháng, Graphite Protocol có phải là “người thu thuế” đứng sau Bonk.fun?

Bộ ba sụp đổ của Pump.fun: Săn lùng pháp lý, Giá tiền tệ giảm một nửa, Sự sụp đổ của lòng tin

Cuộc trò chuyện với Cregis, người phụ trách kinh doanh khu vực Châu Á Thái Bình Dương: Từ ví doanh nghiệp đến động cơ thanh toán, mở khóa tương lai tuân thủ của cơ sở hạ tầng Web3

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.