Tác giả: Frank, PANews

Dù đã trôi qua hơn mười ngày, nhưng tình hình bán phá giá lớn ngày 11 tháng 10 vẫn khiến thị trường chưa hết hoảng loạn. Trong ngày đó, giá của nhiều token đã gần như “về zero” trong thời gian rất ngắn, sau đó lại có những đợt bật lại mạnh mẽ lên tới hàng nghìn, thậm chí hàng vạn lần, khiến tâm lý thị trường cực kỳ hoảng loạn.

Chấn động lớn này thực sự nghiêm trọng đến mức nào? Những loại token nào (Narrative) bị tổn thương nặng nề nhất? Đằng sau những dữ liệu bật lại ấn tượng, vết thương “thật” của thị trường đã phục hồi đến đâu?

Quan trọng hơn, liệu “thiếu Thanh khoản” mà thị trường đồn đoán có phải là thủ phạm chính của cuộc khủng hoảng này không? Để làm rõ sự thật, PANews đã phân tích chi tiết dữ liệu của 430 cặp giao dịch spot trên sàn Binance từ ngày 10 tháng 10 đến ngày 20 tháng 10. Bài viết sẽ qua nhiều chiều dữ liệu, từng lớp hé lộ sự thật đằng sau đợt biến động cực đoan này.

Phân tích dữ liệu lần này dựa trên 430 cặp giao dịch spot của sàn Binance trong khoảng thời gian từ ngày 10 đến ngày 20 tháng 10.

Bán phá giá lớn và “Bật lại” “Giả tạo”: Trung bình giảm ngay tức thì 66%, thị trường thực sự phục hồi ra sao?

Theo thực tế, biến động giá token ngày 11 tháng 10 thực sự gây sốc. Trong ngày đó, trung bình giảm của tất cả token đạt 66%, trong đó có 7 token giảm hơn 99%, số token giảm hơn 90% là 32. Số token giảm hơn 50% là 344, chiếm 80%.

Xét theo phân bố số lượng, token giảm trong khoảng 60% đến 90% nhiều nhất, tổng cộng 272 token, chiếm 63.2%.

Sau một cú giảm mạnh tức thì, nhiều token đã tạo ra mức thấp cực kỳ thấp trong thời gian ngắn, khiến các đợt bật lại sau đó trở nên phóng đại hơn bao giờ hết. Ví dụ, mức bật lại của IOTX sau đáy đạt tới 1230900% (đáy đạt 0.000001). Ngoài ra, một số token như ENJ, ATOM, ANKR đều có mức bật lại vượt quá nghìn lần. Số token bật lại hơn 10 lần cũng lên tới 22, khiến dữ liệu bật lại tại đáy có vẻ hơi lệch thực tế. Theo thống kê của PANews, từ đáy ngày 11 tháng 10 đến khi đóng cửa ngày 20 tháng 10, trung bình mức bật lại của tất cả token đạt 5509%.

Rõ ràng, chỉ nhìn vào dữ liệu này chưa thể phản ánh đúng thực tế, vì vậy PANews đã thống kê thêm một góc độ khác, so sánh dữ liệu giá ngày 20 tháng 10 với giá mở cửa trước đợt bán phá giá ngày 11 tháng 10. Để phản ánh chính xác mức giảm thực sự của thị trường. Theo đó, mức giảm trung bình của tất cả token sau bật lại so với giá trước khi giảm mạnh là khoảng 17.22%, so với mức giảm lớn nhất 66% ở trên, cho thấy đợt bật lại vẫn còn khá rõ ràng. Trong đó, nhiều token còn có giá sau bật lại vượt mức trước khi giảm, dữ liệu cho thấy có 26 token có giá vượt mức giá mở cửa ngày 11 tháng 10.

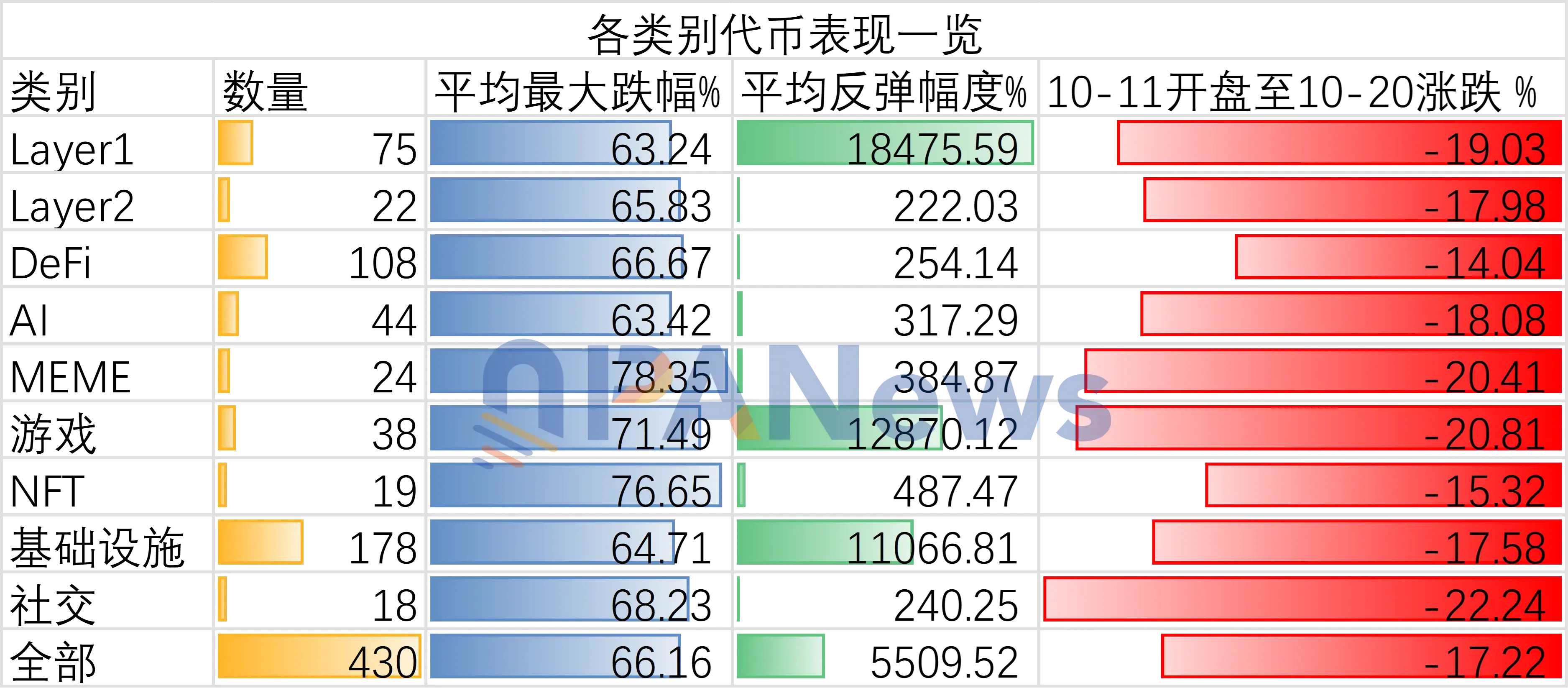

Phân tích lại hiệu suất các nhóm: MEME trở thành “địa bàn nặng nề”, giảm đồng loạt cho thấy vấn đề Thanh khoản

Xét theo loại token, có kết quả khác nhau không?

Trước tiên, hãy xem xét hiệu suất của các blockchain chính.

Các blockchain Layer 1 trong ngày 11 tháng 10 trung bình giảm mạnh khoảng 63%, dữ liệu này không vượt trội so với mức giảm chung. Trong khi đó, so sánh giá sau bật lại ngày 20 tháng 10 với giá mở cửa ngày 11 tháng 10, mức giảm của token Layer 1 là 19%, rõ ràng thấp hơn mức trung bình. Điều này cho thấy, trong đợt giảm này, Layer 1 không giữ vững như trước mà còn giảm nhiều hơn.

Hiệu suất của Layer 2 cũng tương tự, trung bình giảm tối đa 65.8%, từ giá mở ngày 11 tháng 10 đến ngày 20 tháng 10 giảm khoảng 17.98%, cũng không vượt qua mức trung bình.

Nhìn chung, các token trong nhóm DeFi và AI có hiệu suất tốt hơn trung bình, trước hết về mức giảm tối đa trung bình, hai nhóm này gần như ngang bằng với mức chung, AI giảm khoảng 63%, tốt hơn mức trung bình. Trong khi đó, về mức giảm từ giá mở ngày 11 tháng 10 đến ngày 20 tháng 10, dữ liệu của DeFi là 14%, cho thấy token DeFi bật lại mạnh hơn trung bình.

Trong tất cả các nhóm, token MEME thể hiện kém nhất, trung bình giảm tới 78%, trở thành nhóm biến động lớn nhất thời điểm đó. Ngoài ra, so với giá mở ngày 11 tháng 10, mức giảm đến ngày 20 tháng 10 cũng đạt 20%, cho thấy khả năng bật lại còn hạn chế. Theo các lần biến động cực đoan trong quá khứ, các token MEME luôn có độ rủi ro cao, mỗi khi gặp đợt tăng giảm mạnh như vậy, độ mong manh của thị trường sẽ bị phóng đại.

Tổng thể, xét theo nhóm, trong đợt bán phá giá này, thị trường thể hiện kết quả gần như đồng đều, không có nhóm nào nổi bật hơn, và trong đợt bật lại sau đó, các nhóm này cũng duy trì mức độ tương tự nhau. Từ điểm này, có thể thấy, các đồn đoán trước đó về việc bán phá giá do Thanh khoản thiếu hụt có phần hợp lý.

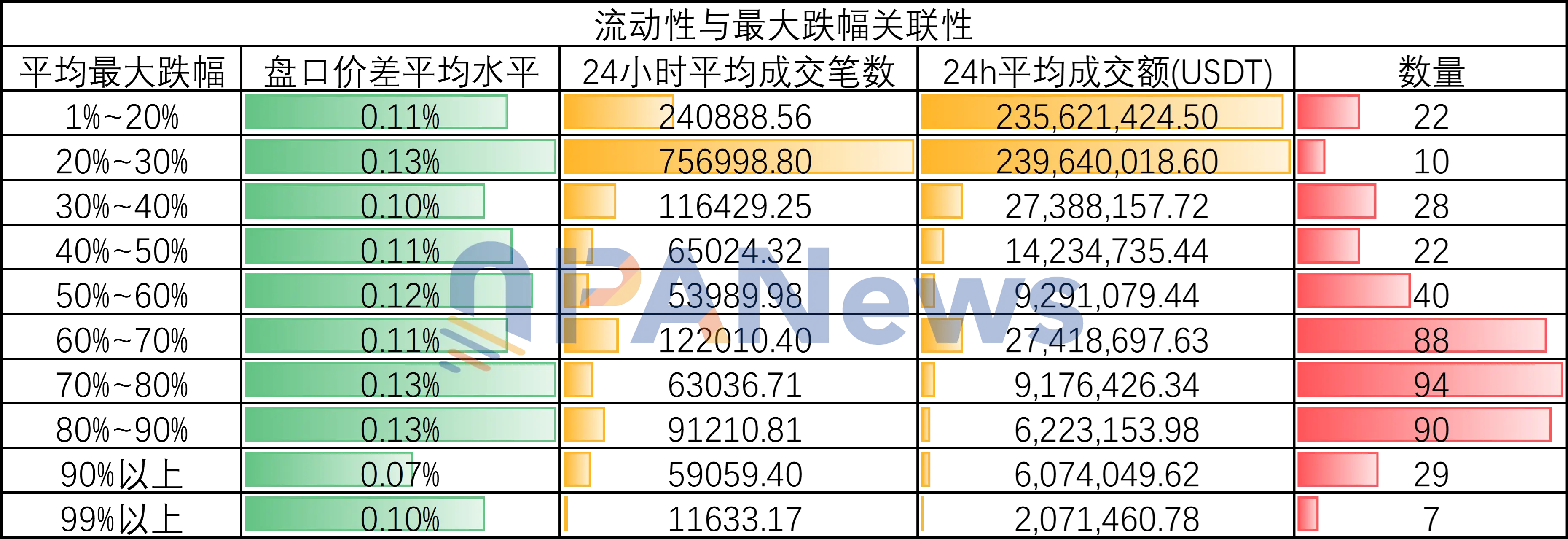

Tìm hiểu “kẻ thủ”: Khối lượng Giao dịch tiết lộ mối liên hệ chặt chẽ giữa Thanh khoản và % Giảm

Để xác minh mối liên hệ trực tiếp giữa Thanh khoản và đợt bán phá giá ngày 11 tháng 10, PANews đã phân tích sâu dữ liệu Thanh khoản của các token này. Ví dụ, dựa trên chênh lệch giá sổ lệnh, ngày 11 tháng 10, token giảm dưới 20% trung bình có chênh lệch giá sổ lệnh khoảng 0.11%, trong khi các token giảm từ 70% đến 80% trung bình chênh lệch khoảng 0.13%.

Tuy nhiên, dữ liệu này còn hạn chế, vì trong nhóm token giảm hơn 90%, chênh lệch giá sổ lệnh thấp nhất chỉ 0.07%, nguyên nhân có thể do sau đợt giảm mạnh, các sàn đã chủ động tăng cường Thanh khoản cho các token biến động lớn trong ngày (dữ liệu chênh lệch giá sổ lệnh lấy từ ngày 20 tháng 10).

Tuy nhiên, một dữ liệu khác vẫn cho thấy mối liên hệ giữa Thanh khoản và đợt bán phá giá này. Theo thống kê của PANews về trung bình số lượng Giao dịch và Tổng giá trị Giao dịch trung bình, các token có số lượng Giao dịch và Tổng giá trị Giao dịch trung bình cao hơn trong ngày 11 tháng 10 thì biến động ít hơn.

Cụ thể, các token giảm trong khoảng 20%~30% có trung bình 75.7 nghìn lượt Giao dịch trong 24 giờ, tổng giá trị Giao dịch trung bình đạt 2.39 tỷ USD. Ngược lại, các token giảm hơn 90% chỉ có trung bình 59 nghìn lượt Giao dịch trong 24 giờ, tổng giá trị Giao dịch trung bình khoảng 6 triệu USD. Các token giảm hơn 99% có trung bình 11.6 nghìn lượt Giao dịch/ngày, tổng giá trị Giao dịch chỉ khoảng 200 nghìn USD. So sánh với các token giảm dưới 30%, các token này có sự chênh lệch về Tổng giá trị Giao dịch hàng trăm lần.

Nhìn chung, dữ liệu về số lượng Giao dịch và Tổng giá trị Giao dịch phản ánh rõ hơn nhu cầu của thị trường. Có thể thấy, đợt bán phá giá khủng khiếp này có liên hệ trực tiếp với Thanh khoản.

Thị trường phục hồi ra sao?

Sau đợt bán phá giá, việc nghiên cứu hướng đi tiếp theo có thể còn đáng quan tâm hơn.

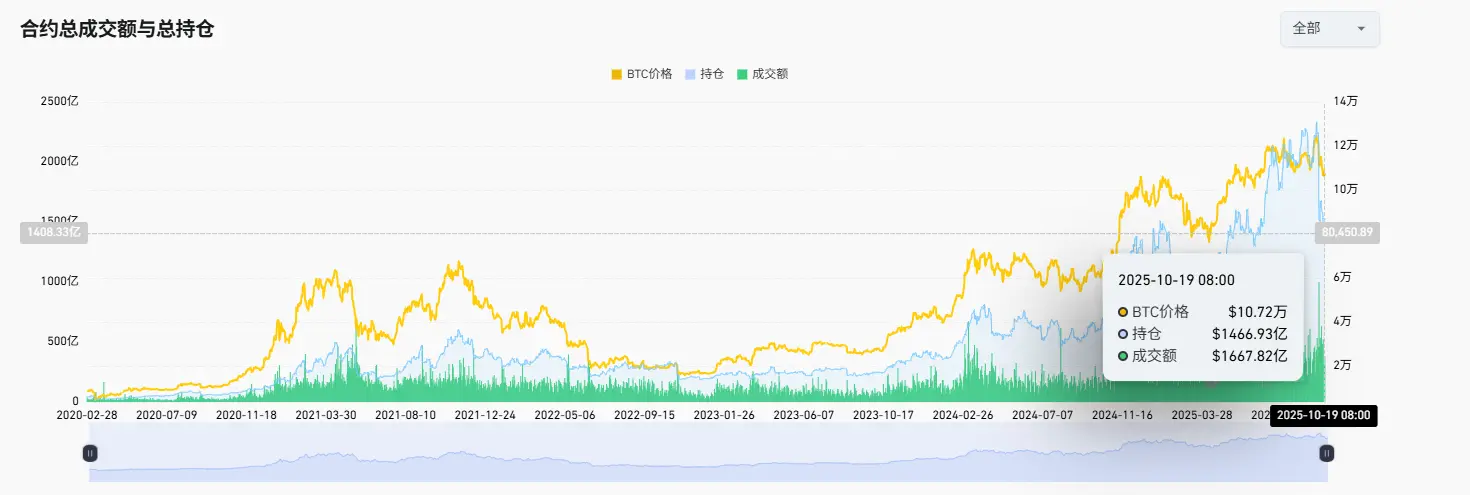

Trước tiên, xét về Nắm giữ hợp đồng, tổng số hợp đồng của thị trường đã giảm mạnh sau đợt bán phá giá này. Theo dữ liệu của Coinglass, ngày 8 tháng 10, tổng số hợp đồng chưa đáo hạn đạt đỉnh cao lịch sử 233,5 tỷ USD, đến ngày 19 tháng 10 giảm xuống còn 146,6 tỷ USD, giảm 37%.

Sự thay đổi này còn rõ rệt hơn ở một số token chính như XRP và DOGE, lượng Nắm giữ giảm hơn 65%. Một mặt, điều này cho thấy, sau đợt “sàng lọc” lớn, thị trường đã giải quyết được vấn đề đòn bẩy quá cao trong thời gian ngắn. Mặt khác, lượng Nắm giữ giảm mạnh cũng thể hiện thị trường chưa rõ xu hướng dài hạn, đang trong trạng thái chờ đợi, nếu duy trì trạng thái này lâu dài, có thể sẽ bước vào một giai đoạn bình lặng mới.

Ngoài ra, chỉ số Sợ hãi (FOMO) trong thời gian này cũng giảm xuống dưới 40, nhưng vẫn duy trì trên 20, thị trường chưa hoàn toàn rơi vào trạng thái cực đoan hoảng loạn.

Về dữ liệu Stablecoin, lượng phát hành không bị ảnh hưởng bởi tâm lý hoảng loạn, đến ngày 21 tháng 10, lượng Stablecoin phát hành đạt 307,6 tỷ USD, vẫn liên tục lập đỉnh mới. Theo CoinDesk, Citigroup dự báo Stablecoin sẽ là động lực chính thúc đẩy sự tăng trưởng tiếp theo của thị trường mã hóa.

Tổng thể, đợt bán phá giá ngày 11 tháng 10 vừa qua vừa là một cuộc “thảm sát” không phân biệt, vừa là hệ quả tất yếu của thị trường quá nóng trước đó. Qua nghiên cứu sâu về đợt bán phá giá bất thường này, chúng ta có thể rút ra một số bài học. Một mặt, nguyên nhân chính của đợt bán phá giá này chính là thiếu Thanh khoản. Mặt khác, còn liên quan đến việc thị trường quá đà đòn bẩy.

Sau đợt bán phá giá, điểm tích cực là đòn bẩy cao đã bị loại bỏ một cách cưỡng chế, giảm trở lực cho đợt tăng trưởng tiếp theo (nếu thị trường tăng trưởng vẫn còn). Tuy nhiên, mặt tiêu cực là thị trường có thể bị tổn thương nặng nề, khó phục hồi hoặc cần thời gian dài để sửa chữa. Dù trong hoàn cảnh nào, bài học lớn nhất rút ra là việc chọn các tài sản có Thanh khoản tốt luôn là cách phòng tránh rủi ro tối ưu nhất.