JPMorgan CFO Jeremy Barnum cảnh báo vào thứ Ba rằng stablecoin sinh lợi có thể tạo ra một hệ thống ngân hàng song song thiếu sự giám sát. Ngành ngân hàng hoan nghênh cạnh tranh nhưng kiên quyết phản đối các đổi mới tài chính vượt qua khung quy định. Năm ngoái, nhóm vận động hành lang ngành ngân hàng Mỹ đã xem stablecoin sinh lợi là mối đe dọa lớn, dự thảo mới nhất của Đạo luật Minh bạch Thị trường Tài sản Kỹ thuật số do Quốc hội xem xét đã rõ ràng cấm “trả lãi chỉ vì sở hữu stablecoin”, nhằm phản ứng với mối quan tâm của ngành ngân hàng.

Sự hoảng loạn tập thể và chiến dịch vận động của ngành ngân hàng

Phản ứng của ngành ngân hàng Mỹ đối với stablecoin sinh lợi đã chuyển từ trạng thái chờ đợi ban đầu sang phòng thủ toàn diện. Tháng 5 năm ngoái, Cointelegraph đưa tin rằng nhóm vận động ngành ngân hàng Mỹ coi stablecoin sinh lợi là tác động lớn đến mô hình kinh doanh của họ, một số chuyên gia còn mô tả phản ứng này là “hoảng loạn hoàn toàn”. Những lo ngại này không phải là vô lý, hệ thống ngân hàng truyền thống đang đối mặt với thử thách cấu trúc chưa từng có.

Mối đe dọa từ stablecoin sinh lợi nằm ở chỗ chúng cung cấp một đề xuất giá trị hoàn toàn mới. Người dùng sở hữu các token này không chỉ được hưởng sự ổn định liên kết với đô la Mỹ, mà còn có thể nhận lợi nhuận hàng năm từ 4% đến 6%, cao hơn nhiều so với lãi suất tiền gửi tiết kiệm của hầu hết ngân hàng Mỹ (thường dưới 1%). Thậm chí nguy hiểm hơn, những lợi nhuận này đến từ việc nhà phát hành stablecoin đầu tư vốn của người dùng vào trái phiếu chính phủ Mỹ và các công cụ lợi tức cố định ngắn hạn khác, trong khi ngân hàng truyền thống đã kiếm lợi từ chênh lệch lãi suất này trong nhiều thập kỷ.

Stablecoin phát triển nhanh chóng như một phương tiện thanh toán, thanh toán trên chuỗi và giao dịch đô la, mang lại tốc độ giao dịch nhanh hơn và chi phí thấp hơn. Sự xuất hiện của stablecoin sinh lợi chỉ làm gia tăng mối đe dọa này, đặc biệt khi các ngân hàng liên tục cung cấp lãi suất thấp cho khách hàng gửi tiền. Một lượng lớn vốn chuyển từ gửi ngân hàng truyền thống sang stablecoin sinh lợi có thể gây ra khủng hoảng thanh khoản cho ngân hàng, đồng thời ảnh hưởng nghiêm trọng đến hoạt động cho vay.

Hiệp hội Ngân hàng Mỹ đã phát động một chiến dịch vận động quy mô lớn nhằm thuyết phục Quốc hội ban hành luật hạn chế stablecoin sinh lợi. Phát biểu tại cuộc họp báo cáo tài chính, CFO của JPMorgan, Barnum, chính là điểm mới nhất trong chiến dịch vận động này. Phản hồi của ông với nhà phân tích Glenn Schorr của Evercore về vấn đề stablecoin thể hiện rõ lập trường của JPMorgan và toàn ngành ngân hàng.

Chính sách và lập trường về quy định của JPMorgan

Barnum tại cuộc họp báo cáo tài chính đã rõ ràng nói rằng lập trường của JPMorgan phù hợp với ý định của Đạo luật GENIUS, nhằm thiết lập các biện pháp bảo vệ cho phát hành stablecoin. Tuy nhiên, ông nhấn mạnh rằng không phản đối tất cả stablecoin, mà đặc biệt nhắm vào các stablecoin lãi suất mô phỏng hoạt động ngân hàng truyền thống nhưng thiếu sự giám sát phù hợp.

Ông cảnh báo: “Việc tạo ra một hệ thống ngân hàng song song, có đầy đủ đặc điểm của ngân hàng, bao gồm cả việc trông giống như gửi tiền và trả lãi, nhưng không có các biện pháp thận trọng phát triển qua hàng trăm năm của ngành ngân hàng, rõ ràng là nguy hiểm và không thể chấp nhận được.” Câu này tiết lộ mối lo ngại cốt lõi của ngành ngân hàng — không phải công nghệ đổi mới, mà là việc trục lợi qua lách luật quy định.

Lập trường của JPMorgan có thể tóm tắt trong ba điểm. Thứ nhất, ngân hàng hoan nghênh đổi mới công nghệ blockchain và stablecoin không lãi suất, những công cụ có thể nâng cao hiệu quả thanh toán và giảm chi phí giao dịch xuyên biên giới. Thứ hai, ngân hàng kiên quyết phản đối các sản phẩm tài chính vượt qua khung quy định hiện có, vì chúng gây rủi ro hệ thống. Thứ ba, ngân hàng cho rằng bất kỳ stablecoin nào có “đặc điểm gửi tiền” đều nên được giám sát thận trọng như ngân hàng truyền thống, bao gồm yêu cầu vốn tối thiểu, tỷ lệ dự trữ thanh khoản và cơ chế bảo hiểm tiền gửi.

Ba rủi ro của hệ thống ngân hàng song song

Rủi ro trục lợi quy định: Stablecoin sinh lợi vượt qua yêu cầu vốn và giám sát thanh khoản của ngân hàng, có thể gây ra rút tiền hàng loạt trong khủng hoảng

Rủi ro hệ thống lan rộng: Lượng lớn vốn chảy từ ngân hàng được giám sát sang nhà phát hành stablecoin không giám sát, làm suy yếu ổn định hệ thống tài chính

Thiếu bảo vệ người tiêu dùng: Người sở hữu stablecoin không được bảo hiểm tiền gửi, nếu nhà phát hành phá sản sẽ mất toàn bộ

Barnum bổ sung rằng, mặc dù JPMorgan hoan nghênh cạnh tranh và đổi mới, nhưng vẫn kiên quyết phản đối sự xuất hiện của hệ thống ngân hàng song song hoạt động ngoài các quy định bảo vệ hiện hành. Lập trường này vừa là lời kêu gọi các cơ quan quản lý, vừa là cảnh báo ngành công nghiệp tiền mã hóa.

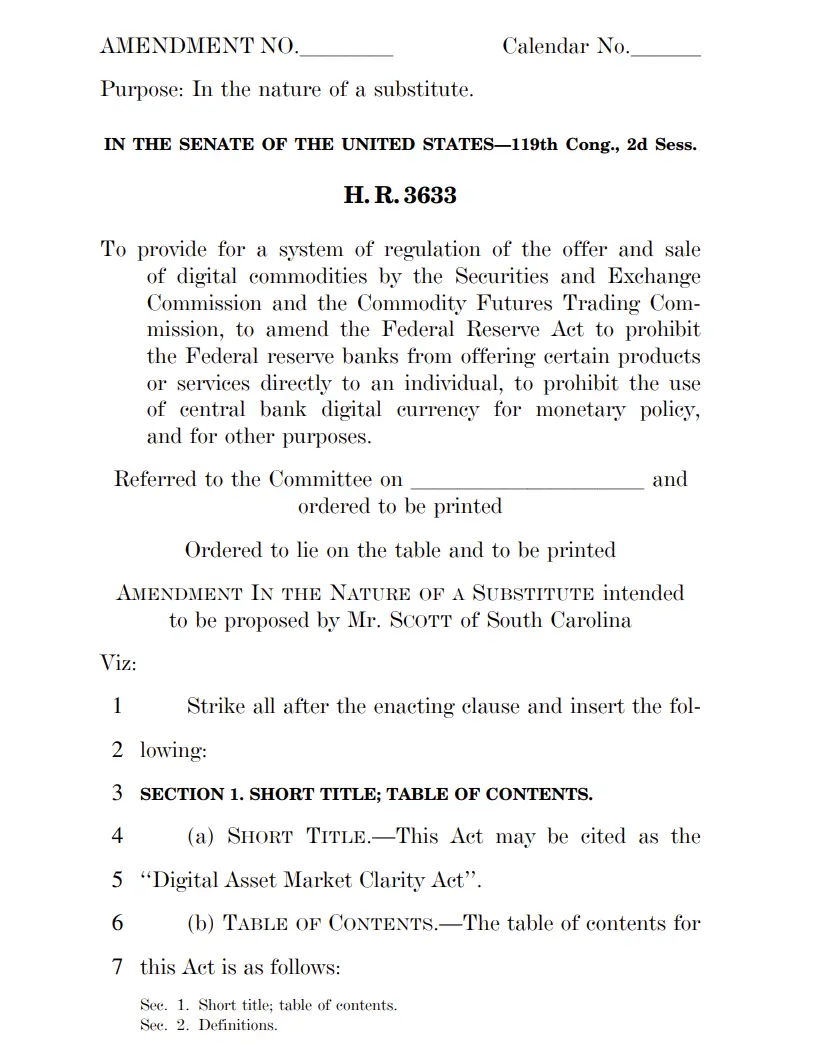

Diễn biến luật pháp Quốc hội và chi tiết lệnh cấm

(Nguồn: Ủy ban Ngân hàng Thượng viện Mỹ)

Phần thưởng stablecoin đã trở thành điểm tranh luận chính khi các nhà lập pháp Mỹ xem xét Đạo luật Minh bạch Thị trường Tài sản Kỹ thuật số (CLARITY). Đây là dự thảo toàn diện nhằm xác định quyền hạn quản lý tài sản kỹ thuật số và định nghĩa cách điều chỉnh hoạt động liên quan đến tiền mã hóa. Theo dự thảo sửa đổi công bố tuần này, các nhà cung cấp dịch vụ tài sản kỹ thuật số sẽ bị cấm “chỉ vì sở hữu stablecoin” mà trả lãi hoặc lợi nhuận.

Cách diễn đạt này cần được phân tích kỹ. “Chỉ vì sở hữu” có nghĩa là, các nhà lập pháp cố gắng phân biệt giữa lợi ích thu được từ việc giữ thụ động stablecoin và phần thưởng thu được qua tham gia tích cực vào các giao thức DeFi. Dự thảo cũng dành không gian cho một số cơ chế khuyến khích liên quan đến tham gia hệ sinh thái rộng hơn. Những cơ chế này bao gồm phần thưởng liên quan đến cung cấp thanh khoản, hoạt động quản trị, staking và các chức năng mạng khác, chứ không phải lợi nhuận thụ động từ việc sở hữu token liên kết với đô la Mỹ.

Thiết kế luật này cố gắng cân bằng giữa việc bảo vệ lợi ích của ngành ngân hàng và thúc đẩy đổi mới trong lĩnh vực tiền mã hóa. Tuy nhiên, các vùng xám trong thực thi có thể rất lớn. Ví dụ, nếu người dùng gửi stablecoin vào các giao thức vay mượn DeFi và nhận lợi nhuận, điều này có tính là “sở hữu thụ động” hay “cung cấp thanh khoản”? Sự mơ hồ này có thể dẫn đến tranh cãi pháp lý và khó khăn trong thực thi trong tương lai.

Lời cảnh báo của CFO JPMorgan và xu hướng luật pháp của Quốc hội phản ánh rõ ràng rằng, các cơ quan quản lý tài chính Mỹ đang siết chặt kiểm soát đối với stablecoin sinh lợi. Cuộc chiến giữa ngành ngân hàng và ngành công nghiệp tiền mã hóa này cuối cùng có thể định hình lại toàn bộ bối cảnh quản lý tài sản kỹ thuật số.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.