Báo cáo này do Tiger Research soạn thảo, khi thị trường bước vào chu kỳ giảm, những nghi vấn về thị trường tiền mã hóa ngày càng gia tăng. Vấn đề hiện tại là chúng ta đã bước vào mùa đông tiền mã hóa chưa?

Các điểm chính

- Mùa đông tiền mã hóa theo trình tự sau: Sự kiện lớn → Suy giảm niềm tin → Chảy máu nhân tài

- Mùa đông trước đây do các vấn đề nội bộ gây ra; các biến động hiện tại do các yếu tố bên ngoài thúc đẩy; không phải mùa đông cũng không phải mùa xuân ấm áp.

- Thị trường sau quy định phân thành ba cấp độ: khu vực quản lý, khu vực phi quản lý và hạ tầng chia sẻ; hiệu ứng nhỏ giọt biến mất.

- Quỹ ETF giữ trong Bitcoin, không rút ra khỏi khu vực quản lý.

- Chu kỳ tăng trưởng tiếp theo cần các ứng dụng đột phá và môi trường vĩ mô thuận lợi.

1. Mùa đông tiền mã hóa trước đây đã diễn ra như thế nào?

Nguồn: Tiger Research

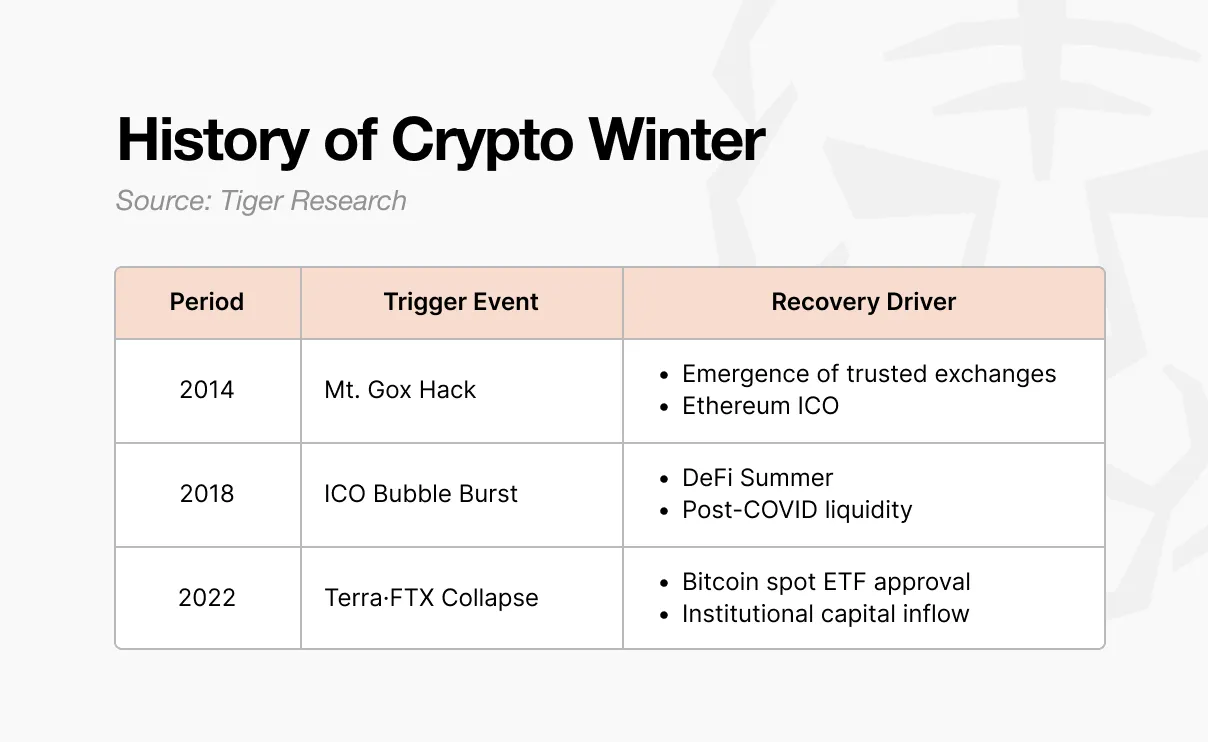

Mùa đông đầu tiên xuất hiện vào năm 2014. Lúc đó, sàn Mt. Gox xử lý khoảng 70% tổng giao dịch Bitcoin toàn cầu. Một cuộc tấn công hacker khiến khoảng 850.000 BTC biến mất, niềm tin thị trường sụp đổ. Sau đó, các sàn giao dịch mới có kiểm soát nội bộ và cơ chế kiểm toán ra đời, niềm tin bắt đầu phục hồi. Ethereum cũng gia nhập thị trường qua ICO, mở ra khả năng mới về tầm nhìn và huy động vốn.

Lần ICO này trở thành nguyên nhân dẫn đến chu kỳ tăng giá tiếp theo. Khi ai cũng có thể phát hành token và huy động vốn, cảnh tượng thịnh vượng năm 2017 đã đến. Nhiều dự án chỉ dựa vào whitepaper để huy động hàng chục tỷ USD, nhưng phần lớn thiếu nội dung thực chất.

Năm 2018, Hàn Quốc, Trung Quốc và Mỹ lần lượt ban hành các chính sách quản lý, bong bóng vỡ, mùa đông thứ hai bắt đầu. Mùa đông này kéo dài đến năm 2020. Sau đại dịch COVID-19, dòng tiền đổ vào, các giao thức tài chính phi tập trung (DeFi) như Uniswap, Compound, Aave thu hút sự chú ý, vốn quay trở lại thị trường.

Mùa đông thứ ba khắc nghiệt nhất. Sau vụ sụp đổ Terra-Luna năm 2022, Celsius, Three Arrows Capital và FTX lần lượt phá sản. Không chỉ là giá coin giảm, mà toàn bộ cấu trúc ngành cũng bị ảnh hưởng. Tháng 1 năm 2024, Ủy ban Chứng khoán Mỹ (ETF) phê duyệt quỹ ETF giao dịch dựa trên Bitcoin thực tế, sau đó Bitcoin giảm một nửa và chính sách tiền tệ của Trump thân tiền mã hóa được ban hành, dòng tiền lại đổ vào thị trường tiền mã hóa.

2. Mô hình mùa đông tiền mã hóa: Sự kiện lớn → Suy giảm niềm tin → Chảy máu nhân tài

Ba mùa đông này đều theo cùng một mô hình: đầu tiên là sự kiện lớn xảy ra, sau đó niềm tin sụp đổ, rồi nhân tài rời bỏ.

Mọi thứ luôn bắt đầu từ sự kiện lớn. Ví dụ như vụ tấn công hacker sàn Mt. Gox, cải cách quản lý ICO, sụp đổ Terra-Luna và phá sản FTX. Mức độ và hình thức từng sự kiện khác nhau, nhưng kết quả đều giống nhau: toàn thị trường rơi vào hoảng loạn.

Ảnh hưởng nhanh chóng lan rộng, dẫn đến mất niềm tin. Những người còn đang bàn luận về hướng phát triển tiếp theo bắt đầu đặt câu hỏi liệu tiền mã hóa có thực sự là một công nghệ ý nghĩa hay không. Không khí hợp tác giữa các nhà phát triển tan biến, họ bắt đầu đổ lỗi cho nhau, tranh luận ai phải chịu trách nhiệm.

Sự hoài nghi dẫn đến chảy máu nhân tài. Những người từng tạo động lực mới trong lĩnh vực blockchain bắt đầu hoài nghi. Năm 2014, họ chuyển sang fintech và các công ty công nghệ lớn. Năm 2018, họ lại chuyển sang các tổ chức tài chính và trí tuệ nhân tạo. Họ rời đi để tìm nơi có vẻ an toàn hơn.

3. Hiện tại có phải là mùa đông tiền mã hóa không?

Mô hình mùa đông tiền mã hóa trong quá khứ vẫn còn rõ ràng.

- Phát hành Meme coin của Trump: vốn hóa tăng vọt lên 27 tỷ USD trong một ngày, sau đó giảm 90%.

- Sự kiện thanh lý ngày 10.11: Mỹ tuyên bố áp thuế 100% đối với hàng hóa Trung Quốc, gây ra đợt thanh lý lớn nhất lịch sử Binance (190 tỷ USD).

- Suy giảm niềm tin: cảm xúc hoài nghi lan rộng trong ngành. Chú ý chuyển từ phát triển sản phẩm tiếp theo sang đổ lỗi lẫn nhau.

- Áp lực chảy máu nhân tài: ngành trí tuệ nhân tạo phát triển nhanh, có khả năng mang lại tốc độ rút lui nhanh hơn và nhiều của cải hơn so với tiền mã hóa.

Tuy nhiên, rất khó gọi lần này là mùa đông tiền mã hóa. Mùa đông trước thường bắt nguồn từ nội bộ ngành. Sàn Mt. Gox bị hacker tấn công, phần lớn dự án ICO bị vạch trần là lừa đảo, FTX sụp đổ. Ngành tự thân mất niềm tin.

Hiện tại, tình hình khác biệt.

Quỹ ETF được phê duyệt mở ra chu kỳ tăng trưởng, còn chính sách thuế và lãi suất gây ra giảm giá. Yếu tố bên ngoài vừa đẩy thị trường lên, vừa kéo thị trường xuống.

Nguồn: Tiger Research

Các nhà xây dựng vẫn chưa rời đi.

Tài sản thế giới thực (RWA), sàn giao dịch vĩnh viễn phi tập trung (PerpDEX), thị trường dự đoán, InfoFi, bảo vệ quyền riêng tư. Các câu chuyện mới liên tục xuất hiện và vẫn đang được tạo ra. Dù chưa gây chấn động toàn thị trường như DeFi, nhưng cũng không biến mất. Ngành không sụp đổ; chỉ là môi trường bên ngoài thay đổi.

Chúng ta chưa từng tạo ra mùa xuân, nên cũng không có mùa đông.

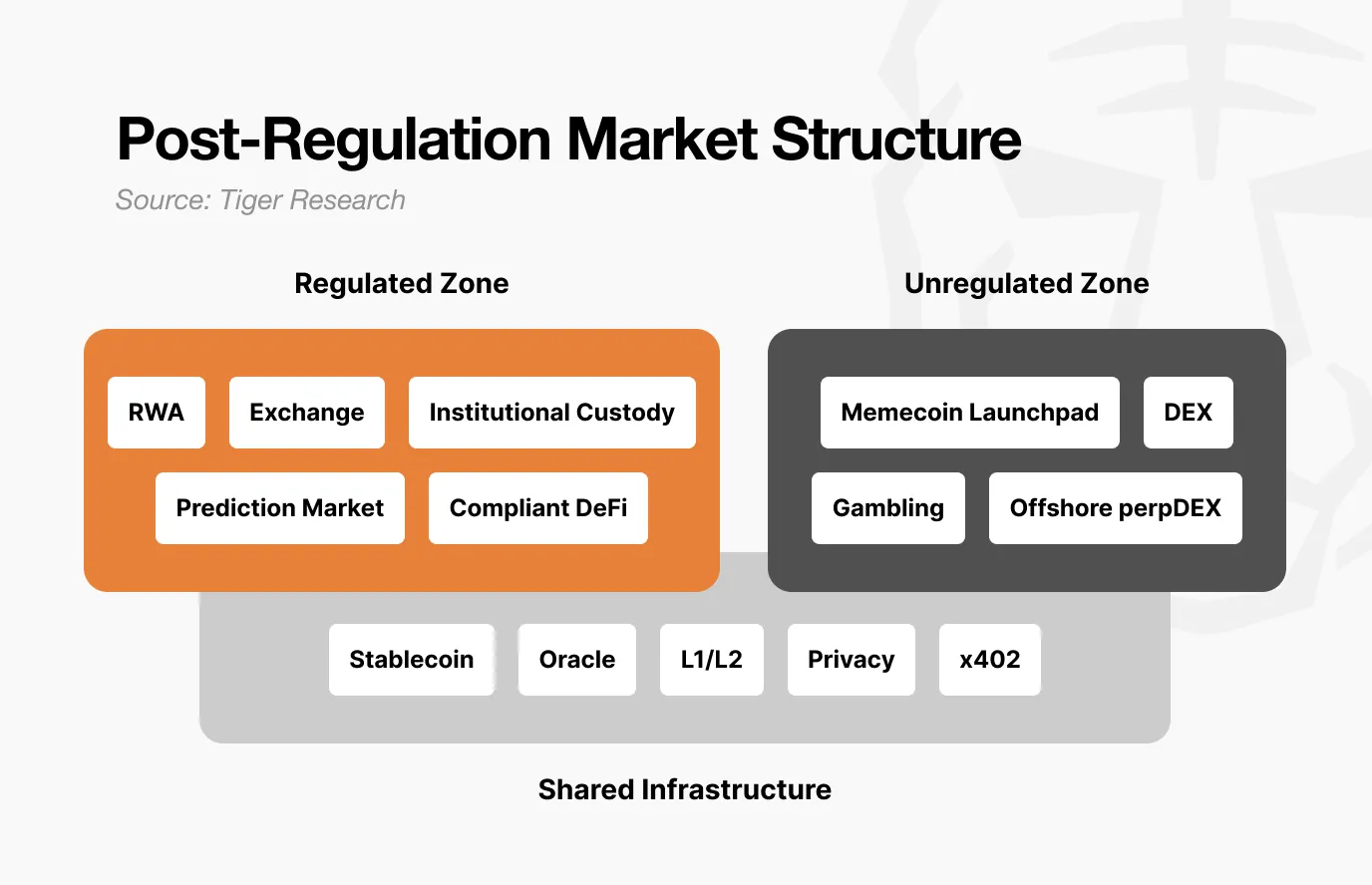

4. Thay đổi cấu trúc thị trường sau quy định

Điều này phản ánh sự chuyển biến lớn về cấu trúc thị trường do quy định mang lại. Thị trường đã phân thành ba cấp độ: 1) khu vực quản lý, 2) khu vực phi quản lý, và 3) hạ tầng chia sẻ.

Nguồn: Tiger Research

Khu vực quản lý bao gồm token hóa tài sản thế giới thực (RWA), sàn giao dịch, tổ chức lưu ký, thị trường dự đoán và DeFi tuân thủ pháp luật. Những lĩnh vực này cần kiểm toán, công khai thông tin và được pháp luật bảo vệ. Tốc độ tăng trưởng chậm, nhưng quy mô vốn lớn và ổn định.

Tuy nhiên, một khi đã vào khu vực quản lý, rất khó để đạt lợi nhuận bùng nổ như trước. Biến động giảm, khả năng tăng trưởng bị hạn chế, nhưng khả năng giảm cũng vậy.

Ngược lại, khu vực phi quản lý trong tương lai sẽ trở nên mang tính đầu cơ hơn. Tiếp cận dễ dàng, biến động nhanh. Một ngày tăng 100 lần, ngày hôm sau giảm 90% sẽ trở nên phổ biến hơn.

Tuy nhiên, lĩnh vực này không vô nghĩa. Các ngành sinh ra từ khu vực phi quản lý đầy sáng tạo, khi được công nhận sẽ tiến vào khu vực quản lý. DeFi chính là ví dụ, thị trường dự đoán cũng đang bắt chước theo. Nó như một sân thử nghiệm. Nhưng ranh giới giữa khu vực phi quản lý và ngành trong khu vực quản lý ngày càng mờ nhạt.

Hạ tầng chia sẻ gồm stablecoin và oracle. Chúng đều có ứng dụng trong khu vực quản lý và phi quản lý. Thanh toán RWA của tổ chức và giao dịch Pump.fun đều sử dụng USDC giống nhau. Oracle cung cấp dữ liệu xác thực trái phiếu token hóa và thanh toán DEX ẩn danh.

Nói cách khác, khi thị trường phân hóa, dòng vốn cũng thay đổi.

Trước đây, khi Bitcoin tăng giá, các loại tiền mã hóa khác cũng tăng theo hiệu ứng nhỏ giọt. Nhưng hiện tại khác. Vốn của các tổ chức tham gia thị trường qua ETF đều giữ lại trong Bitcoin, dừng lại ở đó. Vốn trong khu vực quản lý sẽ không chảy vào khu vực phi quản lý. Thanh khoản chỉ ở lại nơi giá trị đã được xác thực. Và ngay cả như vậy, giá trị của Bitcoin như một tài sản an toàn so với tài sản rủi ro vẫn chưa được chứng minh.

5. Điều kiện cho chu kỳ tăng trưởng tiếp theo

Vấn đề quy định đang dần được giải quyết. Các nhà phát triển vẫn đang xây dựng. Vậy còn hai điều còn lại.

Thứ nhất, lĩnh vực phi quản lý phải xuất hiện các ứng dụng đột phá mới. Nó phải tạo ra giá trị chưa từng có, giống như “DeFiSummer” năm 2020. Đại lý trí tuệ nhân tạo, InfoFi và mạng xã hội trên chuỗi đều là các ứng viên, nhưng quy mô của chúng vẫn chưa đủ để thúc đẩy toàn bộ thị trường phát triển. Chúng ta cần xây dựng lại các kết quả thử nghiệm của lĩnh vực phi quản lý để được xác nhận và đưa vào quy trình vào khu vực quản lý. DeFi đã làm được điều này, thị trường dự đoán hiện cũng đang làm như vậy.

Thứ hai, môi trường vĩ mô cực kỳ quan trọng. Dù quy định được giải quyết, nhà phát triển bắt đầu xây dựng, hạ tầng hoàn thiện, nhưng nếu môi trường vĩ mô không hỗ trợ, không gian phát triển vẫn bị hạn chế. “DeFiSummer” năm 2020, khi dòng tiền sau COVID-19 bùng nổ, thị trường DeFi bùng nổ. Năm 2024, sau khi ETF được phê duyệt, đà tăng còn đúng vào kỳ vọng hạ lãi suất. Dù ngành tiền mã hóa phát triển ra sao, nó cũng không thể kiểm soát lãi suất và thanh khoản. Để ngành này được công nhận, môi trường vĩ mô phải có sự cải thiện.

Chu kỳ tăng giá của tất cả các loại tiền mã hóa như trước đây rất khó xảy ra nữa, vì thị trường đã phân hóa. Khu vực được quản lý tăng trưởng ổn định, còn khu vực phi quản lý biến động lớn.

Chu kỳ tăng trưởng tiếp theo cuối cùng rồi cũng sẽ đến, nhưng không phải ai cũng có thể hưởng lợi.