深度解析比特幣暴跌原因:BTC ETF 去槓桿、基差交易平倉、負 Gamma 效應…

動區BlockTempo

BTC2.99%

ProCap 資訊長、BitwiseInvest 顧問 Jeff Park,分析本週比特幣的拋售是由傳統金融去槓桿引發,因軟體股重挫連動比特幣,迫使多策略基金平倉基差交易,並觸發期權負伽瑪效應加速下跌。然而,造市商對沖需求與買盤趁低介入,使 ETF 呈現意外的淨流入,顯示比特幣與資本市場已深度整合,動區編譯、整理全文如下。

(前情提要:比特幣回補到 7 萬!微策略暴漲26%,Michael Saylor甩低潮喊「LFG」 )

(背景補充:Bithumb核彈級失誤「空投62萬枚比特幣」給用戶!幸好已追回99.7% )

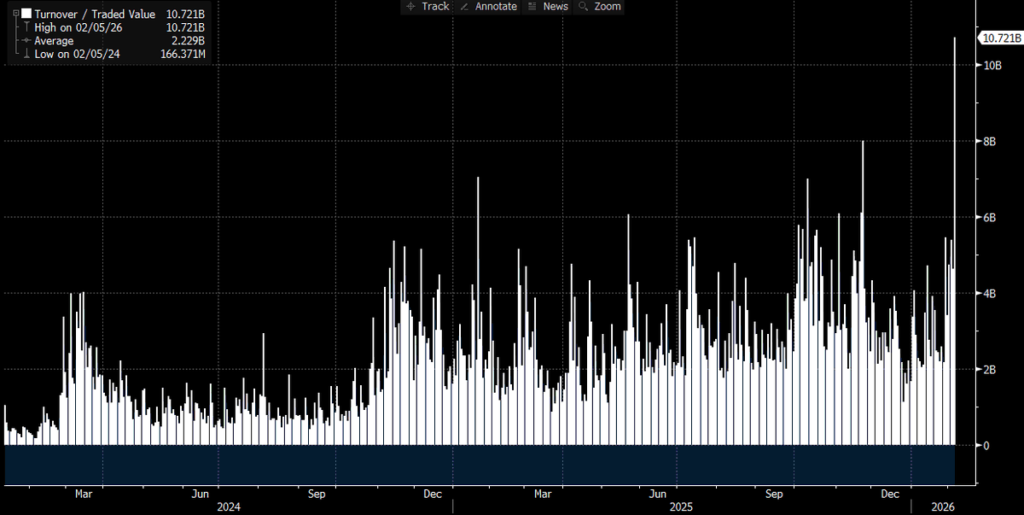

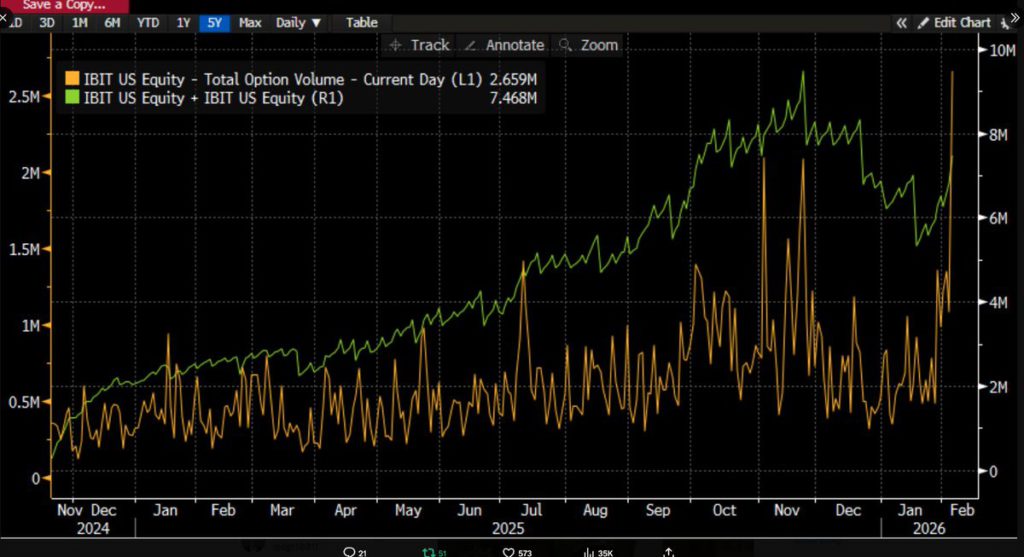

隨著隨著時間推移,越來越多數據浮出水面,事情愈發清晰:這場劇烈拋售與比特幣 ETF 有關,而這一切發生在資本市場最為慘烈的交易日之一。我們之所以能確定這一點,是因為 IBIT 創下了歷史性的交易量紀錄(超過100億美元,為先前最高紀錄的兩倍。這個紀錄令人瞠目),同時選擇權交易量也達到歷史性水準(見下圖,自 ETF 推出以來最高的合約數量)。

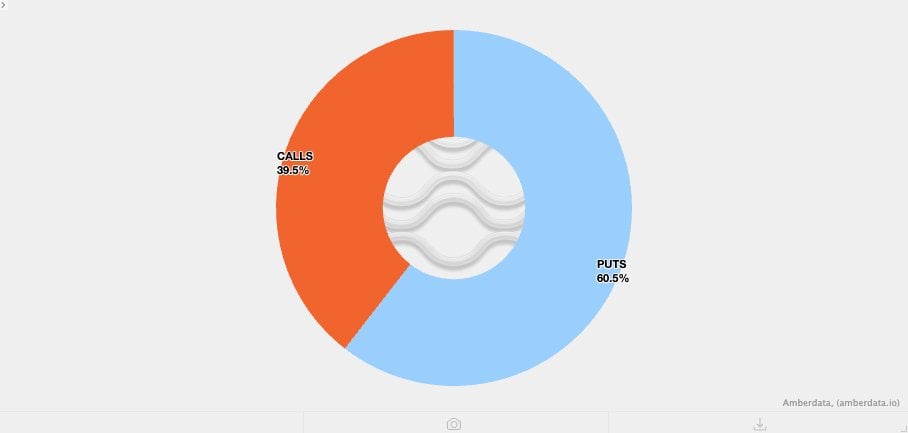

與過去的交易活動相比,有一點稍顯異常:從交易量的失衡情況來看,此次選擇權活動由賣權(而非買權)主導。(稍後會進一步探討。)

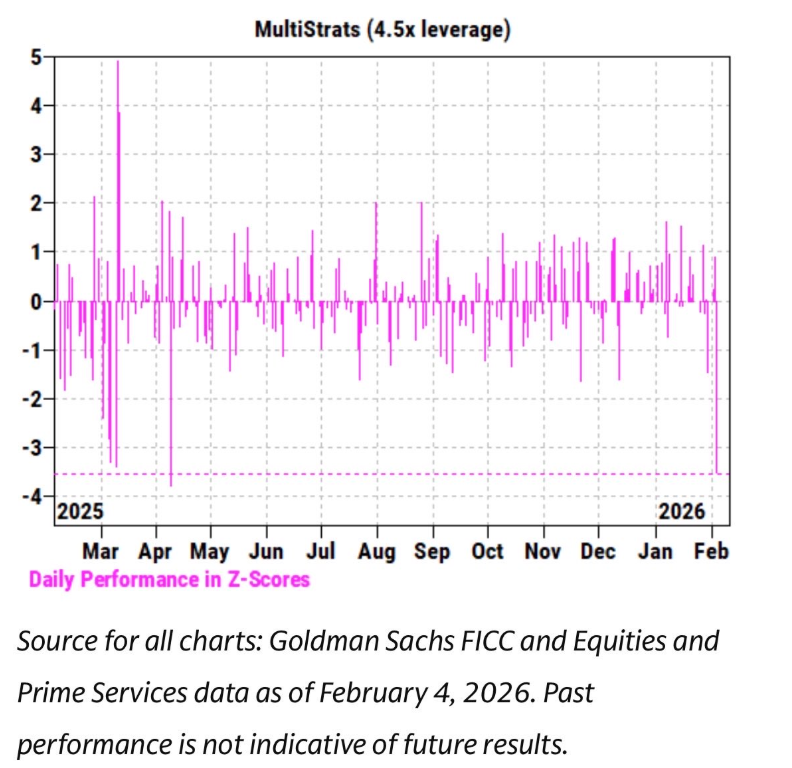

與此同時,我們觀察到,過去幾週IBIT的價格走勢與軟體類股及其他風險資產呈現出極為緊密的相關性。高盛的Prime Brokerage部門也發布報告指出,2月4日是多策略基金有史以來表現最差的單日之一,Z分數高達3.5。

這是一個僅有0.05%機率的事件,比三個標準差事件還罕見十倍。這是一場災難性的事件。每當這類事件發生之後,Pod Shop(多策略避險基金旗下的獨立交易團隊)的風險管理人員便會介入,要求所有人不分青紅皂白地、緊急地降低槓桿。這就解釋了為什麼2月5日同樣是一場血洗。

鑑於所有這些破紀錄的交易活動以及價格走勢的方向(下跌 13.2%),我們原本最有可能預期會看到淨贖回的數據出現。參照歷史數據,例如 1 月 30 日 IBIT 在前一日下跌 5.8% 後出現創紀錄的 5.3 億美元贖回,或是 2 月 4 日在連續虧損後出現的 3.7 億美元贖回,預期至少 5 億至 10 億美元的資金流出似乎是合理的。

但事實上,結果完全相反:我們看到了廣泛的淨申購:IBIT 新增了大約 600 萬份新股的申購,推動資產管理規模增加超過 2.3 億美元。其餘 ETF 綜合體也同樣錄得資金流入,合計超過 3 億美元且仍在增加。這令人頗為困惑。或許可以勉強想像,2 月 6 日強勁的價格反彈可能減少了資金流出,但要將其轉變為淨申購的正向結果,那就完全是另一回事了。

這意味著很可能有多重因素在此交互作用,但它們並不指向單一的敘事。根據我們目前掌握的信息,可以做出以下幾個假設,並在此基礎上提出我的假說:

- 比特幣的拋售很可能觸及了一個多資產投資組合/策略,而該策略並非純粹的加密貨幣原生策略(可能是如上所述的多策略避險基金,也可能是像貝萊德的模型投資組合業務,該業務在IBIT和IGV之間進行配置,並因劇烈波動而需要自動再平衡)。

- 比特幣拋售的加速很可能與選擇權市場有關,特別是在下行方向。

- 此次拋售並未導致比特幣資產的最終淨流出,這意味著這主要是由交易商和造市商主導的「紙上資金複合體」活動所驅動的,他們通常運行的是大致對沖的部位。

基於這些事實,我目前的假說如下:

拋售的催化劑是多資產基金/投資組合發生了廣泛的去槓桿化,原因在於風險資產的下行相關性達到了統計上的異常水準。這進而引發了包括比特幣風險在內的劇烈去槓桿化,但其中大量的風險實際上是「Delta 中性」的對沖部位,例如基差交易或相對於加密貨幣相關股票的相對價值交易,或者其他類型的交易 — 這些交易通常傾向於在交易商群體中封鎖殘餘 Delta。

這種去槓桿化隨後導致了一些短 Gamma 效應的顯現,向下方向形成了複合效應,迫使交易商賣出 IBIT。但由於拋售過於劇烈,造市商不得不在未考慮庫存的情況下淨做空比特幣。這創造了新的庫存,從而降低了原本預期的大量資金流出。

隨後,在 2 月 6 日我們看到了 IBIT 的正向資金流入——IBIT的買家(問題是哪類買家?)趁低吸納,這對原本可能出現的小額淨流出形成了額外的對沖。

首先,我傾向於認為催化劑是由軟體股拋售驅動的,因為從與黃金的緊密相關性就可以看出。請看以下兩張圖表:

這對我而言是說得通的,因為黃金大體上不是多策略基金作為融資交易一部分所持有的資產,儘管它可能是RIA(註冊投資顧問)模型投資組合的一部分。因此,在我看來,這進一步印證了事件的核心更可能是多策略基金。然後,第二點就更加說得通了 — 劇烈的去槓桿化涉及對沖過的比特幣風險。

以芝加哥商品交易所(CME)的基差交易為例,這可是比特幣交易平台一直以來的最愛:

請看完整的數據集,包含自 1 月 26 日至昨日的 CME 比特幣基差30/60/90/120天數據(感謝業內最佳研究大師@dlawant)。可以觀察到,近月基差交易從 2 月 5 日的 3.3% 躍升至 2 月 6 日的驚人 9%。這是自 ETF 推出以來我們個人在市場上觀察到的最大漲幅之一,這說明了最有可能發生的事情:在指令下對基差交易進行去槓桿。

想想那些像 Millennium、Citadel 這樣的巨頭,他們被迫平倉基差交易(賣出現貨、買入期貨),鑑於他們在比特幣 ETF 綜合體中的龐大規模,你可以看到他們是如何造成如此劇烈的波動。我已在此處撰寫了我的假說。

這就引出了第三個環節。既然我們已經理解了在廣泛去槓桿化中 IBIT 被賣出的機制,那麼是什麼在加速下跌?一個可能為這場火上澆油的「燃料」是結構化產品。雖然我不認為結構化產品市場的規模大到足以單獨為這次拋售負責,但我認為完全有可能的是,當所有事情都以任何 VaR 模型都無法預測的方式詭異而完美地排列在一起時,它可能成為引發連鎖清算式行為的急性事件。

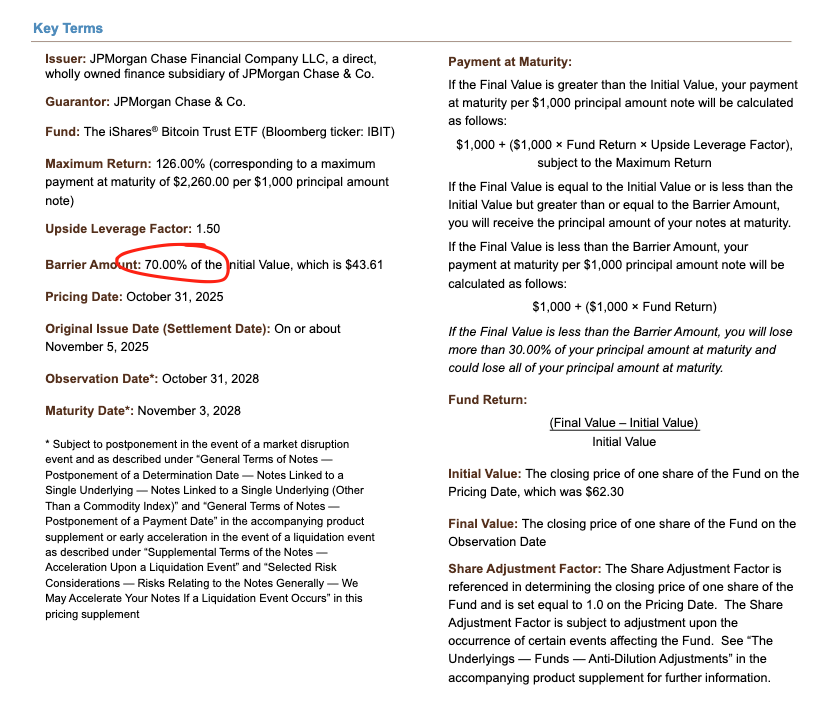

這立刻讓我想起了我在摩根士丹利的日子,在那裡,敲入式(Knock-In)賣權障礙可能造成災難性的情況——選擇權 Delta 增幅大於 1,這是 Black-Scholes 模型在普通(Vanilla)收益結構中根本不會考慮的事情。

請看摩根大通去年 11 月定價的一張票據。你可以看到障礙就在 43.6。如果票據在 12 月比特幣再下跌 10% 時繼續定價,你會發現在 38-39 的範圍內會有大量障礙,這正是風暴的核心。

在這些障礙被突破的情況下,如果交易商使用某種做空賣權的組合來對沖敲入風險,由於負 Vanna 動態,Gamma的變動速度極快,作為交易商你不得不在市場疲弱時積極賣出標的資產。而這正是我們看到的情況——隱含波動率暴跌至創紀錄水準,幾乎觸及90%,這將被解讀為災難級別的擠壓,以至於交易商可能不得不將 IBIT 做空到最終創造出淨新增單位的水準。

這一部分需要更多的想像力延伸,在沒有更多價差數據的情況下很難確定。然而,鑑於破紀錄的交易量,授權參與者(AP)完全有可能參與了這一過程。

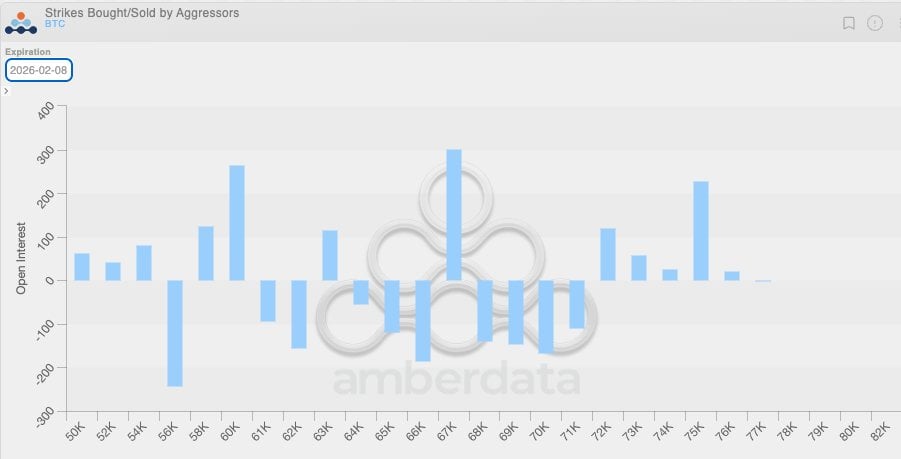

現在將這種負 Vanna 動態與以下事實結合:由於波動率一直偏低,過去幾週我們普遍看到加密貨幣原生領域的客戶有買入賣權的行為。這意味著加密貨幣交易商自然也處於短 Gamma 狀態,基本上是以相對於最終實現的超大波動而言過於便宜的價格賣出了選擇權,從而加劇了下跌。你也可以在下方看到這種部位失衡,交易商在 64,000至 71,000 美元的區間內大部分處於賣權的短 Gamma 狀態。

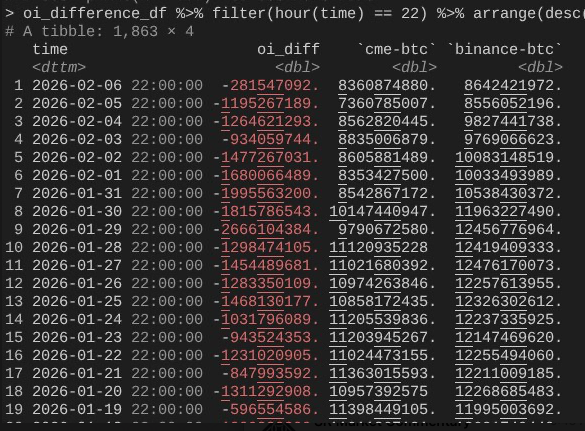

這就帶我們來到了 2 月 6 日,比特幣實現了英勇的 10%以上反彈。在這裡,我們可以指出一個有趣的現象:CME的未平倉合約(OI)擴張速度遠快於幣安(再次感謝@dlawant,他查看了逐小時的快照,將數據對齊到東部時間下午4點)。

你可以看到從 2 月 4 日到 2 月 5 日的下跌,未平倉合約崩潰(這再次確認了CME基差交易在2月5日被平倉),但它可能在昨日回歸以利用更高的水平,從而中和了資金流出的效應。

這現在將所有事情很好地串聯在一起:你可以想像 IBIT 的申購/贖回大致持平,是因為 CME 基差淨恢復了,但價格更低是因為幣安的未平倉合約已經崩潰,這意味著大量的去槓桿化很可能來自加密貨幣原生的短 Gamma 和強制平倉。

所以這就是我對 2 月 5 日和隨後 2 月 6 日所發生事件的最佳理論。它做了一些假設,而且不太令人滿意的是,沒有一個可以歸咎的「元兇」(像FTX那樣)。但重點結論是:催化劑來自非加密貨幣的傳統金融去風險操作,這恰好將比特幣推低到一個水準,在該水準上,短 Gamma 因對沖(而非方向性)活動加速了下跌,進而導致了對更多庫存的需求:這隨後在 2 月 6 日因傳統金融的市場中性策略而迅速反轉(但不幸的是,加密貨幣方向性部位並未如此)。

儘管這可能不太令人滿意,但至少能確定昨日的拋售與 10/10 無關,這或許多少令人感到寬慰。是的,我不認為上週發生的事情是 10/10 去槓桿化的延續。我讀到一篇文章暗示這場災難可能涉及一家非美國、總部位於香港的基金,該基金涉及了一筆出了問題的日圓套利交易。這個理論有兩個重大漏洞。

第一,我根本不相信有一家非加密貨幣的主經紀商會為如此複雜的多資產交易提供服務,同時還提供 90 天的緩衝期來彌補保證金缺口,而不會在風險管理框架收緊時就已經陷入困境。

第二,如果融資套利被用來購買 IBIT 選擇權以「脫離困境」,那麼比特幣的下跌不一定會導致下行加速 — 選擇權只是簡單地變成價外(out of the money),其 Greeks 歸零。這意味著該交易必須涉及下行風險,而如果你是在做空 IBIT 賣權的同時做多美元兌日圓套利,那麼,那家主經紀商活該倒閉。

接下來幾天將非常重要,因為我們將看到更多數據來判斷投資者是否在趁低吸納並創造新的需求:這將是非常利多的信號。目前,潛在的 ETF 資金流入讓我頗為振奮,因為我仍然相信真正的 RIA 風格的 ETF 買家(而非相對價值避險基金)是鑽石手(堅定持有者),而且在機構層面上有如此多的進展正在發生,這些都是整個行業以及我在 Bitwise 的朋友們所推動的。為了觀察這一點,我正在監控未伴隨基差交易擴張的淨資金流入。

最後,這也表明比特幣現在已經以非常精密的方式融入了金融資本市場,這意味著最終當我們為另一方向的擠壓做好準備時,它將比以往任何時候都更加垂直。

傳統金融保證金規則的脆弱性,正是比特幣的反脆弱性。每當反方向的暴漲到來 — 在我看來,既然 Nasdaq 已經提高了選擇權的未平倉合約上限,這是不可避免的 — 那將會是無比壯觀的。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

If Bitcoin breaks through $73,000, the cumulative short liquidation intensity across mainstream CEXs will reach $662 million

GateNews27分鐘前

留言

0/400

暫無留言