Wintermute:传统四年周期破灭,比特币三大复苏条件曝光

Wintermute 报告指出 2025 年四年周期过时,山寨币上涨从 60 天缩至 20 天。2026 年复苏取决于三大条件之一:ETF 扩大范围、主要资产产生财富效应、或散户从 AI/股票转回。Clear Street 认为联准会降息是关键,预期今年降息两次。

传统四年周期破灭的结构性证据

(来源:Wintermute)

2025 年令许多加密货币投资者失望,比特币传统的四年周期并未延续,涨势较为温和,也未能波及更广泛的其他加密货币市场。Wintermute 在其数字资产场外交易市场报告中指出,该市场长期存在「循环」模式,比特币和以太坊的资金流入山寨币,推动了持续的、由叙事驱动的上涨行情,但这种模式在 2025 年崩盘。

相反,流动性集中在少数几只大盘股上,这主要由交易所交易基金(ETF)和机构资金流入所推动。结果是市场广度收窄,业绩分化加剧,显示资本变得更加挑剔,而非在市场中广泛轮动。美国现货比特币 ETF 的推出,使数字资产市场向机构投资者倾斜,这种结构性转变使得散户驱动的山寨币狂欢难以重现。

Wintermute 表示:「2025 年的数据表明,传统的四年周期正在过时。市场广度显著收窄,山寨币上涨行情平均持续时间约为 20 天,低于去年同期的约 60 天。只有少数代币表现优异,而受代币解锁滞后压力影响,整体市场持续走低。」这种从 60 天缩短至 20 天的上涨窗口,意味着山寨币的投机机会大幅压缩,资金轮动速度加快但持续性减弱。

(来源:Wintermute)

关于比特币的四年周期是否正在减弱或发生了根本性变化的争论仍在继续,Wintermute 认为 2026 年的前景远没有那么可预测。这种转变反映的是结构性变化而非暂时停滞,机构资本的进场改变了市场的微观结构。当 ETF 成为主要资金来源时,比特币的价格发现机制从散户情绪驱动转向机构配置逻辑,波动性降低但山寨币的联动效应也随之消失。

四年周期破灭的三大结构性证据

山寨币上涨窗口缩短:从 60 天暴跌至 20 天,资金轮动持续性崩溃

市场广度收窄:仅少数代币表现优异,整体市场持续走低

流动性集中:资金集中 BTC/ETH 大盘股,不再广泛轮动至山寨币

Wintermute 的数据显示,2025 年的市场结构已经与 2017 年和 2021 年的牛市完全不同。在过去的牛市中,比特币上涨后会依次带动以太坊、大盘山寨币、小盘山寨币的轮动上涨,这种「牛市三部曲」是四年周期的核心特征。但 2025 年这种轮动机制失效,资金停留在比特币层面,未能有效传导至山寨币市场。

2026 年复苏的三大条件与实现概率

Wintermute 表示,要使 2026 年的情况有所改善,至少需要出现以下三种情况之一。第一种情况是 ETF 和数字资产管理公司将其投资范围扩大到比特币和以太坊之外。目前美国仅批准了比特币和以太坊现货 ETF,若 SEC 批准 Solana、XRP 等其他主流币种的 ETF,将为山寨币市场引入机构级资金流,这可能重新点燃山寨币上涨行情。

第二种情况是主要资产再次取得强劲表现,从而产生更广泛的财富效应。若比特币突破历史高点并持续上涨至 150,000 美元甚至更高,早期持有者的巨额获利可能再次流入山寨币寻求更高回报。这种财富效应在 2017 年和 2021 年牛市中都是山寨币爆发的关键驱动力。

第三种情况是散户投资者重新关注加密货币,而非人工智能、股票和大宗商品。让散户重返加密货币市场并非易事。机构投资者在推动比特币价格上涨方面发挥着越来越重要的作用,而 2022 至 2023 年熊市的惨痛记忆——伴随着巨额亏损、知名破产和强制清算——依然历历在目。

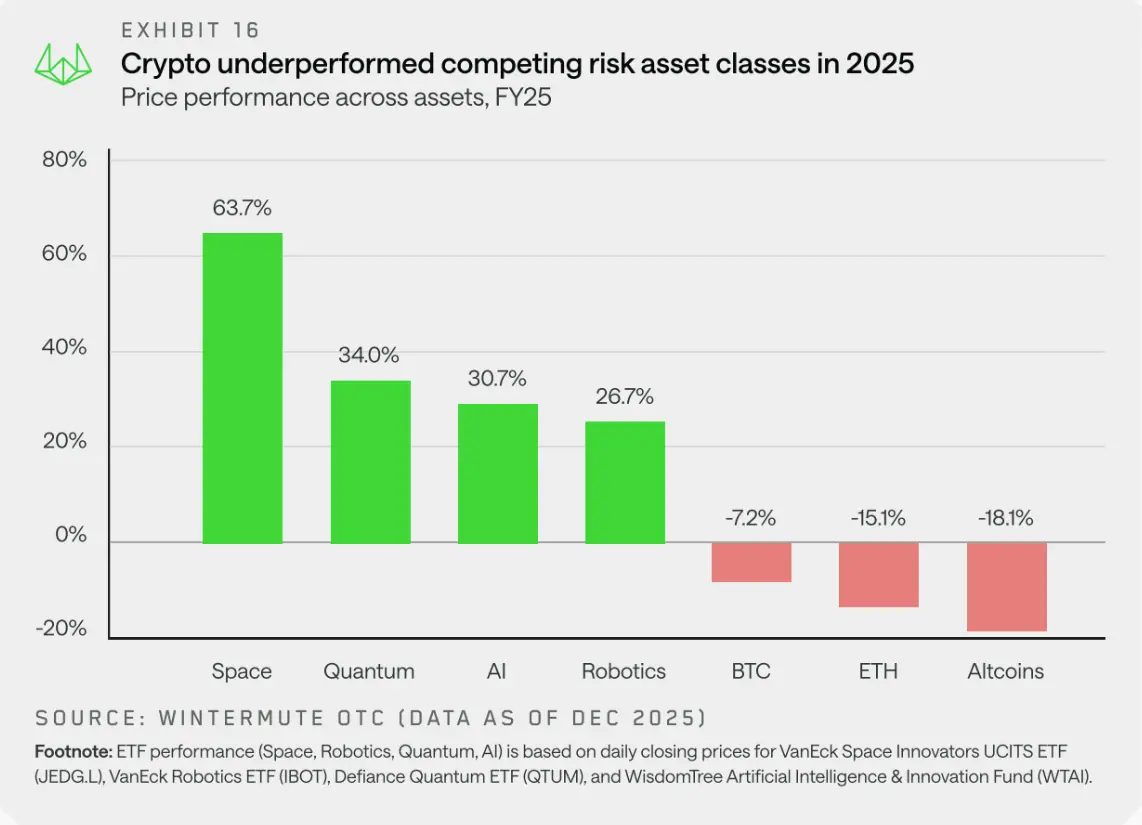

2025 年,比特币和以太坊的整体表现落后于传统股票市场,尤其是太空、人工智能、机器人和量子运算等高成长领域。这种相对表现不佳进一步削弱了加密货币对寻求超额收益的个人投资者的吸引力。散户投资者仍然活跃,但他们越来越多地采用平均成本法投资标普 500 指数,并将资金配置到其他高成长主题领域。

联准会降息成 2026 唯一确定催化剂

一些业内观察家认为,零售业重返加密货币领域与其说是取决于舆论,不如说是取决于宏观经济状况。Clear Street 董事总经理 Owen Lau 表示,市场重新参与可能与联准会大幅降息的力度有关,降息会创造更便宜的资本环境和更大的风险偏好。Lau 表示,联准会降息是「2026 年加密货币领域的关键催化剂之一」。

根据芝加哥商品交易所集团的 FedWatch 工具显示,市场目前预计今年将降息两次左右。若联准会真如预期降息,将对加密市场产生多重正面影响。首先是降低融资成本,杠杆交易和质押借贷的利率下降,鼓励投资者加大仓位。其次是提升风险偏好,低利率环境使得投资者更愿意配置高风险资产寻求回报。第三是弱化美元,降息通常导致美元贬值,而比特币作为对冲美元的工具将受益。

然而,降息并非确定事件。若 2026 年美国通胀反弹或经济增长超预期,联准会可能维持高利率甚至再次升息。这种宏观不确定性使得加密市场的前景充满变数。此外,即使降息发生,资金是否会流入加密市场也不确定。若股市和债市在降息环境下表现更佳,资金可能优先配置这些传统资产。

Wintermute 的报告揭示了一个残酷现实:加密市场已经从「独立牛市」变为「宏观资产类别」。在过去,加密市场可以与股市脱钩,凭借自身的叙事和技术突破驱动牛市。但在机构主导的新时代,加密市场越来越像高贝塔的科技股,受宏观流动性和风险偏好支配。这种转变使得 2026 年的复苏不再取决于「比特币减半」或「以太坊升级」等内生因素,而是取决于联准会政策、ETF 产品创新、以及与传统资产的相对吸引力。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

相关文章

评论

0/400

暂无评论