2025年に暗号市場で1500億ドルが清算され、ビットコインの大暴落を引き起こす

TapChiBitcoin

BTC-1.46%

CoinGlassのデータによると、暗号資産のデリバティブ市場における強制清算は2025年に約1500億ドルに達しました。

この数字は一見、連続的な危機の一年を示唆しているように見えます。多くの個人投資家にとって、赤に変わる価格表を見ることは混乱の象徴となっています。実際には、より構造的なメカニズムを反映しています:証拠金維持率が要求以下に下回ったときに取引所が強制的に決済しなければならない、先物や永久契約の名目価値です。

ほとんどの場合、この流れは実際の崩壊というよりはメンテナンスの機能として作用します。スポット市場ではなくデリバティブによって価格の境界が決定される市場では、強制清算はレバレッジに対する「定期的な税金」のように機能します。

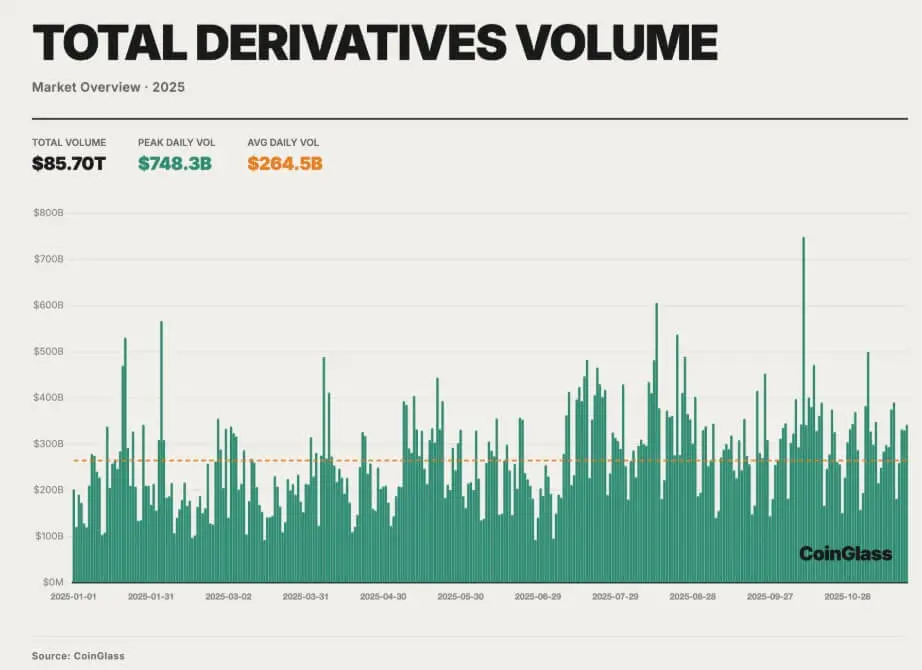

個別に見ると、清算の数字は危険に見えます。しかし、2025年のデリバティブ市場の背景に置けば、それは異常なことではありません。年間の暗号資産デリバティブ取引総量は約85.7兆ドルに達し、1日あたり264.5億ドルに相当します。

*2025年の暗号資産デリバティブ市場の取引量 (出典:CoinGlass)*この状況では、清算の数字は、永久契約やスプレッド取引が優勢な市場の結果であり、価格形成が証拠金と清算アルゴリズムのメカニズムに密接に結びついていることの証左です。

*2025年の暗号資産デリバティブ市場の取引量 (出典:CoinGlass)*この状況では、清算の数字は、永久契約やスプレッド取引が優勢な市場の結果であり、価格形成が証拠金と清算アルゴリズムのメカニズムに密接に結びついていることの証左です。

デリバティブの取引量が増加すると、市場の未決済契約は2022–2023年のレバレッジ縮小サイクル後に低水準から徐々に回復します。10月7日時点で、大手取引所の名目未決済契約は約2359億ドルに達し、ビットコインは年初に12万ドルまで取引されていました。

スポット価格と先物価格の差は、源泉資金と秩序ある市場行動に基づく厚い(basis trades)の取引層を維持しています。実際の緊張は均一ではなく、記録的な未決済契約、圧縮されたポジション、そしてミッドキャップやロングテール市場で増加するレバレッジ比率の組み合わせによって引き起こされます。

この構造は、マクロショックが発生し、証拠金の閾値が厳格に集中し、リスクが同じ方向に向かうまで安定して機能します。

マクロショックが市場を破壊

暗号資産デリバティブ市場の崩壊点は、業界内部ではなく、大きな経済政策から生じます。

10月10日、米国のドナルド・トランプ大統領は中国からの輸入品に対して100%の関税を課すと発表し、重要なソフトウェアの輸出管理も示唆しました。この情報は、グローバルなリスク資産をリスクオフ状態に陥れました。暗号市場では、このショックはロングポジションを持ち、レバレッジを使用し、記録的なデリバティブのエクスポージャーを持つ市場に衝突しました。

最初の動きは、投資家がリスクを再評価し、スポット価格が下落することです。しかし、先物やレバレッジスワップによって価格が決まる市場では、このスポットの下落だけで、多くのロングポジションが証拠金維持閾値を超えてしまいます。取引所は、流動性の縮小により薄い注文板上のマージン不足アカウントを清算し始めます。

結果として、10月10日から11日にかけて、市場全体の強制清算額は190億ドルを超えました。大部分はロングポジションで、約85–90%の契約が消滅し、数週間にわたる一方通行の市場動向を反映しています。

保護メカニズムが拡大要因に

10月の特徴は、日常的な清算活動と比べて、集中と製品特性が流動性の低下と相互作用している点です。資金条件の逼迫、ボラティリティの急増、市場が採用したリスク回避の仮定が、数時間で崩壊します。

この期間に最も重要なメカニズムは、自動レバレッジ縮小(ADL)です。これは通常、隠された状態です。損失が保険基金の耐性を超えると、ADLは逆行するアカウントのエクスポージャーを削減し、取引所のバランスシートを保護します。10月10日から11日にかけて、ADLは中心となり、継続的に作動し、特に流動性の乏しい市場で顕著です。

マーケットニュートラルやヘッジインベントリ戦略を採用しているファンドは大きな影響を受けます。例えば、スポットやアルトコインの損失を埋めるためのショート契約は、一部または全てが閉じられ、ヘッジが実損に変わり、過剰なリスクを残します。さらに、多くのアカウントはビットコイン先物の勝ちポジションを縮小しつつ、薄いアルトコイン永久契約をロングし続け、価格は下落します。

最も激しい変動はロングテール市場で発生します。ビットコインやイーサリアムは10–15%の下落にとどまる一方、多くの小規模トークンは、最近50–80%の価値を失う永久契約を経験しています。

強制清算とADLは、十分な深さのない注文板に対して、大量の取引を吸収できずに攻撃します。価格は急落し、マーク価格が調整され、さらに多くのアカウントが清算される循環が生まれます:清算による価格低下が、さらなる清算を誘発します。

取引所とインフラの集中

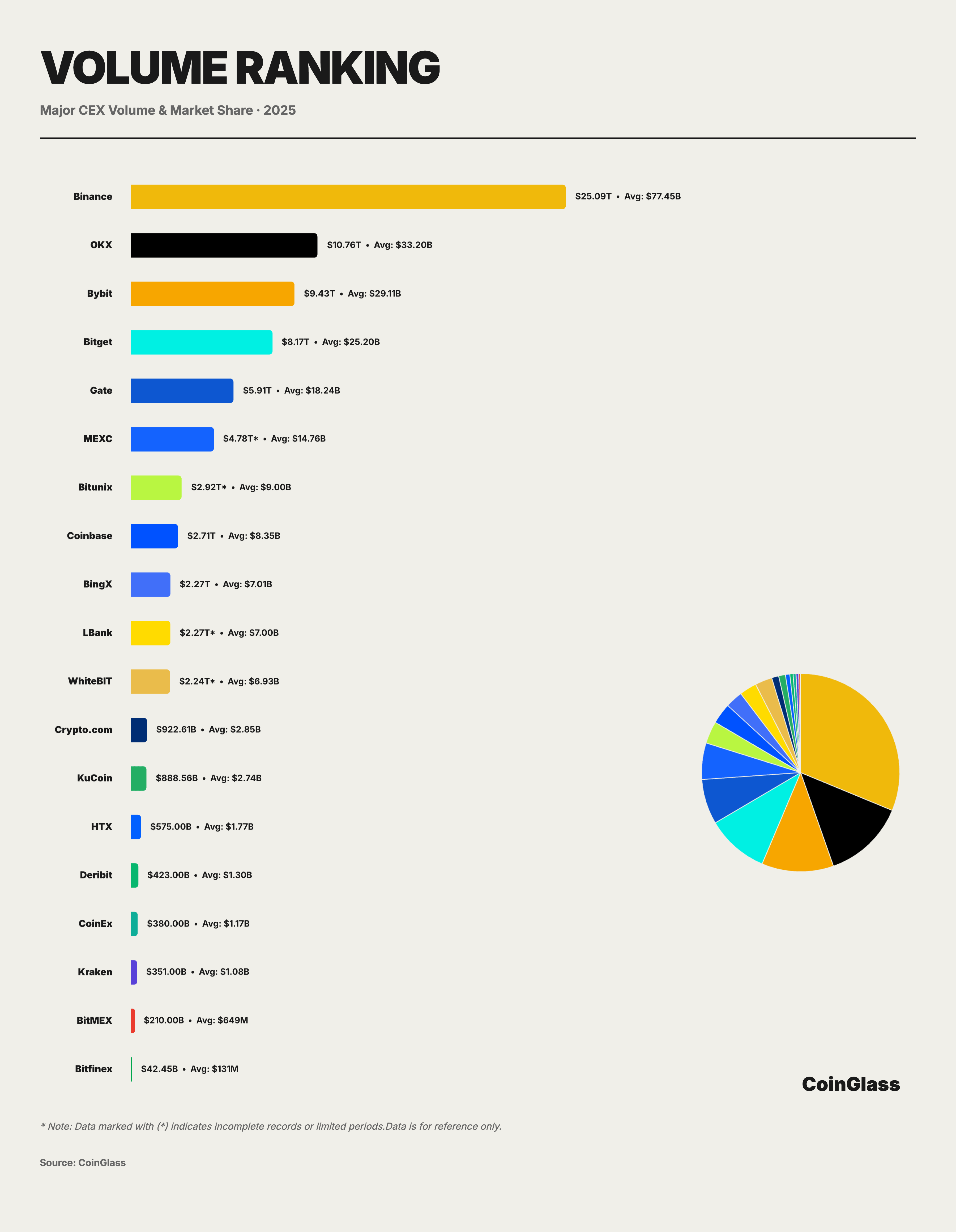

デリバティブの流動性は、大手取引所に集中しています。Binanceは約25.09兆ドルを処理し、市場の約30%を占めています。次いでOKX、Bybit、Bitgetがそれぞれ10.76兆ドル、9.43兆ドル、8.17兆ドルを占め、トップ4の取引所で全体の約62%のデリバティブ取引量を占めています。

*主要な暗号資産デリバティブ取引プラットフォーム (出典:CoinGlass)*通常時、この集中は取引の効率的な執行を助けます。しかし、突発的な事象では、一部の取引所やリスクエンジンが大部分の清算を担うことになり、10月の緊張時には、取引所がリスクを同時に縮小し、強制売りの波を引き起こしました。

*主要な暗号資産デリバティブ取引プラットフォーム (出典:CoinGlass)*通常時、この集中は取引の効率的な執行を助けます。しかし、突発的な事象では、一部の取引所やリスクエンジンが大部分の清算を担うことになり、10月の緊張時には、取引所がリスクを同時に縮小し、強制売りの波を引き起こしました。

取引所をつなぐインフラ—オンチェーンブリッジ、内部送金システム、フィアットゲートウェイ—は圧力にさらされ、資金引き出しや資金移動を遅らせ、クロスエクスチェンジ戦略の効果を低下させています。

暗号資産デリバティブ市場への教訓

10月の出来事は、2日間に凝縮された緊張のテストでした。年間1500億ドルの清算は、市場構造の観点から見ると、単なる混乱の兆候ではなく、リスクを解放するデリバティブ市場の仕組みそのものです。

通常、清算は秩序立って処理され、保険基金によって吸収されます。しかし、10月は、少数の大手取引所に依存した構造、ミッドキャップやロングテールの高レバレッジ、そして圧力により逆転可能なバックストップメカニズムの限界を露呈しました。

過去の危機と異なり、2025年のこのイベントは明確な連鎖倒産を引き起こしません。未決済契約は縮小し、リスクは再評価され、システムは継続して運用されます。その結果、損益は集中し、大型資産とロングテールの間に大きな乖離が生まれ、市場行動が物語ではなくメカニズムによって動かされていることがより明確に見えてきます。

トレーダー、取引所、規制当局にとって、明らかな教訓は次の通りです:デリバティブが価格を決める市場では、「清算税」は単なる過剰なレバレッジへの罰ではなく、構造的な特性であり、日常的な清掃から崩壊の引き金へと変わり得るということです。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

関連記事

価格予測 3/6: BTC,ETH,BNB,XRP,SOL,DOGE,ADA,BCH,HYPE,XMR

CryptoBreaking31分前

小ロバート・ケネディが2028年のアメリカ大統領選に出馬することを正式に表明し、少なくとも100万ドル相当のビットコインを保有していることを明らかにした

GateNews40分前

新しいウォレットが Hyperliquid に 200万枚の USDC を入金し、BTC と ETH のショートポジションを開設しました

GateNews1時間前

コメント

0/400

コメントなし