2025年ブロックチェーン資金調達の全景:200億ドル以上が誰のポケットに流れたのか?

PANews

著者: Zen、PANews

資金が広範から重点的な漁獲へシフトすし、市場は「量」ではなく「質」によって駆動されるようになっています。2025年のこの静かな再編成において、中央集約型ファイナンス(CeFi)は巨額の融資により舞台の中央に戻り、Web3とAIの融合物語は着実に進行し、インフラストラクチャとDeFiは依然として主力であり、かつては栄光に満ちたWeb3ゲームは衰退しました。

PANewsは2025年のブロックチェーン分野における一次市場で開示された839件の融資イベントを集計し、237億米ドルの資金流を追跡し、資本の選択を透視し、次の価値の高い地域の台頭の軌跡を追跡しました。

全体市場レビュー:融資規模の倍増と取引数の減少が共存

PANewsの不完全統計によると、2025年のブロックチェーン分野の一次市場では、投融資イベント839件が開示され、資金総規模は237億米ドルを超えています。融資数の観点からすると、2025年に公表された取引件数は2024年の1259件と比較して大幅に減少し、前年比で約33.6%低下しています。一方、資金規模の観点からすると、2025年の投融資市場への資金流入は大幅に増加し、2024年の93億米ドルをはるかに上回っています。

2023年から2024年期間の一次市場のパフォーマンスの衰退、慎重さ、および理性とは異なり、2025年全体は大幅な回復傾向を示しています。その年度の融資数と規模の合計も、基本的に2022年の強気相場期間の半分のレベルに達しました。その年、投融資イベントは1660件、総資金額は348億米ドルを超えていました。

市場全体が大幅に改善しましたが、一次市場の変化傾向は2023年と2024年と基本的に同じであり、より極端です。資金流入の観点からすると、2025年上半期と下半期はそれぞれ爆発的な時期があり、それぞれ3月から5月と10月から11月に集中しています。

この状況が発生した主な理由は、超大型融資イベントの影響です。3月、アブダビのMGXが币安に20億米ドルを投資し、少数株を取得しました。10月、ニューヨーク証券取引所の親会社ICEがPolymarketに投資後評価額90億米ドルで20億米ドルの戦略投資を行いました。予測市場のKalshiは新しいラウンドの融資で3億米ドルを超える資金を調達し、企業評価は50億米ドルに達しました。11月、Kalshiはさらに10億米ドルの融資を完成させ、評価額は110億米ドルに増加しました。

さらに、3月から5月には、Krakenが15億米ドルでNinjaTraderを買収、Rippleが12.5億米ドルでHidden Roadを買収、Coinbaseが29億米ドルを支出してDeribitを買収し、2025年内最大取引記録を作成しました。

その後、2025年の第2四半期末と第3四半期の間、市場は基本的に過去2年の相場を再現し、静穏に戻りました。第4四半期に入った後、投融資市場は2025年の一次市場で最も熱い月を迎えました。10月です。その月は量と価格が上昇し、87件の投融資イベントが公表され、流入資金は39億米ドルを超えました。超大型融資が資金総額を大幅に増加させる影響を除外すると、その月の融資取引件数は通年でも最も多いものです。

10月のピーク後、二次市場が段階的に疲弱化し、相場は強気から弱気に転じ、公開開示された融資取引数は11月に52件に急減し、2025年各月の最低値となりました。ただし、その月に公表されたKalshiの10億米ドル融資完成、Rippleの5億米ドル戦略投資獲得などの大型単一融資イベントが融資規模を引き上げ、月間融資総額は依然として高水準にあります。

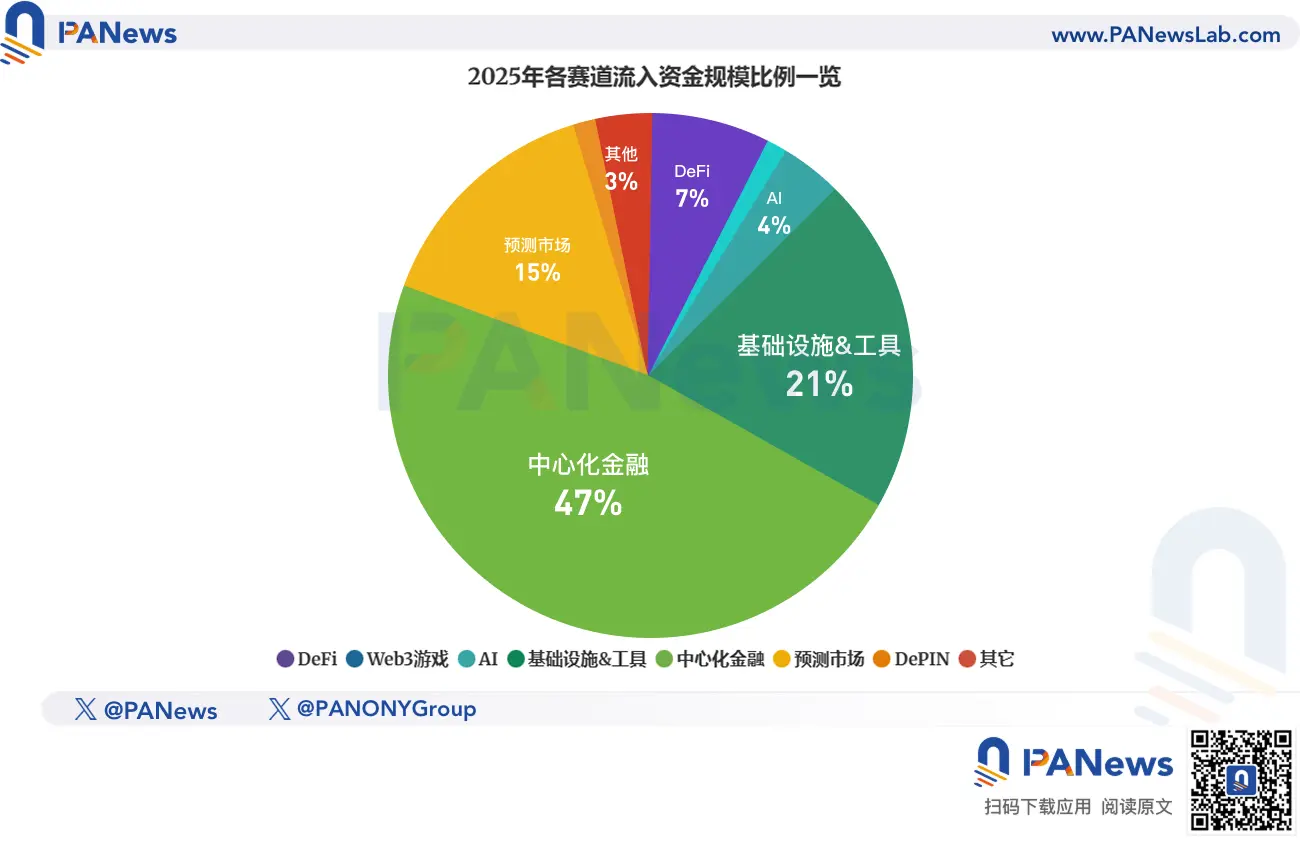

業界発展の観点からすると、投資機構が好む物語テーマは主に安定币、支払い概念に関連する中央集約型ファイナンス、インフラストラクチャ企業に集中しており、取引所と予測市場の資金吸収能力はその中の優れたものです。

市場ホットスポットと継続性に基づいて、PANewsはプロジェクトをDeFi、Web3ゲーム、インフラストラクチャとツール、AI、中央集約型ファイナンス、および予測市場、DePIN、ソーシャル、DeSciなどのトラックを含める他のWeb3アプリケーションに大まかに分類し、各トラックの投融資状況を統計しました。

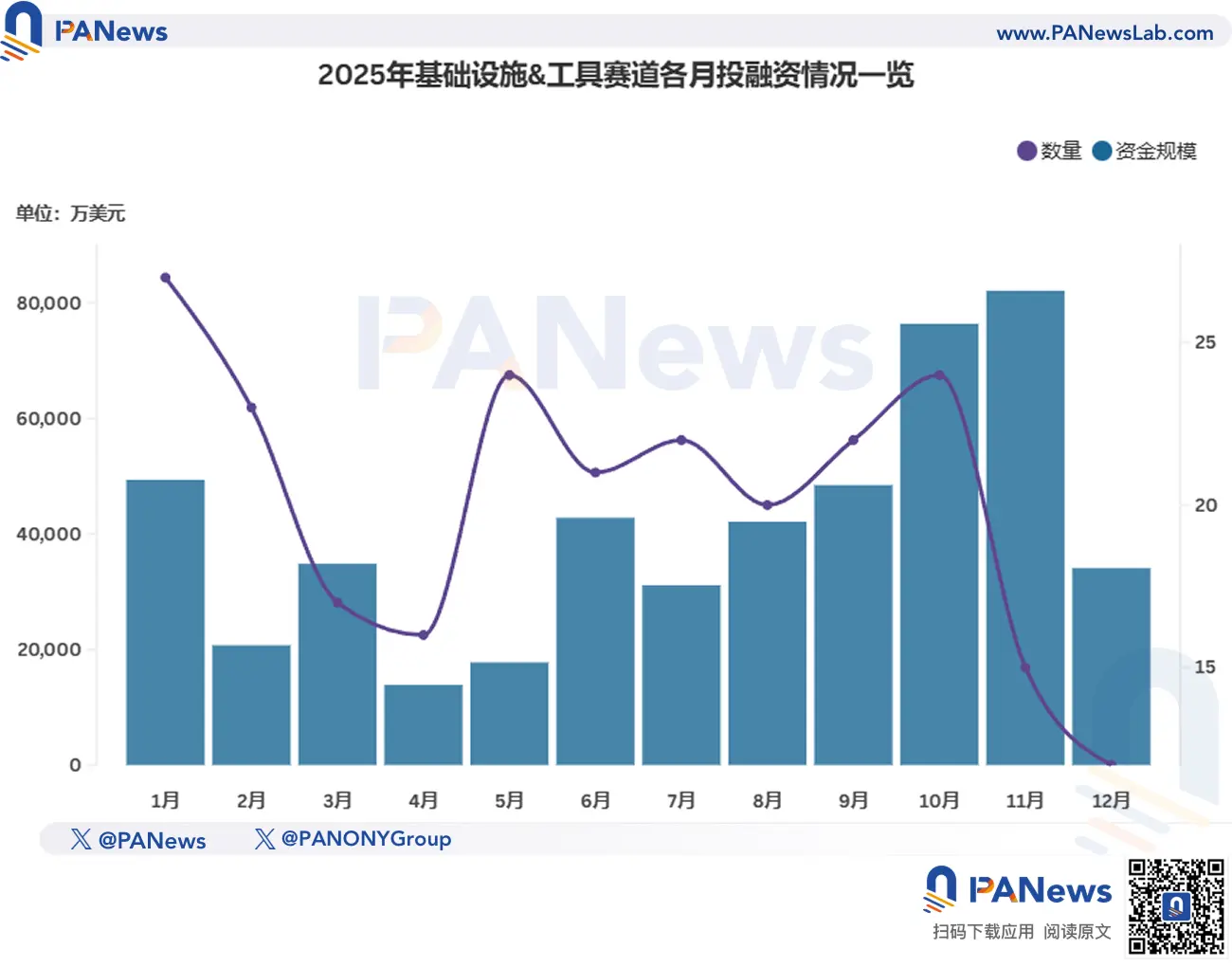

インフラストラクチャとツール:大型融資の割合が大幅に上昇、支払いと決済分野は注目

2025年、インフラストラクチャおよびツールトラックは累計243件の投融資イベントを公表し、合計49億米ドル以上を調達し、平均融資額は約2030万米ドルです。

2025年に公表されたすべての融資イベントの約28.96%はインフラストラクチャ&ツールに属し、2024年と基本的に同じです。ただし、このトラックの昨年に調達された金額は総額の約20.78%を占め、2024年の39.46%から大幅に減少しています。

ただし、インフラストラクチャ&ツールトラックは依然として最多の大型融資ニュースを公表し、千万米ドルレベル以上の投融資イベントは101件で、占有率は41.56%で、2024年の27.82%をはるかに超えています。規模が1億米ドルに達するものは12件で、昨年の2倍です。

2025年10月、ブロックチェーン支払いインフラストラクチャプロジェクトTempoは50億米ドルの評価額で5億米ドルのA円融資を完成させ、Thrive CapitaとGreenuaksにより主導され、Sequoia、Ribbit Capitalなどが参加しました。11月、Rippleはフォートレス投資やシタデル・セキュリティーズなどの機構投資家を通じて5億米ドルを調達し、その評価額は400億米ドルに達しました。上記の2つの取引はそのトラックの昨年最大金額融資で、両方ともクリプト支払いのインフラストラクチャ方向です。

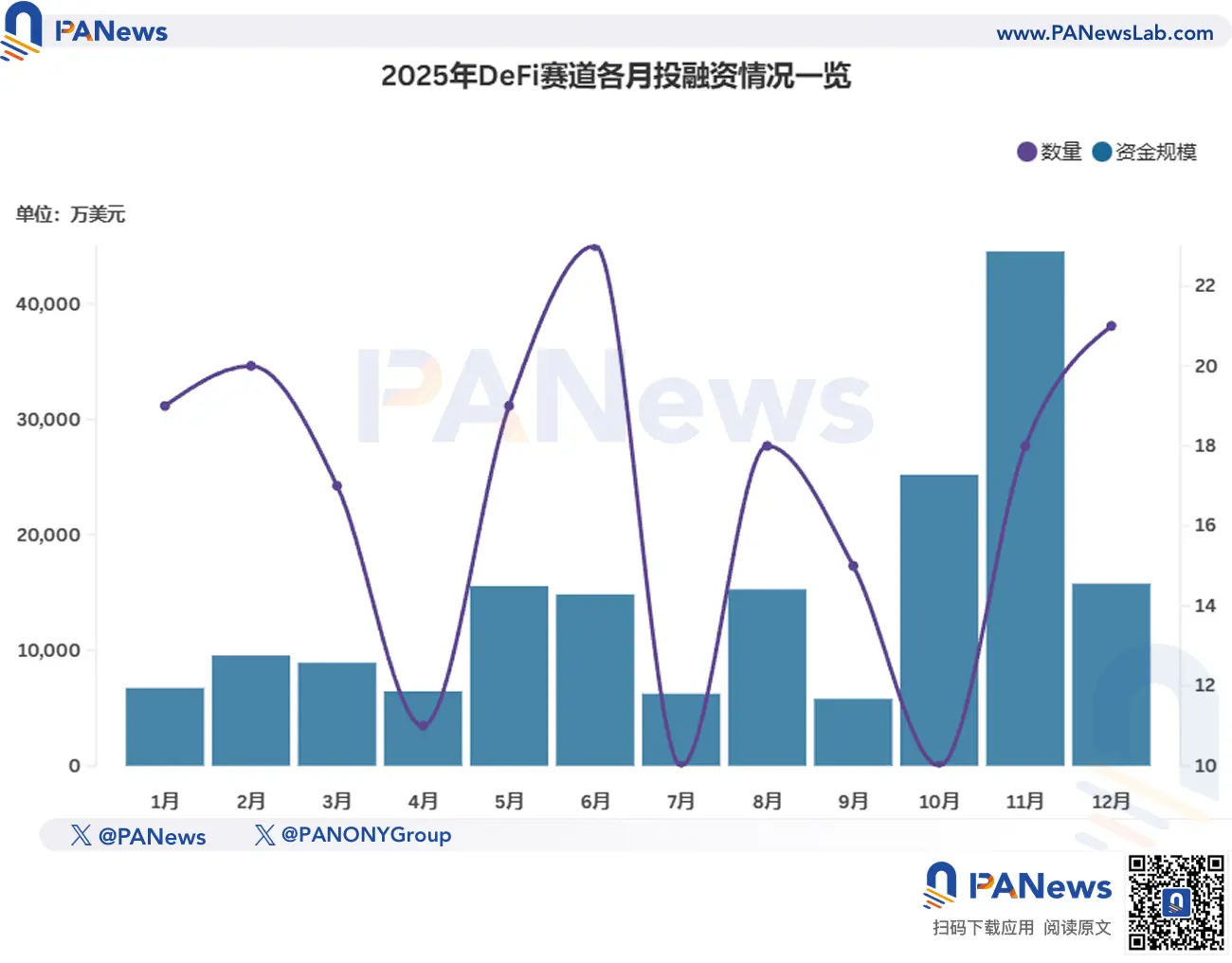

DeFi:基本盤は安定を保持、年末融資活動は逆勢上昇

2025年、DeFiはインフラストラクチャ以外で最も注目されている垂直分野です。このトラックは通年201件の投融資イベントを公表し、流入資金は17.48億米ドルを超え、占有率はそれぞれ24.04%と7.36%で、前者は2024年と基本的に同じですが、後者は2024年の18.22%をはるかに下回っています。

DeFiタイプのプロジェクトが公表した融資ニュースの中で、融資規模が千万米ドルレベルのものは41件で、占有率は20.39%で、2024年の13.51%を超えています。ただし、分布では主に数百万米ドルの区間に集中しています。

2025年11月、市場全体の一次市場取引件数は最低ポイントに達しましたが、DeFiトラックは「突然頭をもたげ」、プロジェクト融資数は18件回復し、通年平均値16を超えただけでなく、流入資金は昨年最高記録を作成し、4.45億米ドルを超える資金を獲得しました。

さらに、DeFiトラックは2025年の前10大融資とM&Aの中で、3つは11月に発生しました。ビットコイン融資プラットフォームLavaが2億米ドルの新資金を調達、Paxosが1億米ドル以上でDeFi財布スタートアップ企業Fordefiを買収、分散型取引プロトコルLighterが6800万米ドル融資を獲得しました。

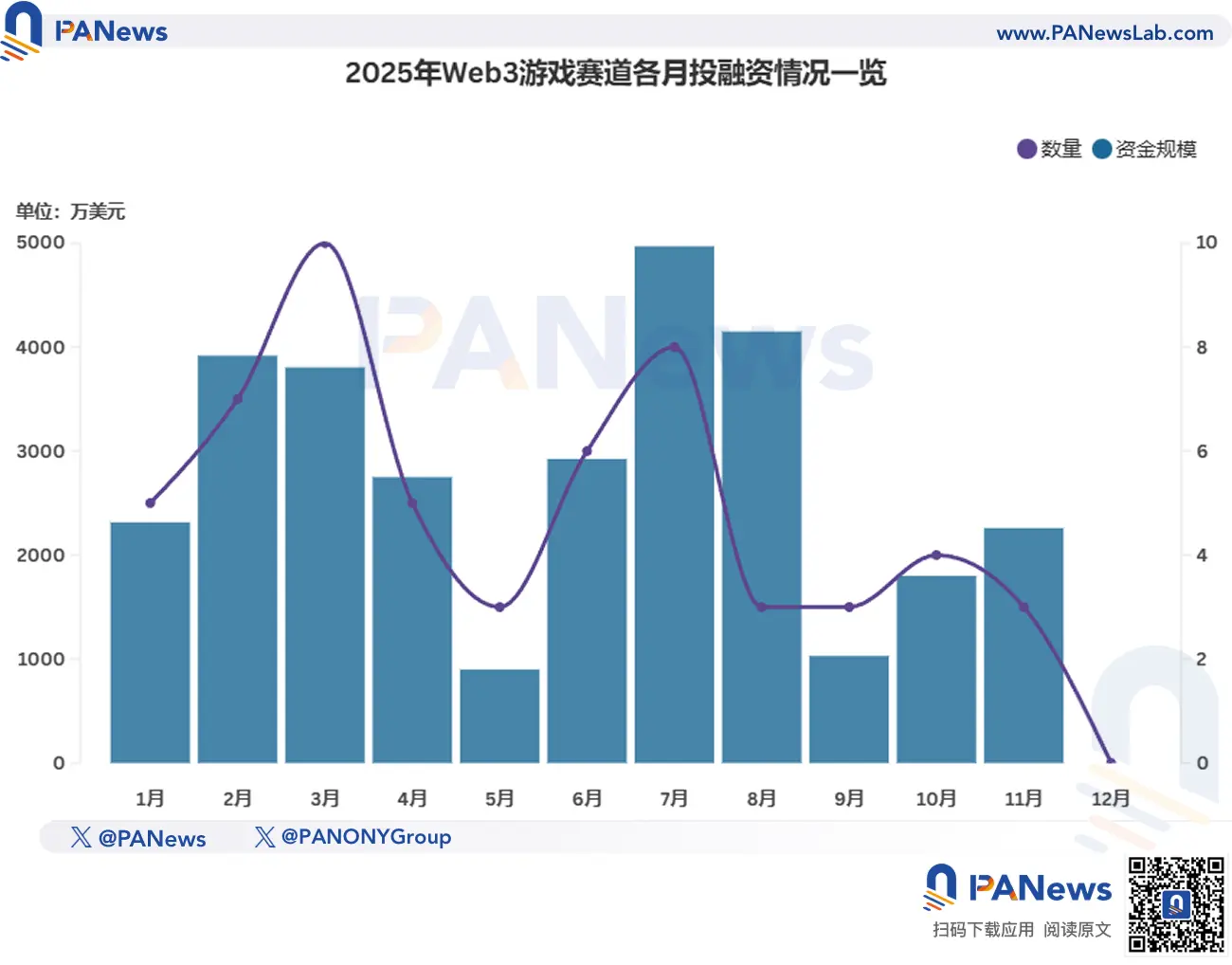

Web3ゲーム:人気が急速に衰退、融資規模と数量が半減した

Web3ゲームトラックは2025年に継続的に衰退しました。これは正式な統計がなされる前に既に既知の結果です。このトラックは通年57件の投融資イベントを公表し、合計3.08億米ドルを調達しましたが、2024年のデータはそれぞれ178件と8.49億米ドルでした。取引数の観点からすると、Web3ゲームは67.98%減少しました。資金規模の観点からすると、低下幅は63.72%です。どの角度からでも、Web3ゲームトラックは衰退を示しています。

トレンドに従って、5月の業界全体の調整の影響を除外すると、ゲームトラックは全体的に時間とともに衰退しています。第4四半期に至る頃には既に最低ポイントまで衰落し、12月にはゲームプロジェクトの融資ニュースが公表されていません。このような発展を遂行すれば、Web3ゲームは2026年にはNFT、ソーシャルなどのトラックと同じように、統計の中で規模ある専門カテゴリーを形成するのが難しくなるでしょう。

さらに、このトラックで活動中の投資機構は、基本的にゲーム分野に焦点を当てたBitkraft Ventures、Griffin Gaming Partners、Animoca Brandsなどの一線ゲーム業界VCのみが残っています。その中で、Web3 VCのAnimoca Brandsは628家以上の投資ポートフォリオ企業を配置し、約200家はゲームプロジェクトです。

Web3 + AI:物語融合は安定した中で進歩

人工知能の発展に伴い、その融合がいかに成立するかは科学技術業界全体が注目している重要な命題になり、AIとブロックチェーンおよび暗号通貨の融合も上昇傾向を示しています。2025年、Web3+ AIトラックは111件の融資を公表し、資金規模は8.84億に達し、両方とも20%以上増長しています。

統計口径の問題により、AI機能とアプリケーションのみを統合し、AIを専門に行ないしないブロックチェーンプロジェクトが大量にあることを考慮すると、この分野に関わる資金は実際にはさらに多い可能性があります。

通年の傾向から見えると、Web3+ AIトラックは最も安定した方向です。第2、3四半期の市場低迷期間、それは逆に「最高の時期」に入り、取引件数と融資規模は7月に最高値を迎えました。

資金規模の観点からすると、千万米ドル資金を獲得したAIプロジェクトの2025年の占有率は26.12%に達し、2024年の15.2%をはるかに超え、全体は安定した中での進歩を示しています。2025年8月、加密金融犯罪に対抗するAIコンプライアンスプラットフォームIVIXは6000万米ドルのB円融資を完成させ、このトラック単一融資規模の最高記録を作成しました。

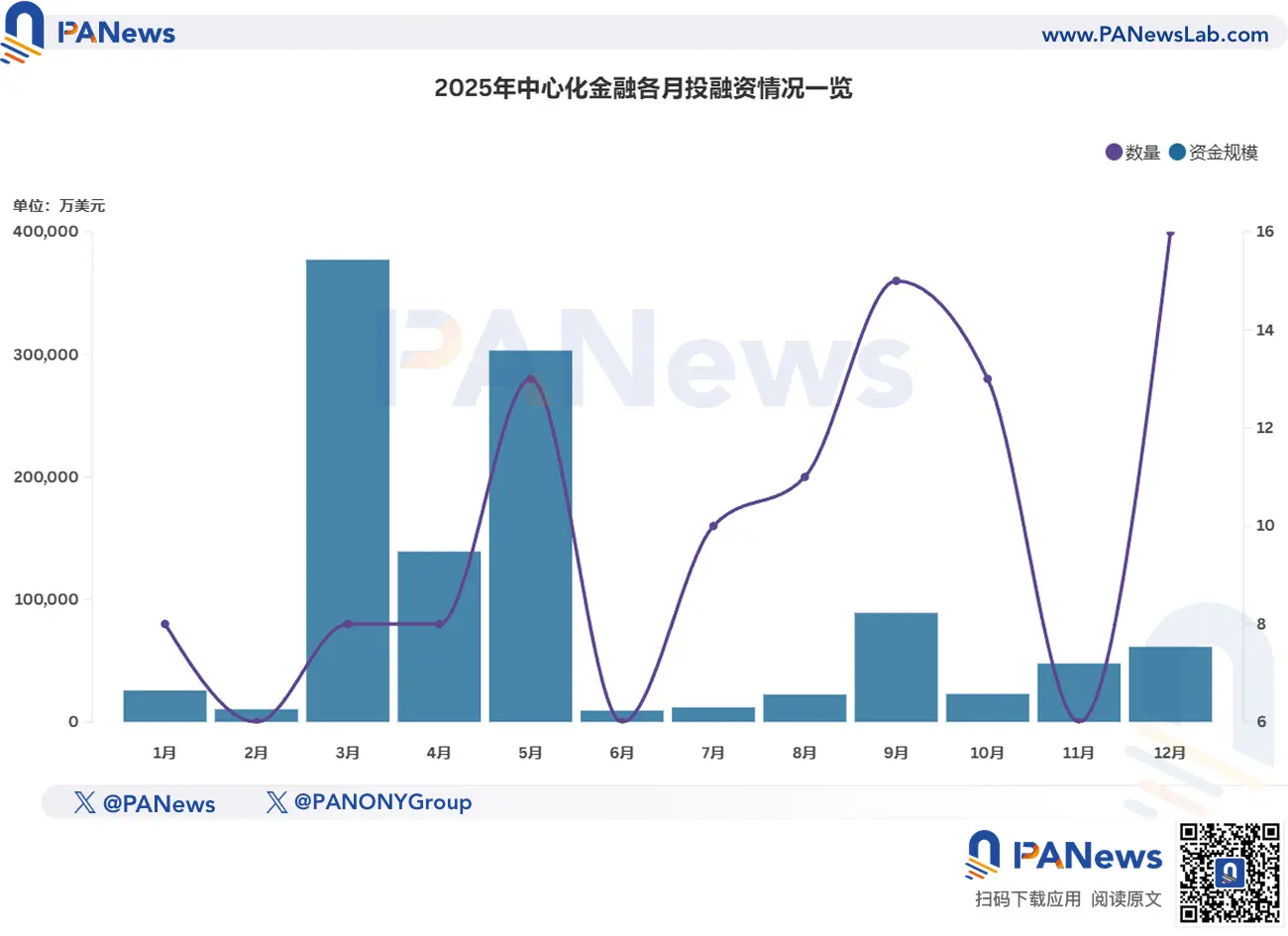

中央集約型ファイナンス:「豊作年」を迎え、巨額融資と高評価が常態に

2025年は中央集約型ファイナンストラックの「豊作」年です。通年120件の投融資イベントが公表され、資金規模は112億に達し、2つのデータは2024年と比較して、前者は2倍になり、後者は約8倍増長しました。

中央集約型ファイナンスは常に産業全体の中で平均融資額が最も高い垂直分野であり、2025年はさらに9337万米ドルに達しました。これは主にCoinbaseが29億米ドルを支出してDeribitを買収した大型買収ケースおよび币安が単一で20億米ドル資金を獲得した超大型融資イベントが資金規模を大幅に引き上げたことが原因です。これらの大型取引を無視しても、中央集約型ファイナンストラック全体は依然として優れたパフォーマンスを示しています。このトラックは73件の投融資が千万レベルに達し、占有率は60.83%の高さで、2024年の43.48%のより高いベースから更に上昇しました。

さらに、2024年はHashkeyの融資額のみが1億米ドルレベルに近かったのと比較して、2025年は通年7件の融資イベント規模が1億レベルにあります。その中で、米国の老舗暗号通貨交易所Krakenは2度上億融資を獲得し、シタデル・セキュリティーズはさらに単一の戦略投資が2億米ドルの高さにあります。

言及する価値があるのは、韓国の科学技術大手Naverが103億米ドルで暗号通貨取引所Upbitの親会社Dunamuを買収しているということです。この取引は全世界ストック合併であり、2026年6月に完了予想されるため、2025年度統計に一時包含されていません。

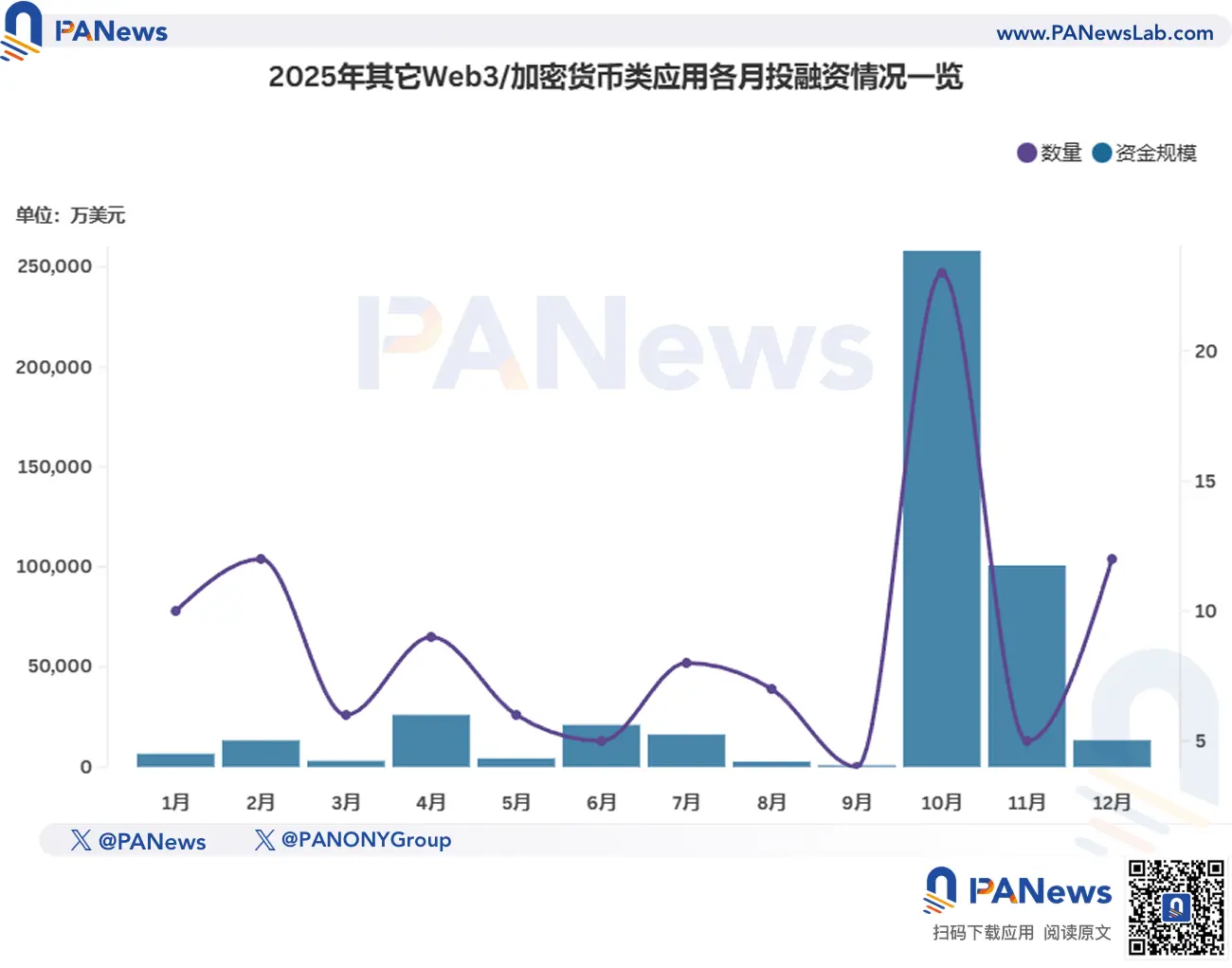

その他:予測市場が熱点を主導

その他のカテゴリーは予測市場、DePIN、暗号マイニング、DAO、DeSci、ソーシャルプラットフォームなどのブロックチェーン応用方向を含みます。説明する必要があるのは、予測市場は2025年に議論される当然の最大熱いテーマであるが、その継続性の欠如および資金がPolymarketとKalshiの双巨頭に集中しているため、一時その他カテゴリーに帰類されました。

2025年、このトラックは通年107件の投融資イベントを公表し、融資規模は43.76億米ドルに達しました。その中で、予測市場の融資総額は35.61億米ドルに達しました。Polymarketは単一融資で20億米ドルを獲得し、Kalshiは奮起直追し、年中盤から開始、数ヶ月以内に3ラウンド融資を完成させ、合計14.85億米ドルを調達しました。

資金規模の観点からすると、予測市場の外に、暗号マイニング、DePINプロジェクト、消費類プロジェクトは同様に大型融資を獲得しました。その中で、米国ビットコイン鉱機製造商Auradineは1.53億融資を完成させ、StepStone Group、Samsung、Qualcomm、Premji Investなどが参加しました。

投資機構:質を重視、量を重視しない、家办型基金が跳ぶ

PANewsの不完全統計によると、2025年通年36支の暗号投資基金が推出され、2024年の47支に比べ減少しました。総規模は50.82億米ドルに達し、2024年の43.4億米ドルを超えました。

周期の転換に伴い、大浪が砂を淘汰し、多くの暗号VCは段階的に衰退しました。2025年、投資機構の分野は「質を重視、量を重視しない」方向へ持続的に進化しています。2025年に暗号投資基金を推出した投資機構の中で、募資規模が1億米ドルを超えるものは20支で、占有率は55.5%で、2024年の2倍です。

2025年10月、元BinanceLabsから転身した家办型のYZi Labsは10億米ドル基金を設立し、BNBエコロジー構築をサポートするために使用されており、これは2025年の資金規模最大の基金でもあります。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし