ビットコインの未決済契約が340億に急落!TradFi資金の撤退に伴い、大量のレバレッジが強制清算される

BTC-3.68%

投資家の需要が枯渇する中、トレーダーの関心は懸念される米国のマクロ経済指標に向かい、ビットコインの未決済契約量は340億ドルに低下した。一部の下落は強制清算によるもので、過去2週間で合計52億ドルの清算が行われた。過去1か月でビットコインは28%下落し、金は5,000ドルの心理的節目に回復、S&P500は史上最高値からわずか1%差となっている。

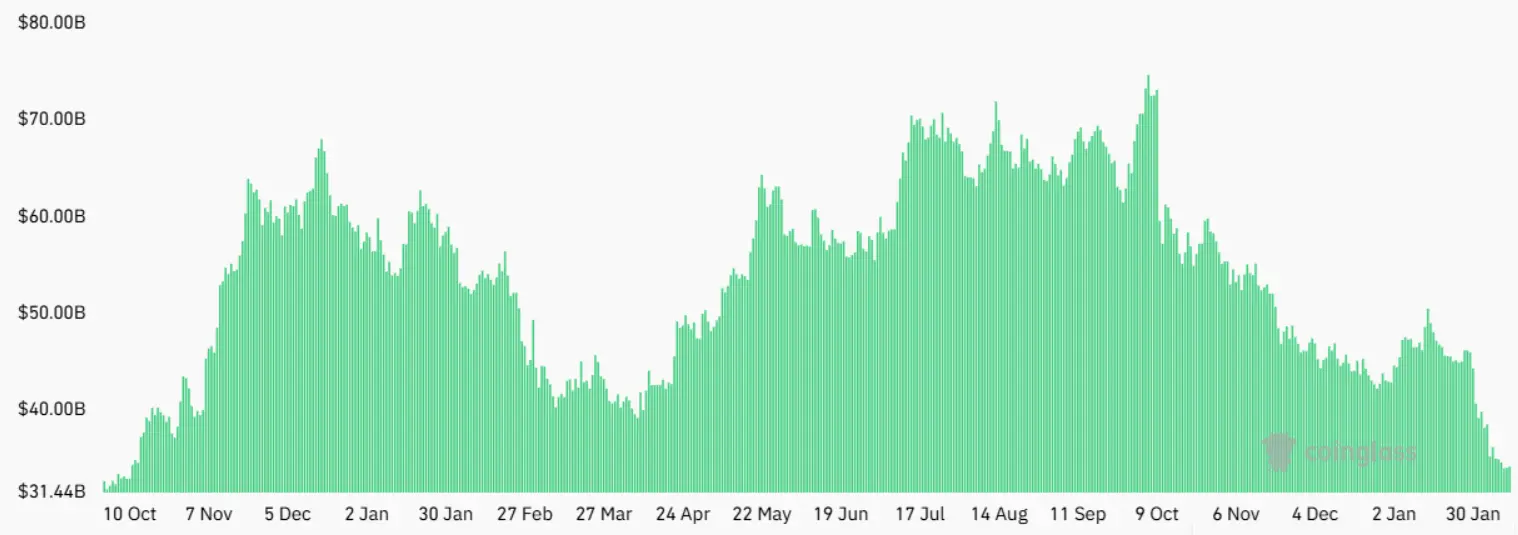

ビットコイン先物未決済契約の急落、強制清算が引き金に

(出典:Coinglass)

木曜日、ビットコインの未決済先物契約総量は340億ドルに達し、過去30日と比べて28%減少した。しかし、ビットコイン建てで見ると、この指標は基本的に502,450枚のビットコインで横ばいを示しており、レバレッジ需要は実質的に減少していないことを示している。一部の下落は強制清算によるもので、過去2週間で52億ドルの清算が行われた。この「ドル建てで暴落し、BTC建てで横ばい」という矛盾した現象は、未決済契約の減少の真の理由を明らかにしている。

340億ドルという絶対額は、2024年11月以来の最低水準である。当時のビットコイン価格は約40,000〜50,000ドルの範囲で、市場は比較的低迷していた。現在のビットコイン価格は約66,000ドルであり、2024年11月よりもはるかに高いが、未決済契約は同じ水準にまで落ちており、価格が高い状態でも市場参加者とレバレッジの使用が大きく縮小していることを示している。

28%の月次下落は、デリバティブ市場では激しい変動にあたる。通常、未決済契約は価格変動に伴い緩やかに調整され、月間変化は10%以内に収まることが多い。今回の28%の暴落は、何らかの「清算イベント」が発生したことを示しており、多くのレバレッジポジションが強制清算または自主的に閉じられたことを意味している。過去2週間の52億ドルの清算は、この種の清算の直接的な証拠だ。

未決済契約の急落の二面性解釈

悲観的:機関投資家やプロのトレーダーが撤退し、ビットコインへの信頼を失っている

中立的:ドル建てで下落したが、BTC建ては横ばい、単なる会計上の効果に過ぎない

楽観的:レバレッジ縮小により市場の健全性が向上し、今後の上昇の土台を築く

ビットコイン建ての502,450枚はほぼ横ばいであり、この詳細は非常に重要だ。これは、市場における実質的なレバレッジポジション(BTC単位)が大きく減少していないことを意味している。未決済契約のドル価値の減少は、主にビットコイン価格が約90,000ドル(1か月前)から66,000ドルに下落したことによるもので、1枚あたりのドル価値は約27%低下し、総ドル価値もそれに伴い減少した。この解釈は、「レバレッジ需要の崩壊」という悲観論を和らげるものだ。

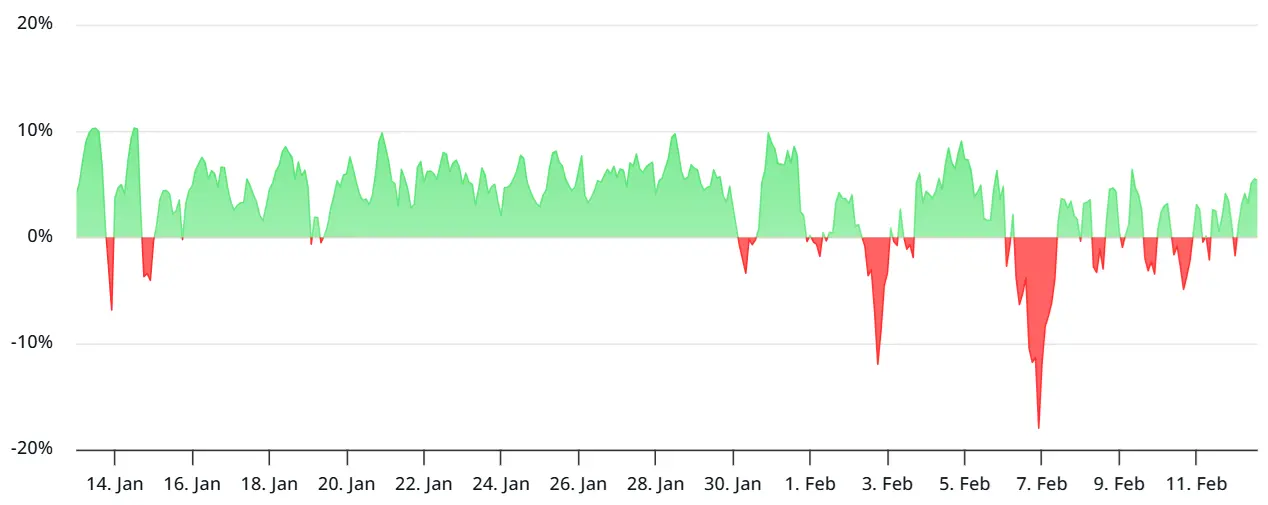

52億ドルの清算と資金費率の恐怖シグナル

(出典:Laevitas)

一部の下落は強制清算によるもので、過去2週間で52億ドルの清算が行われた。この52億ドルの清算は2週間以内に発生し、市場は激しいレバレッジ縮小を経験したことを示している。清算されたポジションの多くはロング(上昇を見込む買い持ち)であり、ビットコイン価格が彼らの清算価格を下回ると、取引所は借入金の返済のためにポジションを強制的に売却する。この強制売却は追加の売り圧力を生み出し、価格をさらに押し下げ、さらなる清算を誘発する「清算のスパイラル」を引き起こす可能性がある。

過去1か月でビットコインは28%下落し、投資家の失望感は高まっている。明確なきっかけが見えない中、金は5,000ドルの心理的節目に回復し、S&P500は史上最高値からわずか1%差に迫る状況である。アナリストの中には、このリスク回避の動きは米国労働市場の弱さの兆候に由来すると考える者もいる。米労働省が水曜日に発表したデータによると、2025年までに米国経済はわずか181,000の雇用増しか見込めず、事前の予測を下回っている。

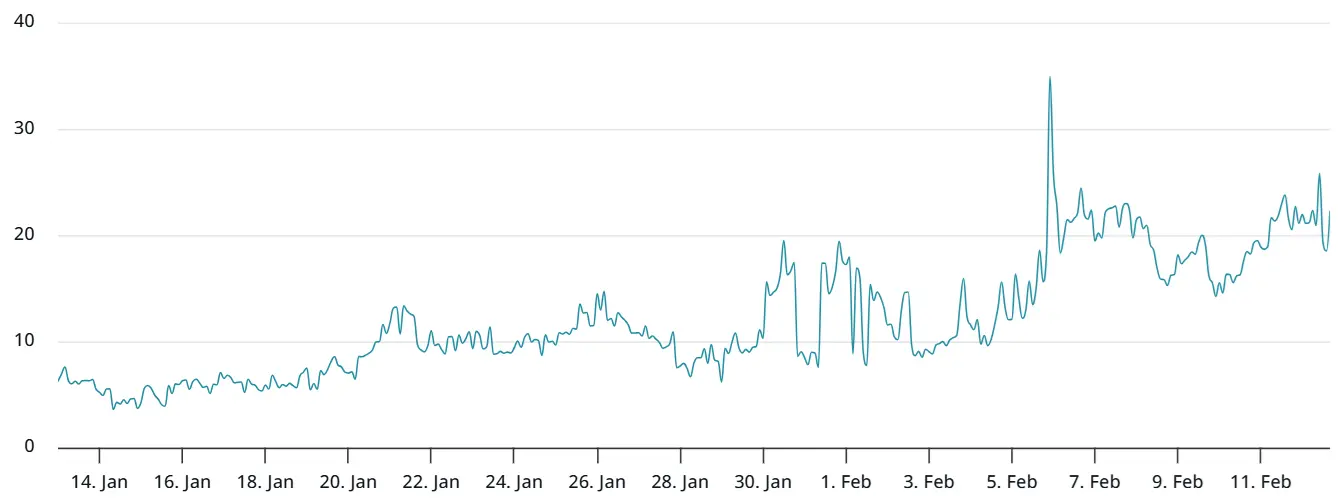

過去4か月間、ビットコイン先物の年率資金費率は12%の中立閾値を下回り続けており、市場の恐怖感が継続していることを示している。資金費率は、永続契約においてロングがショートに支払う費用であり、契約価格と現物価格の乖離を調整するためのものだ。通常、資金費率はややプラス(ロングがショートに支払う)で、市場はやや楽観的な状態を示す。しかし、長期間にわたり資金費率が中立以下またはマイナスに転じると、空売り勢力が優勢となり、市場全体が悲観的になる。

(出典:Laevitas)

したがって、先週の安値からやや回復したものの、空売り圧力は依然として強い。ビットコインのオプション市場のデータによると、プロのトレーダーは依然として価格下落リスクを警戒している。木曜日、売りのプットオプションのプレミアム取引により、Deribitのビットコインオプションのデルタスキューは22%に急上昇した。通常、この指標は-6%から+6%の範囲内で変動し、市場の上昇と下落リスクのバランスを反映している。

22%のデルタスキューは極端な防御的シグナルだ。これは、プットオプションの需要がコールオプションを大きく上回り、トレーダーが下落保険を買うために高額なプレミアムを支払っていることを示す。この行動は、市場が重大なネガティブイベントの発生を予期している場合に見られる。最後にこの偏斜がコール側に振れたのは2025年5月で、その時ビットコインは75,000ドルを再テストし、93,000ドルの高値に回復していた。

ETFの平均54億ドルの取引高の矛盾シグナル

デリバティブ指標が弱気を示す一方で、米国上場のビットコインETFの平均54億ドルの取引高は、機関投資家の需要減少を示唆する見方と矛盾している。買い手の勢いが強まる要因は予測できないが、ビットコインの回復は米国雇用市場の状況次第である可能性が高い。

54億ドルの平均取引高は比較的健全な数字だ。これは、現在の低迷環境下でも、多くの資金がETF市場に流入していることを示している。ただし、高い取引高が純流入を意味するわけではない。リデンプションや新規申請の双方向の流れ、市場参加者のヘッジ取引、またはETF間のローテーションによるものかもしれない。現状では、後者の可能性が高く、純流入のデータは継続的な資金流出を示している。

この「デリバティブ縮小とETF取引高維持」の乖離は、異なる投資家層の行動の違いを反映していると考えられる。デリバティブ市場は主にプロのトレーダーやヘッジファンドが支配し、市場のセンチメントに非常に敏感で、レバレッジやポジションを素早く調整する。一方、ETF市場の参加者は長期的な機関投資家(年金基金や資産運用会社など)が多く、彼らの意思決定サイクルは長いため、一時的な損失があっても保有を続けることが多い。

過去1週間、ビットコイン価格は72,000ドルを維持できず、機関投資家の需要がすでに消失したのではないかとの懸念が高まっている。ビットコイン先物未決済契約総量は2024年11月以来の最低水準に落ち込み、価格が再び60,000ドルを試す可能性に対する不安も高まっている。もし60,000ドルを割り込めば、新たなパニック売りと清算を引き起こし、未決済契約と価格をさらに押し下げる可能性がある。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

関連記事

BTCは7.4万ドルまで上昇した後、6.9万ドル以下に下落し、全ネットワークの時価総額は約1100億ドル蒸発しました

GateNews8分前

コメント

0/400

コメントなし