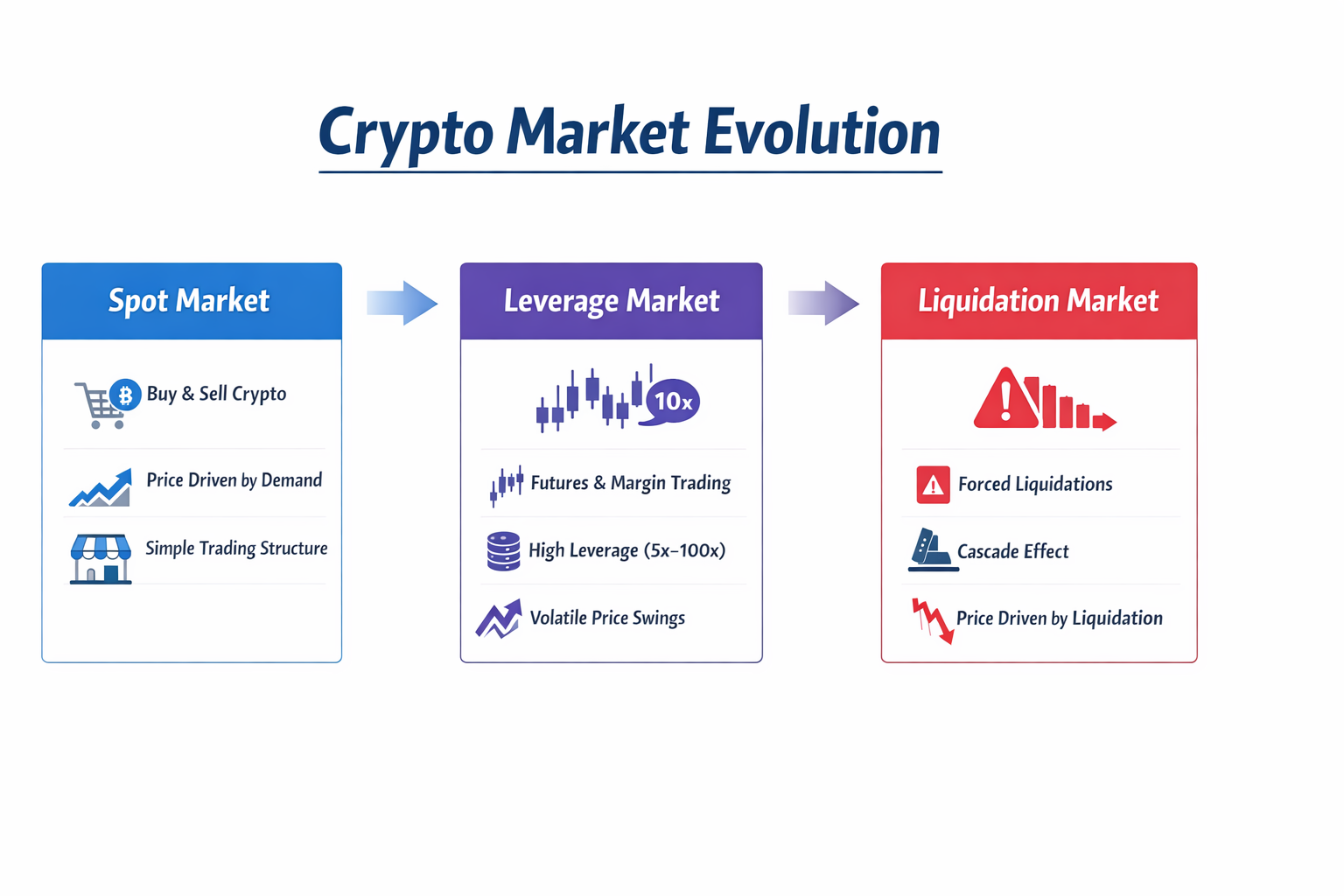

I. Mercado cripto inicial: a era dominada pela negociação spot

No início do desenvolvimento das criptomoedas, a estrutura do mercado era bastante simples. Os traders atuavam principalmente na compra e venda de ativos spot em exchanges, adquirindo ou vendendo diretamente ativos digitais.

Tomando o Bitcoin como exemplo, a lógica de negociação era muito direta:

- Investidores compravam BTC e vendiam para obter lucro quando o preço subia

- Se tinham expectativa de queda do mercado, muitas vezes a única alternativa era vender seus ativos e sair

Nesse período, os preços de mercado eram determinados por dois fatores principais:

- Entradas e saídas de capital

- Mudanças no sentimento do mercado

Quando grandes volumes de capital ingressavam no mercado, os preços subiam; quando investidores vendiam em massa, os preços caíam. Ou seja, as oscilações de preço eram movidas principalmente pela demanda real de compra e venda. Essa estrutura era típica do mercado cripto entre 2013 e 2017. As funcionalidades das exchanges eram simples, o mercado de derivativos quase inexistia e a maior parte do volume vinha da negociação spot.

Nesse cenário, embora o mercado fosse altamente volátil, as flutuações estavam diretamente ligadas a notícias, fluxos de capital ou sentimento macroeconômico.

Porém, com a expansão do mercado, essa estrutura simples começou a se transformar.

II. O surgimento do mercado de derivativos

Com a entrada de instituições e traders profissionais no mercado cripto, investidores passaram a buscar instrumentos de negociação mais sofisticados. Modelos de derivativos oriundos do mercado financeiro tradicional começaram a ser incorporados ao universo cripto.

Os primeiros derivativos incluíam:

- Contratos futuros

- Negociação alavancada

- Negociação com margem

Essas ferramentas permitiram aos traders ampliar o tamanho das operações por meio de empréstimos ou margem, sem a necessidade de possuir integralmente os ativos.

Por exemplo, um trader com US$ 10.000 só poderia comprar até US$ 10.000 em ativos sem alavancagem. Com alavancagem de 10x, ele poderia controlar uma posição de US$ 100.000. Esse mecanismo aumentou muito a eficiência do capital e possibilitou aos traders expressarem suas visões de mercado de forma mais flexível.

Além disso, os derivativos trouxeram uma função essencial: operar vendido (short). No mercado spot tradicional, o investidor só conseguia gerenciar riscos vendendo seus ativos; com derivativos, tornou-se possível lucrar com a queda dos preços sem precisar deter os ativos. Isso diversificou bastante as estratégias de negociação.

Com a evolução dessas ferramentas, o mercado cripto ingressou em uma nova fase.

III. Contratos perpétuos: a inovação-chave que mudou a estrutura do mercado

Fonte da imagem: Página de negociação de contratos da Gate

Entre todos os derivativos, o produto mais marcante é o contrato perpétuo (Perpetual Futures). Lançados inicialmente pelas exchanges, os contratos perpétuos rapidamente se consolidaram como o principal produto do mercado de derivativos cripto. Diferentemente dos futuros tradicionais, eles não têm data de vencimento fixa; o trader pode manter a posição indefinidamente.

Para manter os preços dos contratos próximos ao preço spot, os contratos perpétuos contam com um mecanismo especial: a Taxa de fundos (Funding Rate).

A taxa de fundos é liquidada periodicamente entre comprados e vendidos. Quando o sentimento de alta é predominante, os comprados pagam taxa de fundos aos vendidos; quando o sentimento de baixa domina, os vendidos pagam aos comprados.

Esse mecanismo mantém o equilíbrio entre o preço do contrato e o preço spot.

O surgimento dos contratos perpétuos impulsionou fortemente a atividade de negociação no mercado, graças a:

- Alta alavancagem: algumas plataformas oferecem dezenas de vezes de alavancagem ou mais

- Negociação comprada/vendida: investidores podem expressar visões de alta ou baixa com flexibilidade

- Eficiência de capital: é possível controlar posições maiores com menos capital

- Ferramenta de hedge: mineradores e instituições podem proteger o risco de preço via contratos

Por isso, os contratos perpétuos rapidamente se tornaram um dos produtos de maior volume negociado no mercado cripto.

IV. Crescimento acelerado do volume de negociação de derivativos

Com o avanço do mercado de derivativos, a estrutura das transações em cripto mudou profundamente.

Nos estágios iniciais, a negociação spot representava quase todo o volume negociado. Com a maturidade dos derivativos, boa parte desse volume migrou para futuros e contratos perpétuos.

Hoje, em muitas grandes plataformas, o volume de derivativos frequentemente supera em muito o dos mercados spot. Em certos períodos, o volume de derivativos pode ser de cinco a vinte vezes maior que o da negociação spot.

Essa mudança implica também uma transformação no mecanismo de formação de preços.

Na era dominada pelo spot, os preços eram movidos principalmente pela demanda real de compra e venda; nos mercados orientados por derivativos, fatores como:

- Tamanho das posições alavancadas

- Equilíbrio entre forças compradas e vendidas

- Taxas de fundos de mercado

- Risco de liquidação

passam a influenciar cada vez mais os preços. Ou seja, os preços não resultam apenas da compra e venda—mas também da estrutura das posições.

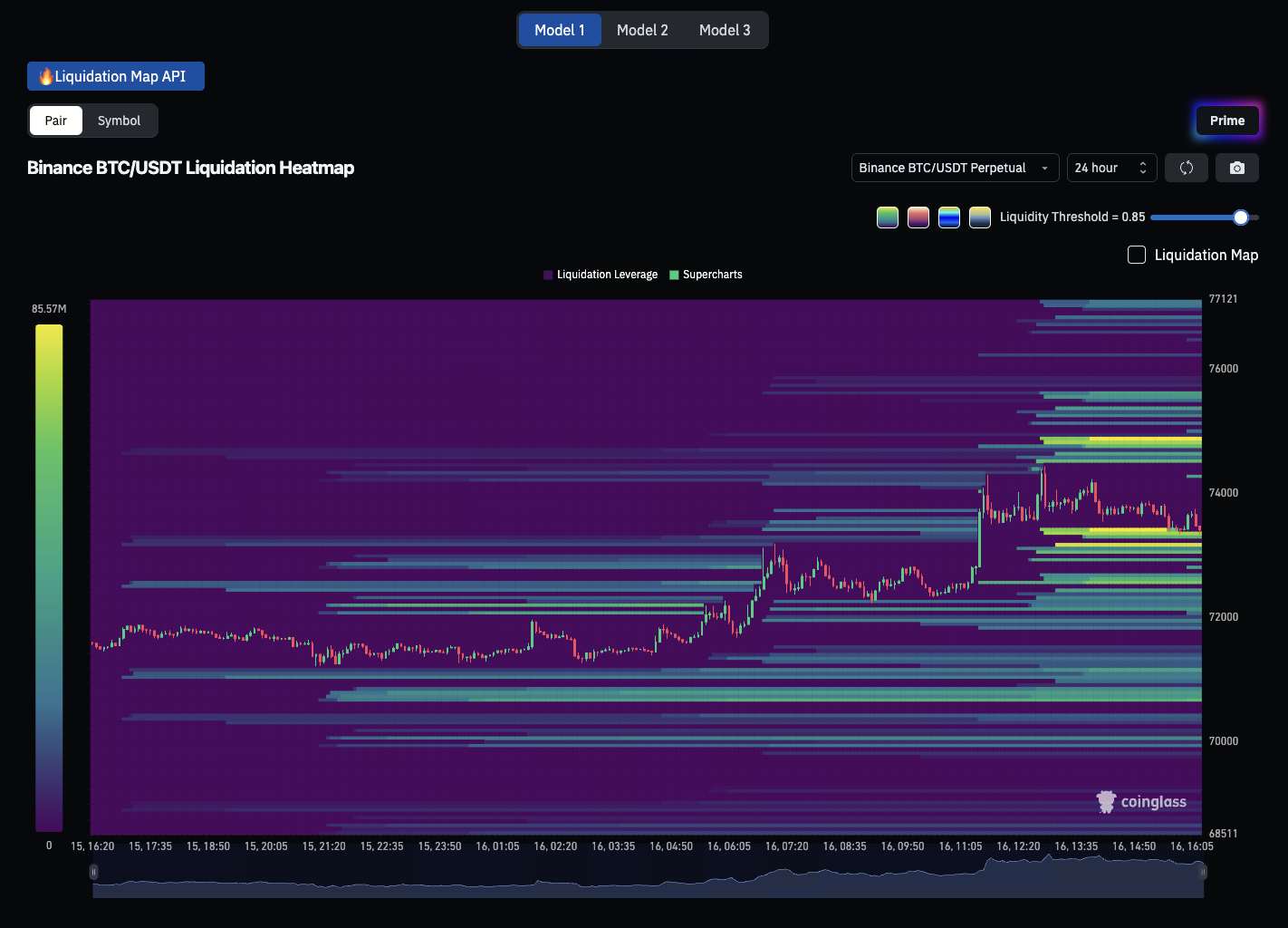

V. Como a negociação de contratos altera a volatilidade do mercado

Fonte da imagem: Mapa de calor de liquidações BTC/USDT

O crescimento da negociação alavancada mudou profundamente a dinâmica da volatilidade de mercado. Em mercados sem alavancagem, as mudanças de preço tendem a ser mais suaves, pois os investidores precisam realmente comprar ou vender ativos para influenciar os preços. Já em mercados alavancados, pequenas oscilações podem desencadear grandes movimentações de posições.

Por exemplo, se um trader usa alavancagem de 20x e o mercado cai cerca de 5%, sua posição pode ser liquidada à força.

Quando muitos traders utilizam alta alavancagem, ocorre uma reação em cadeia:

Queda de preço → alguns comprados são liquidados → surgem mais ordens de venda → o preço cai ainda mais → mais posições são liquidadas

Esse processo é chamado de cascata de liquidações.

Nessas situações, a volatilidade se amplifica rapidamente e os preços podem mudar drasticamente em pouco tempo.

Portanto, em mercados alavancados, a volatilidade dos preços deixa de ser movida apenas por fundamentos ou notícias, tornando-se cada vez mais dependente da estrutura das posições e dos mecanismos de liquidação.

VI. Mudanças fundamentais na estrutura de mercado

Com o desenvolvimento contínuo do mercado de derivativos, a estrutura de negociação cripto se aproxima cada vez mais da dos mercados financeiros tradicionais. No mercado tradicional, o volume de derivativos geralmente supera o spot; por exemplo, futuros e opções de índices de ações respondem por grande parte da atividade ao longo do tempo.

Os mercados cripto seguem essa mesma tendência. Muitos traders já não dependem apenas da negociação spot, mas atuam via contratos, produtos alavancados e instrumentos estruturados.

Isso torna o mecanismo de formação de preços mais complexo. O investidor precisa acompanhar não só os fluxos de capital, mas também entender estruturas de alavancagem, taxas de fundos e riscos potenciais de liquidação.

Resumo do curso

Nesta sessão, revisamos a evolução do mercado cripto desde a predominância da negociação spot até a estrutura liderada por derivativos. Com o avanço dos futuros, da negociação alavancada e dos contratos perpétuos, a estrutura das transações de mercado mudou profundamente. Hoje, o volume de negociação de derivativos supera amplamente o da negociação spot, tornando os preços cada vez mais influenciados por posições alavancadas e estruturas de transação. Entender essas mudanças estruturais é essencial para analisar a volatilidade do mercado cripto.

Na próxima sessão, vamos apresentar as principais ferramentas de negociação alavancada nos mercados cripto—including negociação com margem, contratos perpétuos e ETFs alavancados—e explicar como esses instrumentos potencializam a volatilidade do mercado.