Derivativos não têm como objetivo tornar o mercado mais complexo, mas sim possibilitar uma gestão de riscos mais precisa. Eles surgem de demandas econômicas concretas: agricultores que querem garantir o preço de suas safras, empresas que buscam proteção contra oscilações cambiais e investidores que desejam administrar a volatilidade do mercado.

Com o tempo, os derivativos passaram a exercer três funções principais:

- Proteção contra riscos

- Ampliação da alavancagem

- Maior eficiência na descoberta de preços

Entender derivativos não é decorar nomes de produtos, mas compreender como eles modificam a distribuição do risco.

Futuros e Forwards: Travando preços futuros

O surgimento dos futuros e forwards parte de uma questão prática: se não sei quanto valerá um ativo no futuro, posso já fixar esse valor hoje?

Forwards são a forma mais antiga—um acordo OTC (ao balcão) entre duas partes para liquidar um ativo por um preço determinado em uma data futura. São flexíveis, mas apresentam risco de crédito, já que não contam com um mecanismo central de compensação.

Futuros são uma evolução padronizada dos forwards, negociados em bolsas, com câmaras de compensação que garantem a liquidação e reduzem significativamente o risco de inadimplência.

Os mecanismos centrais dos futuros incluem:

- Termos contratuais padronizados (quantidade, data de entrega, tipo)

- Requisitos de margem

- Liquidação diária pelo método de marcação a mercado

- Mecanismo de liquidação forçada

Futuros são usados não só para proteção, mas também como instrumentos de especulação.

Por exemplo:

- Produtores agrícolas vendem futuros para garantir preços de venda futuros

- Investidores compram futuros de índice de ações para expressar expectativa de alta no mercado

A existência de mercados de futuros permite que preços futuros sejam negociados abertamente hoje, aumentando muito a transparência do mercado.

Opções e lógica da precificação da volatilidade

Se os futuros travam a direção, as opções travam direitos. Opções dão ao titular o direito—mas não a obrigação—de comprar ou vender um ativo por um preço definido em uma data futura. Assim, quem compra opções paga um prêmio, enquanto quem vende assume o risco potencial.

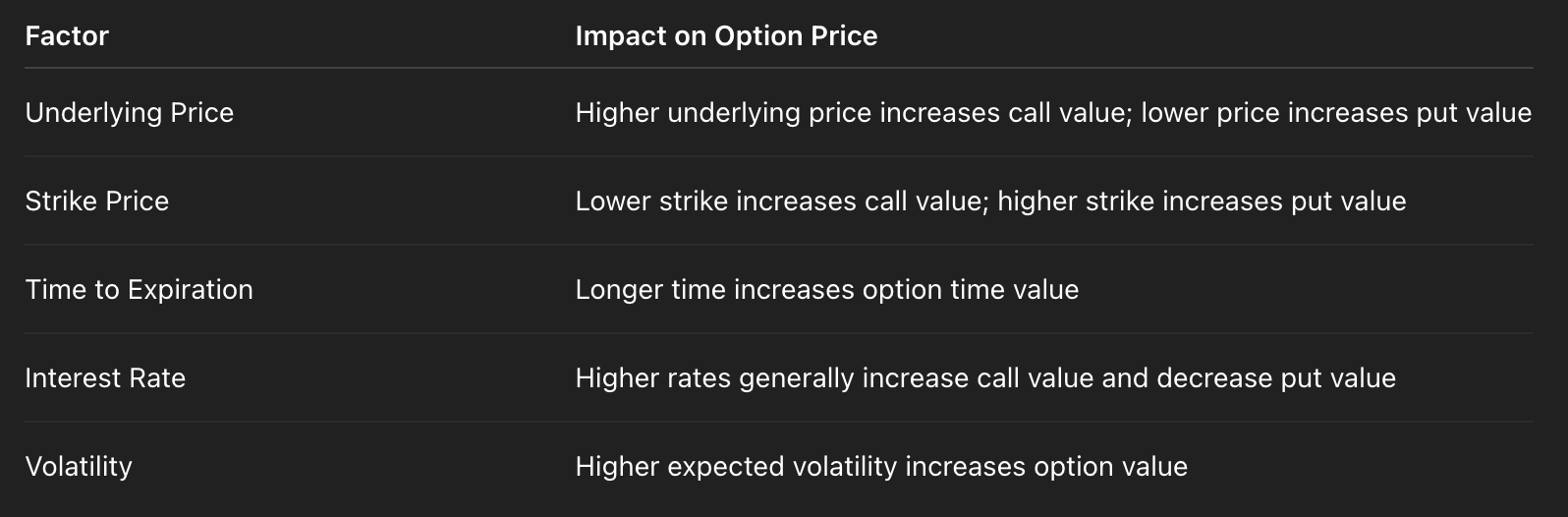

O preço das opções é influenciado não só pelo valor atual do ativo subjacente, mas por diversas variáveis:

A variável mais importante é a volatilidade. Quanto maior a volatilidade, mais valiosa a opção, pois grandes oscilações de preço se tornam mais prováveis. Por isso, o mercado de opções negocia essencialmente o grau de incerteza futura, tornando a volatilidade implícita um indicador-chave do sentimento de mercado.

Por exemplo:

- Em momentos de pânico, a demanda por opções de venda cresce e a volatilidade implícita aumenta

- Quando o mercado está calmo, a volatilidade cai e as opções ficam relativamente mais baratas

Opções permitem ao investidor apostar não só na direção do preço, mas também na probabilidade de movimentos expressivos.

Swaps e Produtos Estruturados: mecanismos de transferência de risco

Um swap é um contrato para trocar fluxos de caixa futuros. Sua essência não está na negociação de ativos, mas na troca de estruturas de risco.

O exemplo mais comum é o swap de taxa de juros:

- Uma parte paga uma taxa fixa

- A outra paga uma taxa flutuante

Com esse mecanismo, empresas podem converter empréstimos de taxa flutuante em estruturas de taxa fixa, ou vice-versa.

A essência dos swaps é transferir uma exposição ao risco para outra parte mais disposta a assumi-lo. Produtos estruturados vão além, combinando vários derivativos. Por exemplo:

- Combinação de títulos e opções para criar produtos protegidos pelo capital

- Divisão de fluxos de caixa de diferentes prazos para criar estruturas de retorno em níveis distintos

Esses produtos usam engenharia financeira para segmentar o risco em diferentes níveis e vendê-los a investidores com perfis variados.

O risco não desaparece; ele é redistribuído.

Como derivativos ampliam a liquidez do mercado

O mercado de derivativos frequentemente é muito maior que o mercado Spot—e isso não é por acaso.

Derivativos ampliam a liquidez ao:

- Oferecer instrumentos de proteção para que criadores de mercado possam trabalhar com spreads mais estreitos

- Reduzir as exigências de capital (alavancagem)

- Atrair mais perfis de participantes para o mercado

- Tornar o processo de descoberta de preços mais eficiente

Quando um ativo possui mercados ativos de futuros e opções:

- Os spreads entre compra e venda no mercado Spot se estreitam

- Grandes ordens são absorvidas com mais facilidade

- Os movimentos de preço refletem melhor oferta e demanda reais

Derivativos não são apenas acessórios dos mercados Spot; são motores essenciais que impulsionam a liquidez do mercado Spot.