Autor: chelson Fonte: X, @chelsonw_

Primeiro, a conclusão: Os próximos três anos serão um super ciclo altista liderado por instituições, marcando a entrada oficial das tecnologias crypto e blockchain nos balanços de Wall Street, concretizando a mass adoption através de uma revolução de cima para baixo.

A mass adoption do Crypto não será a revolução de desintermediação bancária idealizada por Satoshi, mas sim uma atualização global da infraestrutura financeira de cima para baixo.

Os investidores de retalho são as ondas, as instituições o mar.

As marés podem recuar, o mar permanece.

Retrospectiva 2025: Porquê este bull market é o “Ano Zero das Instituições”?

Razão já à cabeça: O capital em BTC/ETH vem quase todo das instituições, enquanto o retalho está a especular em memes e altcoins.

Em 2025, todas as moedas mainstream atingiram novos máximos históricos: btc 126k, eth 4953, bnb 1375, sol 295.

1. ETF e canais institucionais ( como o DAT) em explosão

Eventos de grande entrada de ETF em 2024-2025

Entre 2024 e 2025, os fundos de ativos digitais registaram entradas líquidas de 44,2 mil milhões de dólares, enquanto os ETFs de BTC à vista detinham 1,10–1,47 milhões de BTC (5,7%–7,4% do fornecimento total em circulação)

Pela primeira vez na história, a entrada em Bitcoin é dominada por ETFs, sem a participação do retalho na fase principal do bull market.

2. E para onde foi o retalho?

Dados estruturais do TheBlock:

- Em 2025, as instituições representaram 67% da alocação em BTC/ETH

- O retalho apenas 37%, focando-se sobretudo em memecoins e ativos de ciclo curto e sem valor fundamental

O retalho não comprou BTC/ETH, foi o capital institucional que impulsionou o bull market do BTC.

3. Como se formou o bull market

Vejamos alguns dados:

- O saldo de BTC nas exchanges caiu para o mínimo de 6 anos: 2,45–2,83 milhões

- A movimentação para ETFs e custódia reduziu o “suprimento negociável” em 6,6%

- O volume on-chain de grandes transações (>1 milhão de dólares ) atingiu um máximo histórico

Isto é um típico “bull market por choque de liquidez”: pouco stock disponível + compras institucionais contínuas = tendência muito forte.

Porque é que as instituições começaram a entrar em força em 2025?

Resposta: Regulação estabelecida e forte procura institucional.

Regulação clara nos EUA, abertura do “acesso legal institucional”

- Stablecoin Act e quadro regulatório para stablecoins: Bancos podem utilizar USDC/TUSD de forma regulamentada para liquidações

- Aprovação de ETFs: Abre completamente as portas a fundos de pensões e seguradoras

Estas mudanças de base regulatória permitem que as instituições entrem em ativos cripto de forma legal, regulamentada e em escala.

Procura institucional muito superior à oferta: desequilíbrio estrutural em crescimento

Procura e oferta institucional de BTC 2020-2025, inversão a partir de 2024

Dados centrais da Bitwise:

Até 2025, a procura institucional efetiva por BTC é de cerca de $976B, enquanto o fornecimento efetivo disponível é de apenas $12B, numa relação de 80:1.

Isto significa que mesmo sem participação do retalho, os preços podem subir várias vezes com facilidade.

Como continuará a entrada de capital institucional no próximo bull market?

Se 2025 provou o “protótipo do bull market liderado por instituições”, então os próximos três anos serão o ciclo de explosão total desta tendência. Para entender isto, é preciso partir da estrutura dos ativos financeiros tradicionais.

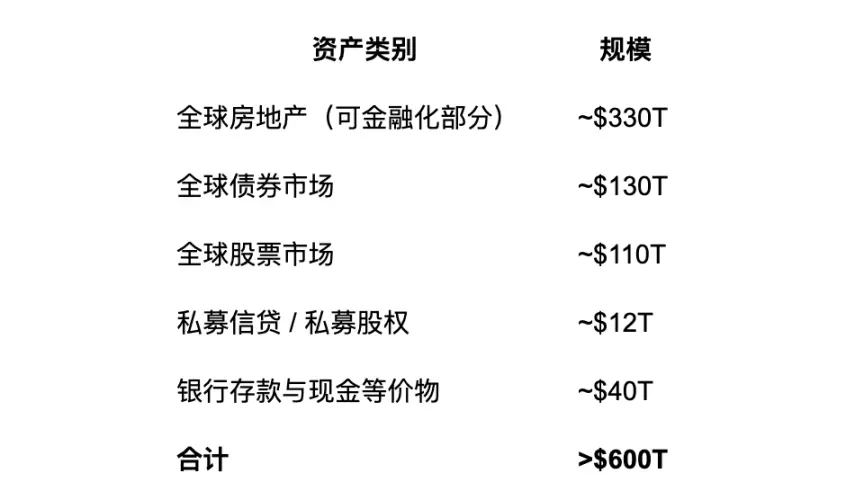

Vejamos o total de ativos tradicionais e a percentagem sob gestão institucional, para estimar o potencial de entrada de capital.

Distribuição de ativos nas finanças tradicionais determina quem tem “o dinheiro de verdade”

Tamanho global dos ativos investíveis (dados de 2024):

Deste total, 70%–80% está nas mãos de instituições** (fundos de pensões, fundos soberanos, seguradoras, bancos, hedge funds, gestoras de ativos)**.

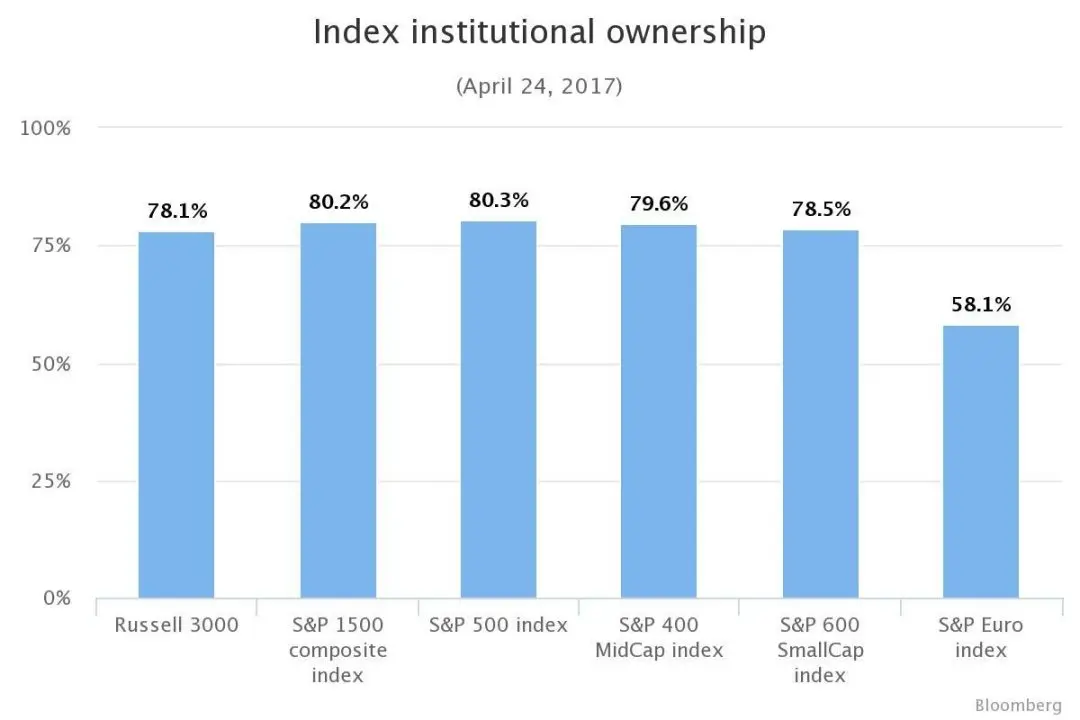

Percentagem de equity detida por instituições (dados de 2017)

Quando a infraestrutura crypto suporta ativos tradicionais no valor de mais de $400T( triliões ) (comparativamente, o market cap atual do BTC é $1,8T), a escala de entradas deixa de ser da ordem de dezenas de mil milhões vindos do retalho,

Cada 1% de realocação de ativos = migração de capital na ordem dos trilhões de dólares = market cap do BTC duplica.

Por isso, ETF/RWA = a narrativa base do próximo super ciclo.

Impacto a longo prazo nos ativos mainstream

Resumindo: BTC torna-se ouro digital, ETH torna-se equity.

BTC: Ativo de reserva institucional

- Detenção via ETF continua a aumentar, liquidez em queda

- Preço cada vez mais institucionalizado, tendencial e “bull market lento”

- BTC torna-se o verdadeiro “ouro digital”, bancos centrais começam a reservar

ETH: “Ações” da economia global on-chain

Diferente do BTC como “ativo tipo commodity” (Commodity-like Asset), o ETH assemelha-se mais a “equity”:

- ETH com inflação/deflação mista, tendendo para deflacionário

- O rendimento do staking ETH funciona como “dividendo” da economia on-chain

- O valor do ETH está correlacionado com o “GDP on-chain”

- A valorização do ETH advém do “tamanho da rede × utilização”

Valor de longo prazo do ETH = capitalização global da economia on-chain × modelo de taxação do ETH.

Isto é mais forte do que as ações das tecnológicas, pois é “equity de infraestrutura financeira”.

Como mudará radicalmente o papel do investidor de retalho?

Resumindo: de criador de narrativas a seguidor de preços (na mainstream, para memes é outra história), o retalho já não cria bull markets, apenas apanha boleia.

Características do mercado liderado por instituições:

- Tendências mais estáveis (capital de longo prazo)

- Menor influência das emoções

- Liquidez mais escassa (ordens dominadas por whales)

Por isso o retalho deve ajustar a sua estratégia:

- De trading emocional → seguir o grande capital

- De procurar moedas x100 → procurar setores estruturais de longo prazo

- De curto prazo → para estratégias cross-cycle

Onde estão as oportunidades para VC e empreendedores?

Nos próximos três anos, as áreas mais certas para VC:

1. Blockchain empresarial

Ninguém quer fundos de pensão e depósitos bancários em Ethereum ou Solana, por isso é preciso soluções orientadas para as necessidades das empresas.

Requisitos empresariais incluem:

- Privacidade (as blockchains públicas não oferecem)

- Conformidade (KYC, AML, etc)

- Controlo (governança atualizável, possibilidade de reversão)

- Baixo custo & estabilidade

Por isso, as instituições não usam blockchains públicas para operações core, mas sim blockchains empresariais (soa a consórcio, mas é o que é) como Hyperledger Fabric e R3 Corda.

As instituições não vão usar Ethereum para operações core, mas vão comprar BTC/ETH via ETF, DAT, RWA. Os ativos ficam na blockchain pública, o negócio na blockchain empresarial, a ponte é feita via DeFi — este é o futuro da arquitetura.

2. Bridging + ZK (privado ↔️ público)

- Cross-chain

- Cross-market

- Cross-jurisdição/regulamento/país

- Cross-ativos (RWA ↔️ ativos blockchain)

O blockchain empresarial precisa comunicar com o blockchain público, daí a necessidade de Bridging, a ponte entre privates chains institucionais e blockchains públicas, e a tecnologia ZK pode ser a solução — não sou especialista nesta área, por isso não comento mais.

3. MPC, custódia, ferramentas de gestão de ativos

O crescimento de empresas tipo Fireblocks, Copper, BitGo será exponencial.

4. RWA & camada de liquidação

- Obrigações do Estado

- Crédito privado

- Commodities

- Forex

- Camada de liquidação (versão blockchain da rede SWIFT — altamente complexa, merece um artigo próprio)

Atenção, VC: isto é uma oportunidade de triliões.

Conclusão

O próximo super ciclo não será a vitória do Crypto, mas sim de Wall Street.

Nos próximos três anos vais ver:

- JPM, BlackRock(, Citi) com escala on-chain superior à maioria das L1

- Influência do retalho no preço das moedas mainstream no mínimo histórico

- Triliões de dólares on-chain via ETF, RWA, blockchains empresariais

- web3 a passar de economia narrativa → infraestrutura financeira global

A mass adoption do Crypto já aconteceu, mas não para substituir os bancos centrais — é uma revolução de atualização da infraestrutura financeira.

Nota final:

O retalho morreu, que viva a instituição.

Em vez de sonhar com moedas x100, mais vale perceber a lógica do capital. O próximo bull market será precificado por instituições, impulsionado por empresas, decidido pela infraestrutura. A oportunidade do retalho mantém-se, mas de forma diferente — compreender as tendências estruturais e posicionar-se antes das instituições chegarem.