Autor: Silvio

Compilação: Saoirse, Foresight News

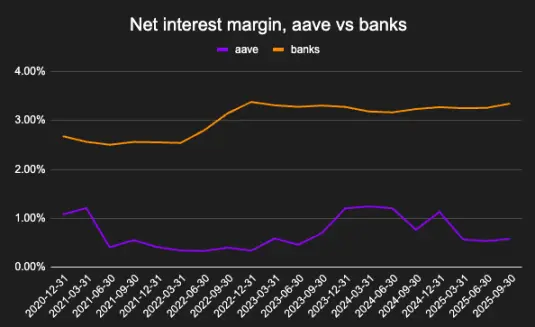

O dólar nos depósitos bancários gera um lucro para o banco que é 10 vezes superior ao USDC de igual valor na Aave. Este fenômeno parece desfavorável ao setor de empréstimos DeFi, mas na realidade, reflete mais as características estruturais atuais do mercado de criptomoedas do que o potencial de crédito on-chain a longo prazo.

A margem de juros líquida é um indicador de rentabilidade dos depósitos. Bancos sob a gestão do FIDC, Aave sob a gestão da Blockworks.

Este artigo abordará as seguintes questões: as formas atuais de aplicação dos protocolos de empréstimo, as razões pelas quais suas margens de lucro são estruturalmente inferiores às dos bancos, e as possíveis mudanças à medida que os negócios de empréstimo se afastam do ciclo de alavancagem nativa de criptomoedas.

O papel do crédito on-chain

Meu primeiro trabalho envolvia analisar balanços bancários e avaliar a qualificação dos tomadores de empréstimo. Os bancos fornecem crédito a entidades empresariais, cujo lucro está diretamente relacionado à economia macroeconômica. Da mesma forma, analisar a situação dos tomadores em protocolos de finanças descentralizadas ajuda a entender o papel do crédito na economia on-chain.

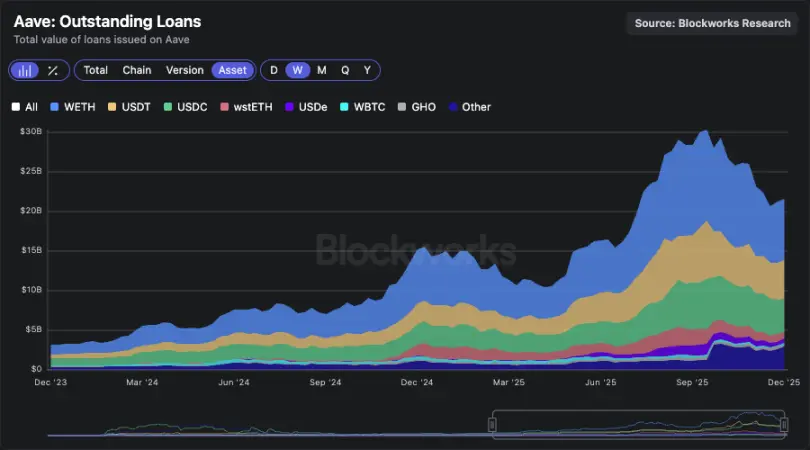

Gráfico de dados de empréstimos não pagos na Aave

O valor dos empréstimos não pagos na Aave ultrapassou 20 bilhões de dólares, um resultado impressionante — mas por que as pessoas tomam empréstimos on-chain?

Uso real dos tomadores na Aave

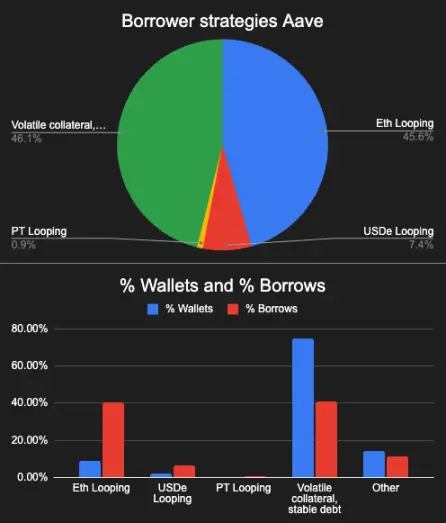

As estratégias dos tomadores podem ser divididas em quatro categorias:

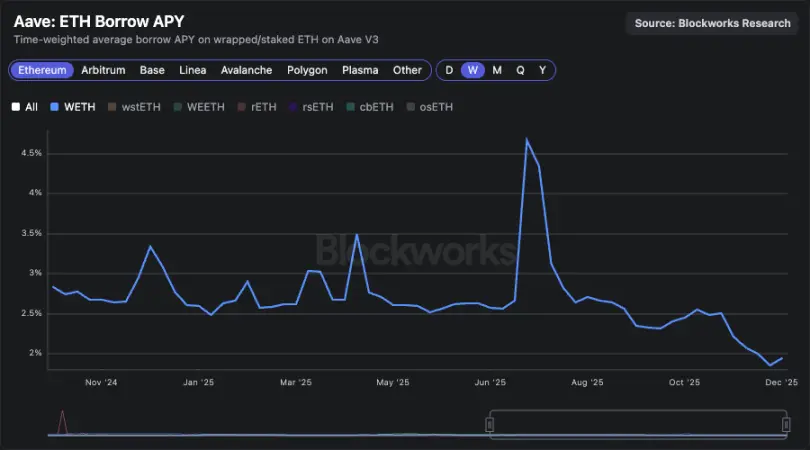

- Garantia de ETH que gera juros, emprestando WETH: a taxa de retorno ao apostar ETH geralmente é maior do que ao apostar WETH, formando uma operação de spread estrutural (essencialmente, “emprestar WETH e ainda obter retorno”). Atualmente, esse tipo de operação representa 45% do total de empréstimos não pagos, sendo que a maior parte do capital vem de poucos “baleias”. Essas carteiras estão frequentemente relacionadas a emissores de ETH apostado (como a plataforma EtherFi) e outros “circuladores de staking”. O risco dessa estratégia reside na possibilidade de aumento súbito do custo de empréstimo de WETH, o que pode rapidamente levar à queda da saúde da garantia abaixo do limite de liquidação.

Gráfico de previsão da taxa de juros de empréstimo de WETH: se a taxa permanecer abaixo de 2,5%, a operação de spread pode ser lucrativa

-

Circuladores de stablecoins e PT: através de ativos que geram juros (como USDe), também é possível criar operações de spread semelhantes, cujo retorno pode superar o custo de empréstimo do USDC. Antes de 11 de outubro, essa estratégia de posição era bastante popular. Apesar de estruturalmente atraente, ela é altamente sensível às mudanças na taxa de financiamento e às políticas de incentivo do protocolo — o que explica por que, quando o ambiente de mercado muda, o tamanho dessas operações encolhe rapidamente.

-

Garantia de alta volatilidade + dívida em stablecoin: essa é a estratégia mais popular entre os usuários, atendendo a duas necessidades: uma, aumentar alavancagem em criptomoedas; duas, reinvestir stablecoins emprestadas em “mineração de liquidez” de alto retorno para operações de spread. Essa estratégia está diretamente relacionada às oportunidades de rendimento na mineração e é uma das principais fontes de demanda por empréstimos em stablecoins.

-

Outros tipos remanescentes: incluindo “garantia de alta volatilidade + dívida de alta volatilidade” (para fazer short em ativos) e “garantia de alta volatilidade + dívida de alta volatilidade” (para operações de troca de moedas).

- Distribuição de peso das estratégias de empréstimo nas carteiras da Aave; 2) Distribuição do número de carteiras por estratégia

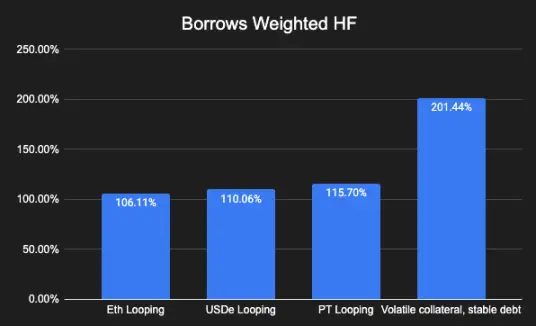

Gráfico de saúde de garantia ponderado pelo valor do empréstimo

Para cada uma dessas categorias de estratégia, existe uma cadeia de valor composta por múltiplos protocolos: esses protocolos integram o fluxo de transações usando a Aave e distribuem lucros aos usuários de varejo. Atualmente, essa capacidade de integração é a principal barreira competitiva do mercado de empréstimos em criptomoedas.

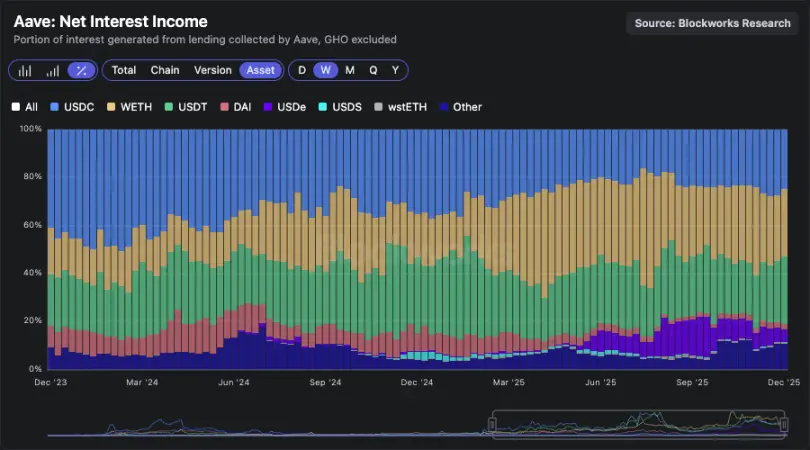

Dentre elas, a estratégia de “garantia de alta volatilidade + dívida em stablecoin” contribui de forma mais significativa para a receita de juros (com mais de 50% da receita total proveniente de empréstimos de USDC e USDT).

Gráfico de participação da receita de juros por tipo de ativo

Embora algumas empresas ou indivíduos utilizem empréstimos em criptomoedas para financiar operações comerciais ou despesas de vida, em comparação com o “uso de alavancagem on-chain / arbitragem de spread de retorno”, essa escala de uso real é bastante limitada.

Três fatores centrais que impulsionam o crescimento dos protocolos de empréstimo:

- Oportunidades de retorno on-chain: como o lançamento de novos projetos, mineração de liquidez (por exemplo, atividades de mineração na plataforma Plasma);

- Operações de spread estrutural com alta liquidez: como pares ETH/wstETH e operações relacionadas a stablecoins;

- Parcerias com grandes emissores: essas parcerias ajudam a explorar novos mercados (por exemplo, a combinação de pyUSD com RWA).

O mercado de empréstimos está mecanicamente ligado ao “PIB de criptomoedas” (com correlação Beta), assim como os bancos são, na essência, um barômetro do “PIB do mundo real”. Quando os preços das criptomoedas sobem, as oportunidades de retorno aumentam, a escala de stablecoins geradoras de juros se expande, e os emissores adotam estratégias mais agressivas — impulsionando, por fim, o crescimento da receita dos protocolos de empréstimo, recompras de tokens e o aumento do preço do token Aave.

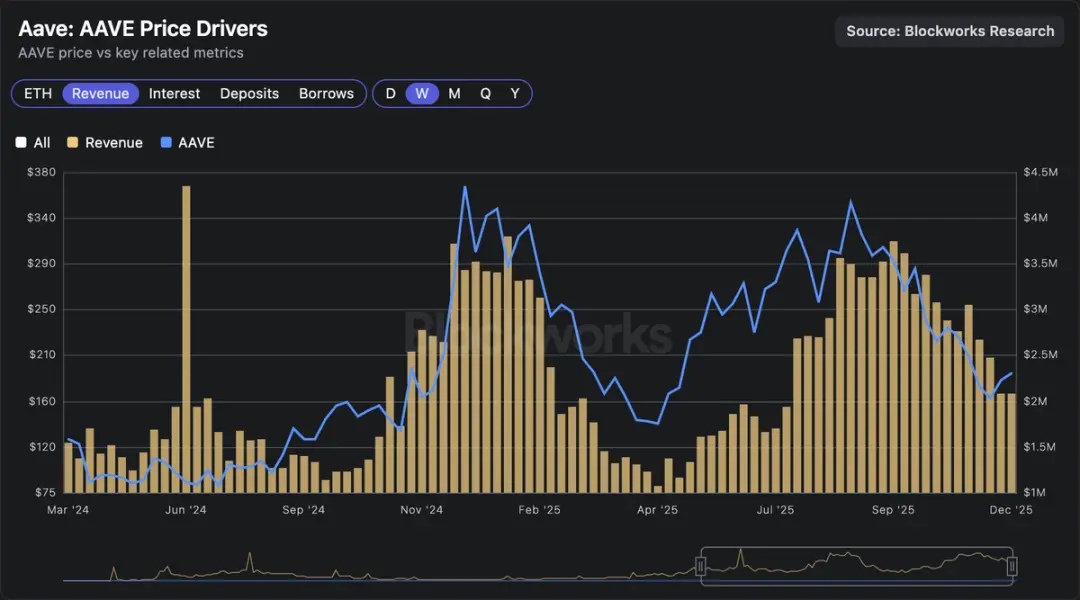

Gráfico de correlação entre avaliação de mercado de empréstimos e receita: avaliação de mercado de empréstimos está diretamente relacionada à receita

Comparação entre bancos e mercado de empréstimos on-chain

Como mencionado anteriormente, a eficiência de lucro de 1 dólar nos bancos é 10 vezes maior do que 1 dólar de USDC na Aave. Alguns veem isso como um sinal negativo para empréstimos on-chain, mas na minha opinião, isso é uma consequência estrutural do mercado, por três razões:

- Os custos de financiamento no setor de criptomoedas são mais altos: o custo de financiamento dos bancos é baseado na taxa de juros do Federal Reserve (mais baixa que o rendimento de títulos do governo), enquanto a taxa de depósito de USDC na Aave geralmente é um pouco superior ao rendimento de títulos do governo;

- As atividades de risco dos bancos tradicionais são mais complexas, justificando uma margem maior: grandes bancos gerenciam bilhões de dólares em empréstimos não garantidos a empresas (como financiamentos para construção de data centers), uma gestão de risco muito mais difícil do que a de “garantia de alta volatilidade de ETH”, portanto, eles devem obter uma rentabilidade maior;

- Ambiente regulatório e controle de mercado: o setor bancário é um oligopólio com altos custos de mudança para os usuários e barreiras de entrada.

Como desvincular o empréstimo do ciclo de criptomoedas

As trilhas de criptomoedas bem-sucedidas estão se afastando gradualmente do ciclo de alta e baixa do mercado de criptomoedas. Por exemplo, o volume de contratos de futuros de posições abertas na previsão de mercado continua crescendo mesmo com a volatilidade de preços; a oferta de stablecoins também é assim, com volatilidade muito menor do que outros ativos do mercado de criptomoedas.

Para se aproximar mais do funcionamento do mercado de crédito amplo, os protocolos de empréstimo estão incorporando gradualmente novos tipos de risco e garantias, como:

- Tokenização de RWA e ações;

- Crédito on-chain de instituições off-chain;

- Garantias de ações ou ativos do mundo real;

- Subscrição estruturada com base em pontuação de crédito nativa de criptomoedas.

A tokenização de ativos cria condições para que os negócios de empréstimo se tornem o “desfecho natural” do setor de criptomoedas. Quando o crédito se desvincula do ciclo de preços, suas margens de lucro e avaliações também se libertam das limitações do ciclo. Espero que essa mudança comece a se manifestar em 2026.

Aviso: As informações nesta página podem ser provenientes de terceiros e não representam as opiniões ou pontos de vista da Gate. O conteúdo exibido nesta página é apenas para referência e não constitui aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou integridade das informações e não será responsável por quaisquer perdas decorrentes do uso dessas informações. Os investimentos em ativos virtuais apresentam altos riscos e estão sujeitos a uma volatilidade de preços significativa. Você pode perder todo o capital investido. Por favor, compreenda completamente os riscos envolvidos e tome decisões prudentes com base em sua própria situação financeira e tolerância ao risco. Para mais detalhes, consulte o

Aviso Legal.