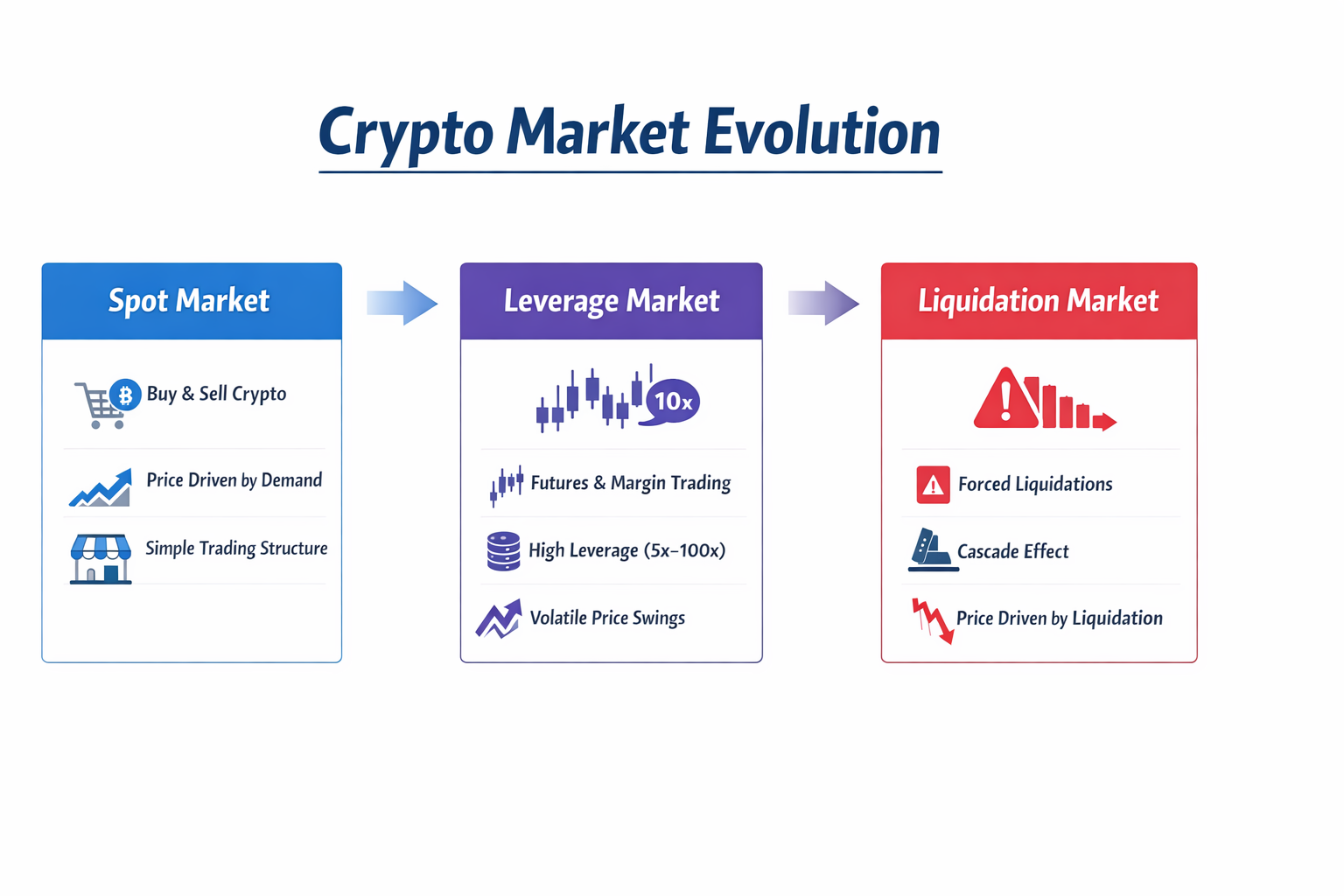

I. Ранний крипторынок: эпоха доминирования спотовой торговли

На начальном этапе развития криптовалют рыночная структура оставалась довольно простой. Трейдеры в основном покупали и продавали спотовые активы на биржах, напрямую приобретая или реализуя цифровые активы.

На примере биткоина логика ранней торговли была очевидной:

- Инвесторы покупали BTC и продавали его для получения прибыли при росте цены

- Если ожидалась нисходящая динамика рынка, единственным вариантом часто была продажа активов и выход из рынка

В этот период рыночные цены определялись двумя основными факторами:

- Потоки капитала

- Изменения рыночных настроений

Когда в рынок поступал значительный объем капитала, цены росли; если инвесторы массово продавали активы, цены снижались. Таким образом, колебания цен были обусловлены реальным спросом на покупку и продажу. Такая структура была характерна для крипторынка с 2013 по 2017 год: функционал бирж был простым, рынок деривативов практически отсутствовал, а большая часть объема торгов приходилась на спотовую торговлю.

В этих условиях, несмотря на высокую волатильность, колебания цен были тесно связаны с новостями, потоками капитала и макроэкономическими настроениями.

Однако с ростом рынка эта простая структура начала меняться.

II. Появление рынка деривативов

По мере того как институциональные и профессиональные трейдеры приходили на крипторынок, инвесторы начали искать более сложные торговые инструменты. Модели торговли деривативами из традиционных финансовых рынков стали внедряться в криптоиндустрию.

К первым деривативам относились:

- Фьючерсные контракты

- Торговля с плечом

- Маржинальная торговля

Эти инструменты позволяли трейдерам увеличивать объем сделок за счет заимствования средств или использования маржи, не обладая активами полностью.

Например, трейдер с $10 000 мог купить активы только на эту сумму без плеча. С плечом 10x он мог контролировать позицию на $100 000. Такой механизм значительно повышал эффективность капитала и давал трейдерам возможность более гибко выражать свои взгляды на рынок.

Кроме того, деривативы позволили шортить рынок. В спотовой торговле инвесторы могли управлять риском только путем продажи активов; деривативы позволили получать прибыль от снижения цен без владения активами. Это сделало торговые стратегии более разнообразными.

С развитием этих инструментов крипторынок вступил в новую фазу.

III. Бессрочные контракты: ключевая инновация, изменившая структуру рынка

Источник изображения: Страница торговли контрактами Gate

Среди всех деривативов наиболее значимым продуктом стал бессрочный контракт (Perpetual Futures). После запуска на биржах бессрочные контракты быстро стали основным продуктом рынка крипто деривативов. В отличие от традиционных фьючерсов, бессрочные контракты не имеют фиксированной даты истечения — трейдеры могут удерживать позиции сколько угодно долго.

Чтобы поддерживать цены контрактов близкими к спотовым, в бессрочных контрактах внедрён специальный механизм — ставка финансирования.

Ставка финансирования периодически рассчитывается между лонгами и шортами. Когда преобладает бычий настрой, лонги платят комиссию шортам; когда доминирует медвежье настроение, шорты платят комиссию лонгам.

Этот механизм поддерживает баланс между ценами контрактов и спотовыми ценами.

Появление бессрочных контрактов значительно увеличило торговую активность благодаря:

- Высокому плечу: некоторые платформы предоставляют плечо в десятки раз и даже больше

- Гибкой торговле лонг/шорт: инвесторы могут выражать бычьи или медвежьи взгляды

- Эффективности капитала: можно контролировать большие позиции с меньшими средствами

- Инструменту хеджирования: майнеры и институциональные участники могут хеджировать ценовые риски с помощью контрактов

По этим причинам бессрочные контракты быстро стали одним из крупнейших продуктов по объёму торгов на крипторынке.

IV. Быстрый рост объема торгов деривативами

С развитием рынка деривативов структура сделок в крипто изменилась существенно.

На ранних этапах спотовая торговля составляла почти весь объём. После формирования рынка деривативов значительная часть объёма перешла к фьючерсам и бессрочным контрактам.

Сегодня на многих крупных платформах объём торговли деривативами часто превышает спотовый рынок. В определённые периоды объём деривативов может достигать от пяти до двадцати раз относительно спотовой торговли.

Это изменение означает, что механизм формирования цен также изменился.

В эпоху доминирования спотового рынка цены определялись реальным спросом на покупку и продажу; в условиях рынка деривативов цены всё больше зависят от таких факторов, как:

- Размер позиций с плечом

- Баланс между лонгами и шортами

- Рыночные ставки финансирования

- Риски ликвидации

Таким образом, рыночные цены формируются не только спросом и предложением — на них влияет и структура позиций.

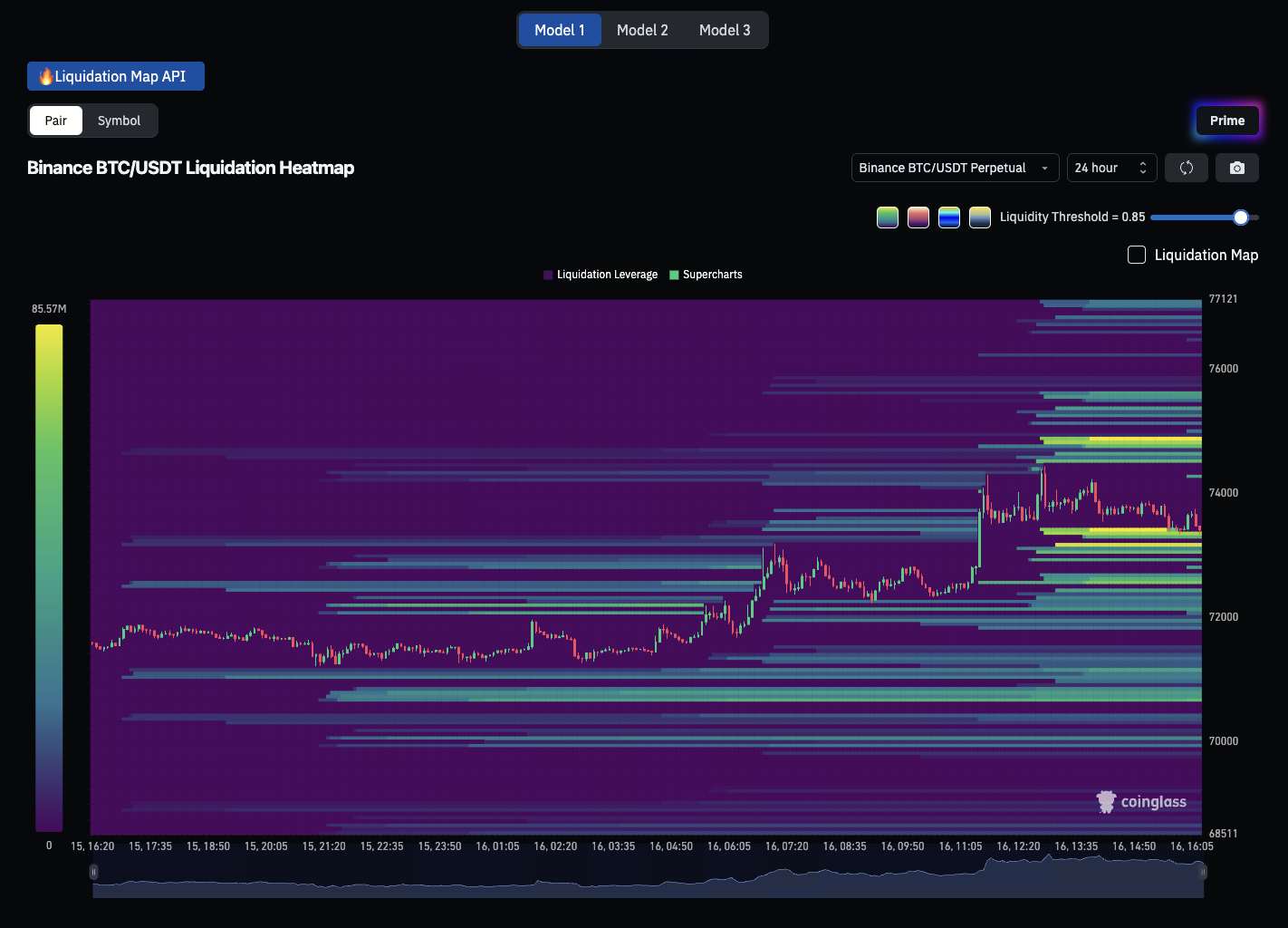

V. Как торговля контрактами меняет волатильность рынка

Источник изображения: Тепловая карта ликвидаций BTC/USDT

Рост торговли с плечом существенно изменил характеристики рыночной волатильности. В рынках без плеча изменения цен происходят плавнее, поскольку инвесторы реально покупают или продают активы для воздействия на цены. В рынках с плечом небольшие колебания цен могут привести к масштабным изменениям позиций.

Например, если трейдер использует плечо 20x и рынок падает примерно на 5%, его позиция может столкнуться с риском принудительной ликвидации.

Когда многие трейдеры используют высокое плечо, возникает цепная реакция:

Падение цены → часть лонгов вынужденно ликвидируется → появляется больше ордеров на продажу → цена снижается ещё сильнее → ликвидируется ещё больше позиций

Это явление называется каскадом ликвидаций.

В таких условиях волатильность быстро усиливается, цены могут резко измениться за короткий период.

Таким образом, в рынках с плечом волатильность цен определяется не только фундаментальными факторами или новостями, но и структурой позиций и механизмами ликвидации.

VI. Фундаментальные изменения в структуре рынка

По мере развития рынка деривативов структуры крипто торговли постепенно приближаются к традиционным финансовым рынкам. В традиционных финансах объём торговли деривативами обычно значительно превышает спотовый; например, фьючерсы и опционы на фондовые индексы составляют большую часть активности.

Крипторынки проходят аналогичную трансформацию. Всё больше трейдеров не ограничиваются спотовой торговлей, а участвуют через контракты, продукты с плечом и структурированные инструменты.

Это означает, что механизмы формирования цен становятся сложнее. Инвесторам важно учитывать не только потоки капитала, но и понимать структуру плеча, ставки финансирования и потенциальные риски ликвидации.

Краткое содержание курса

В этой сессии мы рассмотрели эволюцию крипторынка от спотовой торговли к структурам, где доминируют деривативы. С появлением фьючерсов, торговли с плечом и бессрочных контрактов структура сделок на рынке изменилась существенно. Сегодня объём торговли деривативами часто значительно превышает спотовую торговлю, и цены всё больше зависят от позиций с плечом и структуры сделок. Понимание этих структурных изменений важно для анализа волатильности крипторынка.

В следующей сессии мы рассмотрим основные инструменты торговли с плечом на крипторынках — маржинальную торговлю, бессрочные контракты и ETF с плечом — и объясним, как эти инструменты усиливают рыночную волатильность.