При использовании плеча 50x движение цены всего на 2% может привести к ликвидации вашей позиции.

На рынках с высоким плечом даже малые колебания цены могут перерасти в структурные риски.

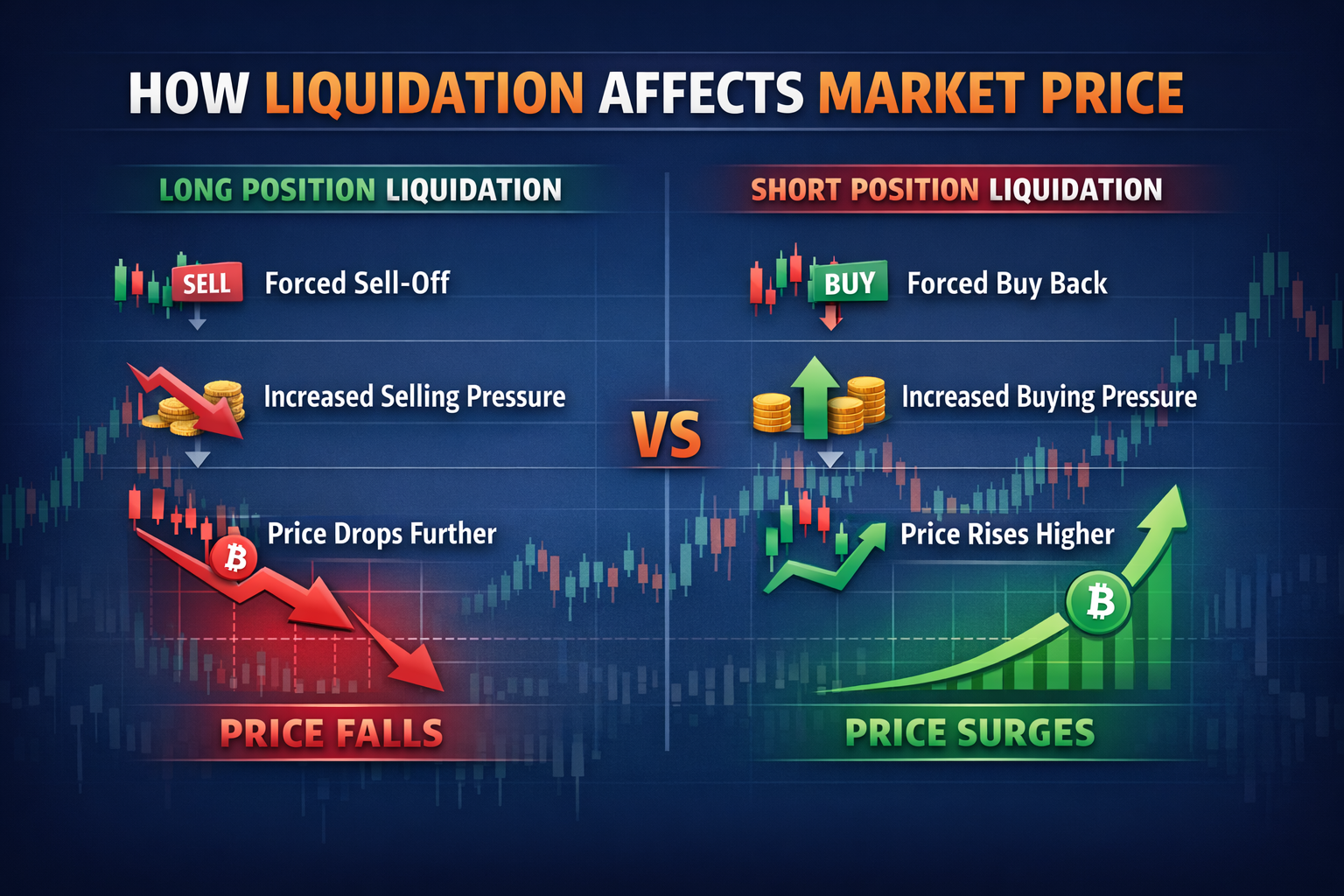

III. Как ликвидация влияет на цены рынка

Ликвидацию часто воспринимают как «пассивный результат», но на деле это активное торговое действие на рынке.

При ликвидации система автоматически совершает сделки:

- Лонги ликвидируются — активы продаются принудительно

- Шорты ликвидируются — активы покупаются принудительно

Это напрямую меняет рыночное предложение и спрос.

Более конкретно:

- Ликвидация лонгов — усиливает давление продаж — цена снижается дальше

- Ликвидация шортов — усиливает давление покупок — цена растёт дальше

Таким образом, ликвидация не только результат изменения цены, но и активный фактор дальнейшего движения цены.

С точки зрения структуры рынка ликвидация — пассивно инициируемая, но активно реализуемая торговая сила.

IV. Цепочка ликвидаций: от одиночного события к цепной реакции

В условиях низкого плеча ликвидации происходят точечно.

На рынках с высоким плечом ликвидации редко бывают изолированными, чаще проявляются как цепные реакции.

Типичная цепочка ликвидаций:

Цена падает — часть лонгов ликвидируется — активы продаются принудительно — цена падает ещё — больше позиций попадает в зону ликвидации — масштаб ликвидации растёт.

Такой процесс называют «каскадом ликвидаций». В крайних случаях цепная реакция резко увеличивает волатильность рынка, вызывая:

- Стремительное падение (flash crash)

- Или резкий рост (short squeeze)

Главная особенность — структурная природа изменения цены, а не информационная.

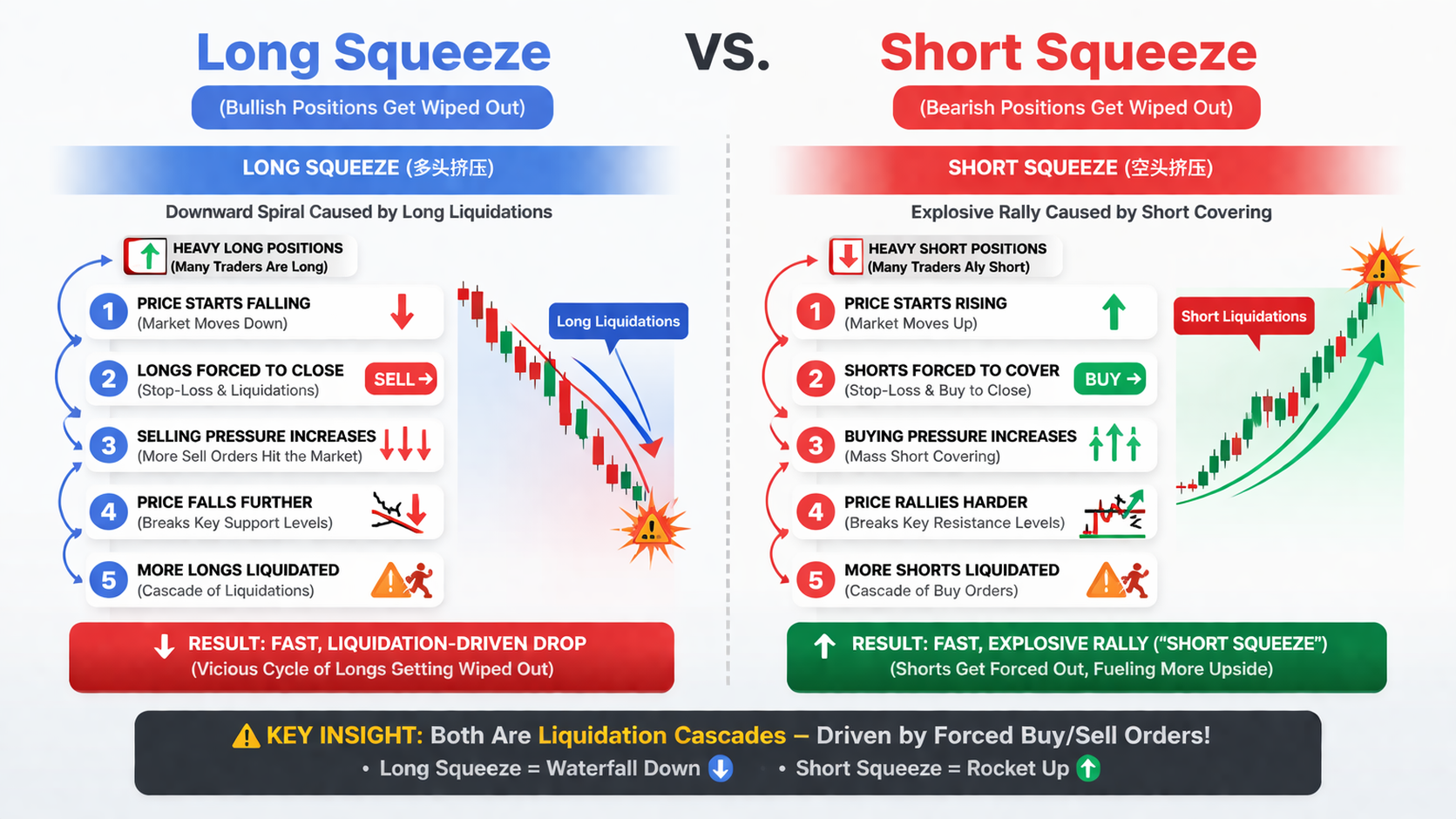

V. Long Squeeze и Short Squeeze

Цепочки ликвидаций обычно проявляются как два типичных структурных феномена рынка.

1. Long Squeeze

Когда цены начинают снижаться и лонги сконцентрированы:

- Лонги вынужденно закрываются (продают)

- Давление продаж усиливается

- Цены продолжают падать

- Ещё больше лонгов ликвидируется

В итоге формируется непрерывный нисходящий тренд, обусловленный ликвидациями.

2. Short Squeeze

Когда цены растут и шорты сконцентрированы:

- Шорты вынужденно закрываются (покупают)

- Давление покупок усиливается

- Цены продолжают расти

- Ещё больше шортов ликвидируется

В результате возникает резкий рост или даже «short squeeze». На крипторынках оба феномена очень распространены и являются основными причинами краткосрочной волатильности.

VI. Почему многие рыночные движения кажутся «необъяснимыми»?

В традиционных финансовых рынках колебания цен обычно объясняются макроэкономикой, политикой, фундаментальными показателями компаний или отраслевыми новостями.

В крипторынках с плечом многие резкие движения выглядят как «без причины».

Главная причина — сама цена может инициировать следующий виток движения.

То есть действует механизм самоподдержки:

- Рост — инициирует ликвидацию шортов — стимулирует дальнейший рост

- Падение — инициирует ликвидацию лонгов — стимулирует дальнейшее падение

В такой структуре цена — не только результат, но и часть процесса.

Это объясняет, почему многие рыночные движения выглядят:

- Внезапными

- Ускоренными

- Нелинейными

VII. Значение структуры позиций

На рынках, где доминирует механизм ликвидации, цены определяются не только активностью покупки-продажи, но и распределением структуры позиций.

Ключевые индикаторы:

- Открытый интерес

- Соотношение лонг/шорт

- Ставка финансирования

Эти показатели отражают распределение плеча и концентрацию направлений рынка.

Когда позиции чрезмерно сконцентрированы в одном направлении, рынок склонен к соответствующим ликвидациям.

Например:

- Концентрация лонгов — выше вероятность long squeeze

- Концентрация шортов — выше вероятность short squeeze

Поэтому понимание структуры позиций на рынках с плечом зачастую важнее простой оценки цены.

VIII. Ликвидация и ликвидность

Ликвидация — не только риск, но и важный источник ликвидности на рынке.

При масштабных ликвидациях:

- Система одновременно исполняет большой объём ордеров на покупку или продажу

- В короткий срок высвобождается значительная ликвидность

- Арбитражеры и трендовые трейдеры привлекаются к участию

С точки зрения структуры рынка ликвидация — форма пассивно генерируемой ликвидности.

Такая ликвидность обычно обладает следующими характеристиками:

- Появляется внезапно

- Односторонний поток

- Краткосрочная

Поэтому значительные рыночные движения часто сопровождаются всплеском ликвидаций.

IX. Как механизм ликвидации меняет рынок

I. Что такое ликвидация?

В маржинальной торговле трейдеры не инвестируют все свои средства — достаточно внести часть как маржу, чтобы контролировать гораздо большую позицию. Этот механизм действует как усилитель капитала, но также создаёт риск: при неблагоприятном движении цены убытки увеличиваются.

Чтобы предотвратить превышение убытков над средствами на счете, платформы внедряют механизмы контроля рисков. Когда капитал счета опускается ниже определённого порога, система автоматически принудительно закрывает позицию — это называется ликвидацией.

По сути ликвидация — не «наказание», а необходимый механизм контроля рисков. Основные цели:

- Предотвращение отрицательного баланса счета

- Избежание риска плохих долгов платформы

- Защита средств контрагентов

Таким образом, ликвидация — одно из обязательных условий работы системы маржинальной торговли.

II. Как инициируется ликвидация?

Ликвидация обычно инициируется уровнем маржи и соотношением плеча.

В маржинальной торговле платформы устанавливают «маржу обслуживания». Когда капитал счета падает ниже этого уровня, система запускает принудительную ликвидацию. Чем выше плечо, тем меньше пространство для движения цены. При меньших средствах, контролирующих большие позиции, рынок легче «выдавливает» вас.

Например:

| Множитель плеча |

Примерный диапазон ликвидации |

| 5x |

Около 15%–20% |

| 10x |

Около 8%–10% |

| 20x |

Около 4%–5% |

| 50x |

Около 2% |

С ростом объёмов маржинальной торговли влияние механизма ликвидации на рынки усиливается. Ключевая особенность современного крипторынка — волатильность цен всё больше зависит от цепочек ликвидаций, а не только от притока капитала или новостей.

Это приводит к важным изменениям:

- Рынки становятся более подвержены резким краткосрочным колебаниям

- Тренды могут быстро усиливаться

- Ритм рынка становится менее стабильным

- Цены проявляют более выраженные нелинейные характеристики

Рынок переходит от «информационного» к «структурному» типу. В таких условиях игнорирование механизма ликвидации легко приводит к ошибочным оценкам трендов.

Поэтому понимание ликвидации важно не только для управления рисками — это основа понимания работы рынка.

Итоги урока

В этом уроке системно разобрана роль механизма ликвидации на крипторынке. В основе ликвидация — инструмент контроля рисков в системе маржинальной торговли, но на практике она стала важной внутренней силой, формирующей волатильность цен.

Ликвидация влияет не только на отдельные позиции трейдеров, но может также приводить к масштабным движениям через цепные реакции, значительно усиливая общую волатильность рынка.