จาก ETH ถึง SOL: ทำไม L1 สุดท้ายแล้วถึงต้องแพ้ให้กับบิตคอยน์?

*หัวข้อดั้งเดิม: *L1 สามารถแข่งขันกับ BTC ในฐานะเงินดิจิทัลได้หรือไม่?

ผู้เขียนต้นฉบับ: AvgJoesCrypto, Messari

แปลโดย: Dingdang, Odaily 星球日报

หมายเหตุบรรณาธิการ: เมื่อเร็วๆ นี้ Haseeb Qureshi หุ้นส่วนที่มีชื่อเสียงของ Dragonfly ได้เขียนบทความยาวที่ปฏิเสธความมองโลกในแง่ร้ายและหันมาโอบรับแนวคิดทวีคูณโดยไม่คาดคิด ทำให้การถกเถียงในชุมชนกลับไปสู่คำถามหลักที่สุด: มูลค่าของ L1 ยังเหลืออยู่มากน้อยเพียงใด? เนื้อหาต่อไปนี้คัดมาจาก @MessariCrypto ใน “The Crypto Theses 2026” ที่กำลังจะเปิดตัว จัดเรียบเรียงโดย Odaily 星球日报

สกุลเงินดิจิทัลขับเคลื่อนทั้งอุตสาหกรรม

การหันกลับมาโฟกัสที่ “สกุลเงินดิจิทัล” นั้นมีความสำคัญมาก เพราะทุนส่วนใหญ่ในอุตสาหกรรมคริปโต สุดท้ายแล้วต่างก็มองหาการเปิดรับ “สินทรัพย์ที่กลายเป็นเงิน” ปัจจุบัน มูลค่าตลาดรวมคริปโตอยู่ที่ 3.26 ล้านล้านดอลลาร์สหรัฐ โดยที่ BTC ครองอยู่ 1.80 ล้านล้านดอลลาร์ หรือ 55% ส่วนอีก 1.45 ล้านล้านดอลลาร์นั้น มีอยู่ราว 0.83 ล้านล้านดอลลาร์ที่กระจุกตัวอยู่ใน L1 ประเภทต่างๆ นั่นหมายความว่า ประมาณ 2.63 ล้านล้านดอลลาร์ หรือ ประมาณ 81% ของตลาดทั้งหมดถูกลงทุนในสินทรัพย์ที่ตลาดมองว่าเป็นหรืออาจจะได้รับ “พรีเมียมทางเงิน” ในอนาคต

ในบริบทเช่นนี้ ไม่ว่าคุณจะเป็นเทรดเดอร์ นักลงทุน ผู้จัดการทุน หรือผู้พัฒนา การเข้าใจว่าตลาดกำหนดหรือถอน “พรีเมียมทางเงิน” อย่างไรจึงสำคัญยิ่ง ไม่มีอะไรจะขับเคลื่อนการเปลี่ยนแปลงมูลค่าในคริปโตได้มากไปกว่าการที่ตลาดยินดีหรือไม่ที่จะมองสินทรัพย์หนึ่งๆ ว่า “เป็นเงิน” ดังนั้น การคาดการณ์ว่าสินทรัพย์ใดในอนาคตจะได้รับพรีเมียมทางเงินจึงแทบจะเป็นตัวแปรสำคัญที่สุดในการสร้างพอร์ตการลงทุน

จนถึงตอนนี้ สิ่งที่เราสนใจหลักๆ คือ BTC แต่ก็จำเป็นต้องพูดถึง L1 มูลค่า 0.83 ล้านล้านดอลลาร์ที่อาจจะเป็นหรือไม่เป็นเงินเหล่านั้นด้วย ดังที่กล่าวไว้ข้างต้น เราคาดว่าอีกไม่กี่ปีข้างหน้า BTC จะยังคงดูดกลืนส่วนแบ่งการตลาดจากทองคำและสินทรัพย์เก็บมูลค่าไร้รัฐอื่นๆ แต่สิ่งนี้ก็นำไปสู่คำถามใหม่: พื้นที่ของ L1 ยังเหลือแค่ไหน? เมื่อน้ำขึ้นสูง เรือทุกลำ (สินทรัพย์) จะลอยขึ้นหมดหรือไม่? หรือว่า BTC ในขณะที่ไล่ตามทองคำ ก็จะดูดพรีเมียมทางเงินจาก L1 ไปด้วย?

เพื่อจะตอบคำถามเหล่านี้ ก่อนอื่นต้องดูโครงสร้างมูลค่าของ L1 ในปัจจุบัน L1 ที่มีมูลค่าสูงสุด 4 อันดับแรก ได้แก่ ETH (361.15 พันล้านดอลลาร์), XRP (130.11 พันล้านดอลลาร์), BNB (120.64 พันล้านดอลลาร์) และ SOL (74.68 พันล้านดอลลาร์) รวมกันมีมูลค่าถึง 686.58 พันล้านดอลลาร์ หรือ 83% ของกลุ่ม L1 ทั้งหมด หลังจาก 4 อันดับแรกนี้ ความแตกต่างของมูลค่าตลาดจะห่างกันมาก (เช่น TRX อยู่ที่ 26.67 พันล้านดอลลาร์) แต่กลุ่มท้ายๆ ก็ยังมีขนาดไม่เล็ก L1 ที่อันดับเกิน 15 รวมกันยังมีมูลค่า 18.06 พันล้านดอลลาร์ หรือ 2% ของมูลค่า L1 ทั้งหมด

ที่สำคัญกว่านั้น มูลค่าตลาดของ L1 ไม่ได้เท่ากับ “พรีเมียมทางเงิน” ล้วนๆ กรอบประเมินมูลค่า L1 หลักๆ มี 3 แบบ:

(i) พรีเมียมทางเงิน (Monetary Premium)

(ii) มูลค่าทางเศรษฐกิจแท้จริง (REV)

(iii) ความต้องการเพื่อความมั่นคงทางเศรษฐกิจ (Economic Security Demand)

ดังนั้น มูลค่าตลาดของโปรเจกต์หนึ่งๆ จึงไม่ได้ถูกกำหนดโดยตลาดที่มองมันเป็นเงินเท่านั้น

แรงขับเคลื่อนมูลค่า L1 คือพรีเมียมทางเงิน ไม่ใช่รายได้

แม้จะมีหลายกรอบประเมินมูลค่า แต่ตลาดกลับโน้มเอียงไปประเมิน L1 ในมุม “พรีเมียมทางเงิน” มากกว่า “ขับเคลื่อนด้วยรายได้” ตลอดหลายปีที่ผ่านมา L1 ทุกตัวที่มีมูลค่าตลาดเกิน 1 พันล้านดอลลาร์ มี P/E โดยรวมอยู่ที่ราว 150-200 เท่า แต่ตัวเลขรวมนี้อาจทำให้เข้าใจผิด เพราะมี TRON และ Hyperliquid รวมอยู่ด้วย ในช่วง 30 วันที่ผ่านมา TRX และ HYPE สร้างรายได้ 70% ของกลุ่มนี้ แต่มีมูลค่าตลาดรวมแค่ 4% ของตลาด

เมื่อหัก 2 ตัวนี้ออกไป เรื่องราวที่แท้จริงจึงจะปรากฏ แม้รายได้จะลดลงต่อเนื่อง แต่มูลค่าของ L1 กลับเพิ่มขึ้น โดย P/E ที่ปรับแล้วมีแนวโน้มสูงขึ้นชัดเจน:

· 30 พ.ย. 2021: 40 เท่า

· 30 พ.ย. 2022: 212 เท่า

· 30 พ.ย. 2023: 137 เท่า

· 30 พ.ย. 2024: 205 เท่า

· 30 พ.ย. 2025: 536 เท่า

หากมองจากมุม REV อาจตีความว่าตลาดกำลังให้ราคาเติบโตของรายได้ในอนาคต แต่คำอธิบายนี้ไม่ถูกต้อง เพราะในกลุ่มเดียวกัน (ที่ยังหัก TRON และ Hyperliquid) รายได้ของ L1 แทบจะลดลงทุกปี:

· 2021: 12.33 พันล้านดอลลาร์

· 2022: 4.89 พันล้านดอลลาร์ (ลดลง -60%)

· 2023: 2.72 พันล้านดอลลาร์ (ลดลง -44%)

· 2024: 3.55 พันล้านดอลลาร์ (เพิ่มขึ้น +31%)

· 2025: ปีละ 1.70 พันล้านดอลลาร์ (ลดลง -52%)

ในมุมมองของเรา คำอธิบายที่ง่ายและตรงที่สุดคือ: มูลค่าเหล่านี้ถูกขับเคลื่อนโดยพรีเมียมทางเงินเป็นหลัก ไม่ใช่รายได้ปัจจุบันหรืออนาคต

L1 วิ่งแพ้ Bitcoin มาโดยตลอด

ถ้ามูลค่า L1 ขับเคลื่อนด้วยความคาดหวังของตลาดต่อพรีเมียมทางเงิน คำถามต่อไปคือ อะไรเป็นตัวกำหนดความคาดหวังนั้น? วิธีง่ายๆ คือเปรียบเทียบกับผลตอบแทนของ BTC ถ้าการเปลี่ยนแปลงของพรีเมียมทางเงินสะท้อนทิศทางของ BTC เป็นหลัก ผลตอบแทนของสินทรัพย์เหล่านี้ควรมี “ค่าเบต้า” ใกล้เคียงกับ BTC หากพรีเมียมทางเงินมาจากปัจจัยเฉพาะของแต่ละ L1 ผลตอบแทนควรมีความสัมพันธ์กับ BTC น้อยกว่า และแตกต่างมากขึ้น

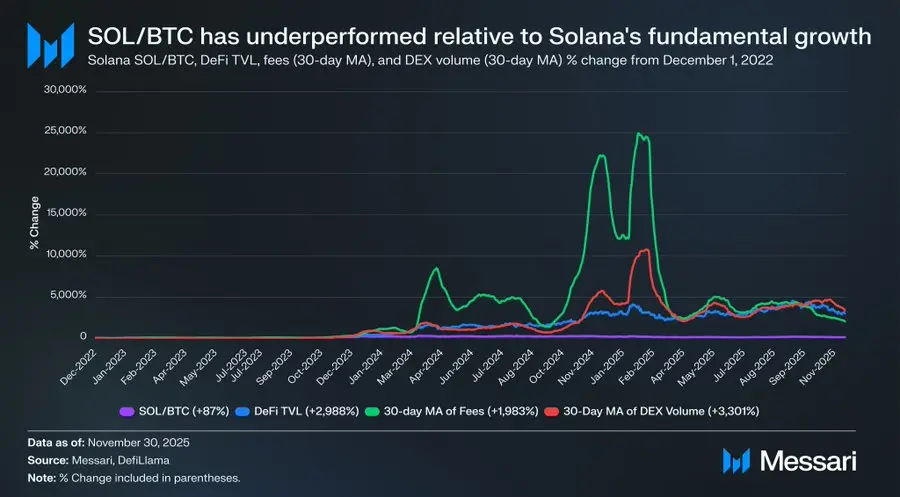

ในฐานะตัวแทนของ L1 เราเลือก 10 อันดับแรกของ L1 ตามมูลค่าตลาด (ไม่รวม HYPE) และดูผลตอบแทนเทียบกับ BTC ตั้งแต่ 1 ธ.ค. 2022 เป็นต้นมา สินทรัพย์สิบตัวนี้คิดเป็น 94% ของมูลค่า L1 ทั้งหมด ถือว่าเป็นตัวแทนได้ดี ในช่วงนี้ มี 8 ตัวที่ให้ผลตอบแทนแพ้ BTC และ 6 ตัวแพ้มากกว่า 40% มีเพียง 2 ตัวที่ชนะ BTC คือ XRP และ SOL แต่ XRP ชนะ BTC แค่ 3% ซึ่งด้วยประวัติที่ถูกขับเคลื่อนโดยทุนรายย่อย เราจะไม่ให้ความสำคัญมากนัก ผู้ที่ชนะ BTC แบบโดดเด่นจริงๆ มีเพียง SOL ที่ชนะ 87%

แต่เมื่อเจาะลึกจะพบว่า “การชนะ” ของ SOL อาจไม่ได้แข็งแกร่งอย่างที่เห็น ในช่วงเดียวกับที่ SOL ชนะ BTC 87% พื้นฐานของระบบนิเวศ Solana โตแบบทวีคูณ: DeFi TVL โต 2,988%, ค่าธรรมเนียมโต 1,983%, ปริมาณเทรด DEX โต 3,301% ไม่ว่าจะวัดด้วยมาตรฐานใด ระบบนิเวศ Solana โตขึ้น 20-30 เท่านับจากปลายปี 2022 แต่ราคา SOL ที่สอดคล้องกลับชนะ BTC แค่ 87%

โปรดอ่านประโยคนี้อีกครั้ง

หากต้องการสร้างผลตอบแทนเหนือ BTC อย่างมีนัยสำคัญในเกมนี้ L1 ต้องไม่ใช่แค่โต 200% หรือ 300%—แต่ต้องโต 2,000%-3,000% ถึงจะได้ผลตอบแทนเหนือกว่า BTC เพียงไม่กี่สิบเปอร์เซ็นต์

สรุปจากข้างต้น เราเห็นว่า: แม้ตลาดยังประเมิน L1 ด้วยความหวังว่าจะได้พรีเมียมทางเงินในอนาคต แต่ความมั่นใจในความหวังนั้นกำลังค่อยๆ ลดลง ขณะเดียวกันตลาดไม่เคยสั่นคลอนต่อพรีเมียมทางเงินของ BTC ในฐานะ “สกุลเงินดิจิทัล” ตรงกันข้าม BTC กับ L1 ต่างๆ กลับยิ่งห่างกันมากขึ้นเรื่อยๆ

แม้สกุลเงินดิจิทัลจะไม่ต้องมีรายได้หรือค่าธรรมเนียมมารองรับมูลค่า แต่สำหรับ L1 ตัวชี้วัดเหล่านี้กลับสำคัญ ต่างจาก BTC เรื่องเล่าของ L1 ต้องอาศัยการสร้างระบบนิเวศ (แอป, ผู้ใช้, ปริมาณธุรกรรม, กิจกรรมทางเศรษฐกิจ ฯลฯ) เพื่อรองรับมูลค่าของโทเคน อย่างไรก็ตาม ถ้าระบบนิเวศของ L1 กำลังหดตัว (ดูได้จากรายได้และค่าธรรมเนียมที่ลดลง) มันก็จะสูญเสียข้อได้เปรียบเดียวต่อ BTC ทันที เมื่อไม่มีการเติบโตทางเศรษฐกิจที่แท้จริง “เรื่องเล่าการกลายเป็นสกุลเงินดิจิทัล” ก็จะถูกตลาดปฏิเสธมากขึ้นเรื่อยๆ

มองไปข้างหน้า

มองไปข้างหน้า เราไม่คิดว่าแนวโน้มนี้จะกลับทิศทางในปี 2026 หรือแม้แต่ในระยะยาวกว่านั้น นอกจากข้อยกเว้นบางราย เราคาดว่า L1 จะยังคงสูญเสียส่วนแบ่งตลาดและถูก BTC เบียดขยายต่อไป เนื่องจากมูลค่าของ L1 พึ่งพาความคาดหวังพรีเมียมทางเงินในอนาคตเป็นหลัก เมื่อเวลาผ่านไปตลาดยิ่งมั่นใจว่า BTC คือผู้ถือเรื่องเล่า “สกุลเงินดิจิทัล” ที่แข็งแกร่งที่สุด มูลค่า L1 ก็จะถูกบีบให้หดตัวลง แม้ BTC จะมีอุปสรรคในอีกไม่กี่ปีข้างหน้า แต่ปัญหาเหล่านั้นก็ยังห่างไกลและมีตัวแปรมากเกินไป จนไม่อาจเป็นฐานให้ L1 คู่แข่งสร้างพรีเมียมทางเงินได้

สำหรับ L1 เกณฑ์ในการพิสูจน์คุณค่าได้ถูกยกระดับขึ้นแล้ว เรื่องเล่าของ L1 เมื่อเทียบกับ BTC ไม่ดึงดูดพอ และไม่สามารถอาศัยกระแสตลาดเพื่อรองรับมูลค่าในระยะยาวได้อีก ยุคที่แค่ “อาจจะกลายเป็นเงินในอนาคต” ก็สร้างมูลค่าระดับล้านล้านได้กำลังจะจบแล้ว นักลงทุนตอนนี้มีข้อมูลนาน 10 ปีที่พิสูจน์ว่า: พรีเมียมทางเงินของ L1 จะเกิดขึ้นได้ก็ต่อเมื่อระบบนิเวศเติบโตอย่างสุดขีดเท่านั้น เมื่อการเติบโตหยุดลง L1 ก็จะวิ่งแพ้ BTC ต่อเนื่อง และพรีเมียมทางเงินก็จะค่อยๆ เลือนหายไป

ที่มา: Odaily 星球日报

btc.bar.articles

บริษัทลงทุนใน Bitcoin ของไวโอมิง Strive ถือครองประมาณ 7,580 หุ้น

Chamath Palihapitiya:บิทคอยน์ในฐานะสินทรัพย์สำรองของธนาคารกลางมีข้อบกพร่องเชิงโครงสร้าง