Sản phẩm phái sinh không nhằm mục đích làm thị trường trở nên phức tạp hơn, mà được thiết kế để quản lý rủi ro một cách chính xác. Nguồn gốc của chúng xuất phát từ nhu cầu kinh tế thực tế: nông dân muốn cố định giá nông sản, doanh nghiệp cần phòng ngừa rủi ro tỷ giá, và nhà đầu tư mong muốn kiểm soát biến động thị trường.

Trong quá trình phát triển, sản phẩm phái sinh đã hình thành ba chức năng cốt lõi:

- Phòng ngừa rủi ro

- Gia tăng đòn bẩy

- Nâng cao hiệu quả phát hiện giá

Việc hiểu sản phẩm phái sinh không nằm ở việc ghi nhớ tên sản phẩm mà là nắm được cách chúng làm thay đổi phân bổ rủi ro.

Futures và Forwards: Cố định giá trong tương lai

Sự xuất hiện của futures và forwards xuất phát từ một câu hỏi thực tế: Nếu giá trong tương lai không chắc chắn, liệu tôi có thể cố định giá ngay từ bây giờ không?

Forwards là hình thức sơ khai nhất—một thỏa thuận OTC (Giao dịch ngoài sàn) giữa hai bên để thanh toán tài sản tại một mức giá cố định vào một ngày trong tương lai. Forwards linh hoạt nhưng tiềm ẩn rủi ro tín dụng do không có cơ chế thanh toán tập trung.

Futures là phiên bản tiêu chuẩn hóa dựa trên forwards, được giao dịch trên sàn với tổ chức thanh toán đảm bảo việc thanh toán, giúp giảm đáng kể rủi ro vỡ nợ.

Cơ chế chính của futures bao gồm:

- Điều khoản hợp đồng tiêu chuẩn (số lượng, thời gian giao hàng, loại tài sản)

- Yêu cầu về ký quỹ

- Thanh toán hàng ngày theo giá thị trường

- Cơ chế thanh lý bắt buộc

Futures được sử dụng không chỉ để phòng ngừa rủi ro mà còn là công cụ đầu cơ.

Ví dụ:

- Nhà sản xuất nông nghiệp bán futures để cố định giá bán trong tương lai

- Nhà đầu tư mua futures chỉ số cổ phiếu để thể hiện kỳ vọng thị trường tăng giá

Sự tồn tại của thị trường futures cho phép giá trong tương lai được giao dịch công khai ngay hôm nay, qua đó nâng cao tính minh bạch về giá.

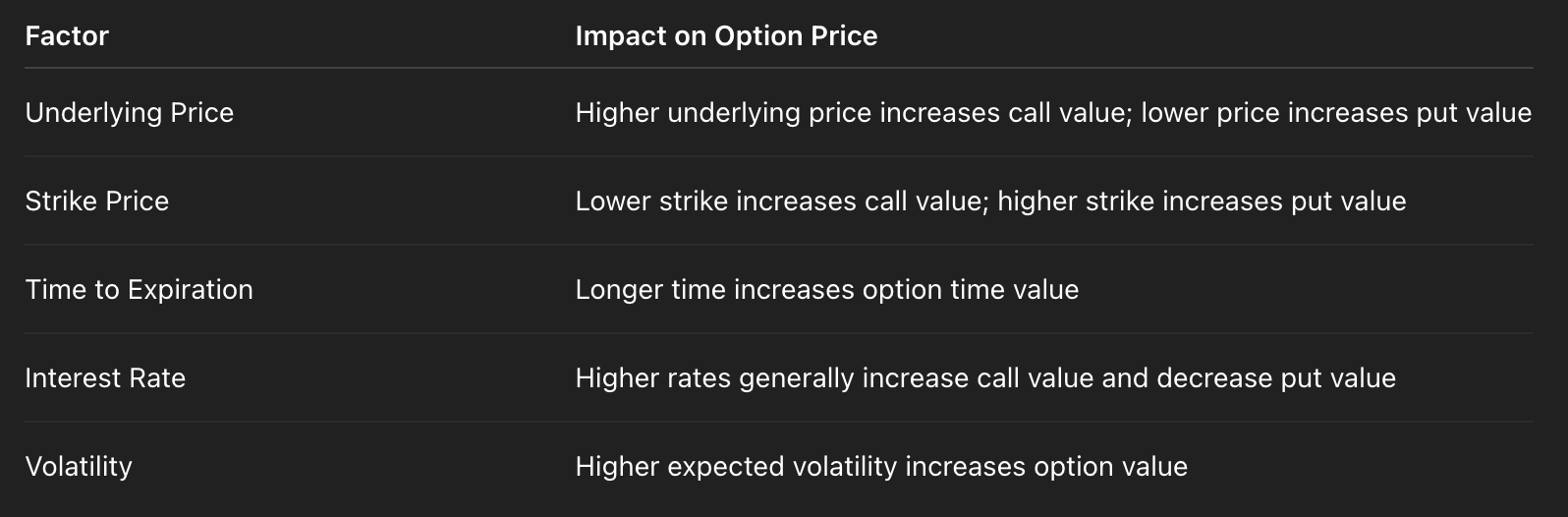

Options và logic định giá biến động

Nếu futures cố định hướng đi, options cố định quyền lựa chọn. Options cung cấp cho người nắm giữ quyền—nhưng không bắt buộc—mua hoặc bán tài sản tại một mức giá cố định vào một ngày trong tương lai. Vì vậy, bên mua options phải trả phí quyền chọn (premium), còn bên bán thì chấp nhận rủi ro tiềm ẩn.

Giá options không chỉ bị ảnh hưởng bởi giá hiện tại của tài sản cơ sở mà còn bởi nhiều biến số khác:

Biến số quan trọng nhất là biến động. Biến động càng cao, options càng có giá trị vì khả năng biến động giá lớn hơn. Vì vậy, thị trường options thực chất đang giao dịch mức độ bất định của tương lai, và biến động ngụ ý được xem là chỉ số quan trọng phản ánh tâm lý thị trường.

Ví dụ:

- Khi thị trường hoảng loạn, nhu cầu quyền chọn Put tăng và biến động ngụ ý cũng tăng

- Khi thị trường ổn định, biến động giảm và giá options trở nên rẻ hơn tương đối

Options cho phép nhà đầu tư không chỉ đặt cược vào hướng đi của giá mà còn vào khả năng xảy ra biến động lớn.

Swaps và Sản phẩm có cấu trúc: Cơ chế chuyển giao rủi ro

Swap là hợp đồng trao đổi dòng tiền trong tương lai. Cốt lõi của swap không phải là giao dịch tài sản mà là trao đổi cấu trúc rủi ro.

Ví dụ phổ biến nhất là swap lãi suất:

- Một bên trả lãi suất cố định

- Bên còn lại trả lãi suất biến động

Nhờ cơ chế này, doanh nghiệp có thể chuyển khoản vay lãi suất biến động sang cấu trúc lãi suất cố định hoặc ngược lại.

Bản chất của swap là chuyển giao một loại rủi ro cho bên sẵn sàng chịu rủi ro đó hơn. Các sản phẩm có cấu trúc phát triển dựa trên nền tảng này bằng cách kết hợp nhiều sản phẩm phái sinh. Ví dụ:

- Kết hợp trái phiếu và options để tạo ra Sản phẩm đầu tư có tính đảm bảo

- Phân tách dòng tiền theo kỳ hạn để tạo ra cấu trúc lợi nhuận phân tầng

Các sản phẩm này sử dụng kỹ thuật tài chính để phân tách rủi ro thành nhiều cấp độ và bán cho nhà đầu tư với khẩu vị rủi ro khác nhau.

Rủi ro không biến mất; nó chỉ được phân bổ lại.

Cách sản phẩm phái sinh nâng cao tính thanh khoản thị trường

Quy mô thị trường phái sinh thường vượt xa thị trường giao ngay—đây không phải là điều ngẫu nhiên.

Sản phẩm phái sinh giúp tăng tính thanh khoản bằng cách:

- Cung cấp công cụ phòng ngừa rủi ro để nhà tạo lập thị trường có thể báo giá với biên độ hẹp hơn

- Giảm yêu cầu vốn (cơ chế đòn bẩy)

- Thu hút nhiều loại thành viên thị trường hơn

- Tạo ra quá trình phát hiện giá hiệu quả hơn

Khi một tài sản có thị trường futures và options hoạt động mạnh:

- Biên độ giá mua-bán trên thị trường giao ngay được thu hẹp

- Giao dịch lớn được hấp thụ dễ dàng hơn

- Biến động giá phản ánh tốt hơn cung cầu thực tế

Sản phẩm phái sinh không chỉ là phần phụ của thị trường giao ngay; chúng là động lực chính thúc đẩy tính thanh khoản của thị trường giao ngay.