Tác giả: Anita @anitahityou

Nếu bạn chỉ xem tin tức công nghệ năm 2025, sẽ nghĩ thế giới đang rất tốt đẹp: đầu tư AI vẫn tiếp tục, xây dựng trung tâm dữ liệu Bắc Mỹ tăng tốc, các thợ mỏ tiền mã hóa cuối cùng đã “bước ra khỏi chu kỳ”, chuyển đổi thành công hoạt động khai thác có độ biến động cao thành dịch vụ tính toán AI ổn định.

Nhưng tại bộ phận tín dụng của Phố Wall, không khí hoàn toàn khác.

Những người làm trái phiếu (Credit Investors) không bàn về hiệu quả mô hình, cũng không quan tâm GPU thế hệ nào mạnh hơn. Họ chăm chú vào các giả định cốt lõi trên bảng Excel, bắt đầu cảm thấy lạnh sống lưng: Có vẻ như chúng ta đang dùng mô hình tài chính bất động sản 10 năm để mua một loại sản phẩm tươi sống chỉ có hạn sử dụng 18 tháng.

Reuters và Bloomberg liên tiếp đưa tin trong tháng 12 đã hé lộ một phần của bức tranh: hạ tầng AI đang nhanh chóng trở thành một “ngành công nghiệp nợ nần chồng chất”. Nhưng đó chỉ là bề nổi, cuộc khủng hoảng thực sự nằm ở sự lệch cấu trúc tài chính sâu xa — khi các tài sản tính toán khấu hao cao, các khoản thế chấp của thợ mỏ biến động mạnh, cùng với các khoản nợ cơ sở hạ tầng cứng nhắc bị buộc phải gắn kết, đã hình thành một chuỗi truyền dẫn vỡ nợ bí mật.

1. Cổ tức giảm phát của tài sản: Sự báo thù tàn nhẫn của “Định luật Moore”

Logic cốt lõi của việc phát hành trái phiếu là tỷ lệ dòng tiền chi trả (DSCR). Trong 18 tháng qua, thị trường giả định rằng tiền thuê tính toán AI sẽ ổn định như tiền thuê nhà, thậm chí chống lạm phát như dầu mỏ.

Dữ liệu đang tàn nhẫn phá vỡ giả định này.

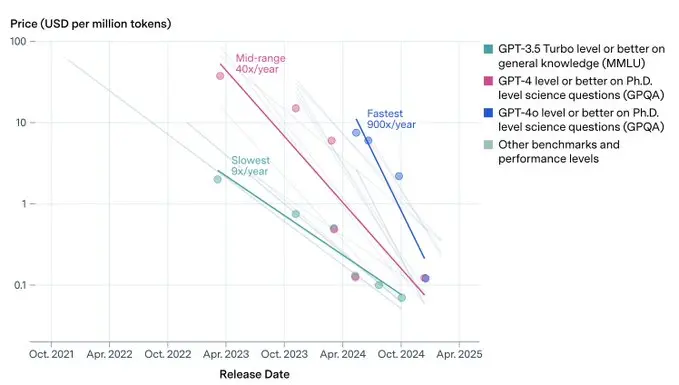

Dựa theo dữ liệu theo dõi của SemiAnalysis và Epoch AI trong quý 4 năm 2025, chi phí suy luận AI (Inference) trên mỗi đơn vị đã giảm 20–40% so với cùng kỳ năm ngoái.

- Sự phổ biến của mô hình lượng hóa (Quantization), công nghệ chưng cất (Distillation), cùng với hiệu quả của chip suy luận chuyên dụng (ASIC) đã khiến năng lực tính toán tăng theo cấp số nhân.

- Điều này có nghĩa là “tiền thuê năng lực tính toán” vốn dĩ có đặc tính giảm phát tự nhiên.

Điều này tạo thành một sai lệch thời hạn đầu tiên (Duration Mismatch): chủ thể phát hành trái phiếu mua GPU với giá cao điểm năm 2024 (CapEx), nhưng lại khóa vào một đường cong lợi nhuận thuê sẽ sụt giảm mạnh sau năm 2025.

Nếu bạn là nhà đầu tư cổ phần, điều này gọi là tiến bộ công nghệ; còn nếu bạn là chủ nợ, đó là sự mất giá của tài sản thế chấp.

2. Sự biến dạng của phía tài chính: Đóng gói rủi ro đầu tư mạo hiểm thành lợi nhuận hạ tầng

Nếu phần lợi nhuận từ tài sản ngày càng mỏng đi, phía nợ hợp lý nên thận trọng hơn.

Nhưng thực tế lại hoàn toàn ngược lại.

Theo thống kê mới nhất của The Economic Times và Reuters, tổng số nợ vay cho trung tâm dữ liệu AI và hạ tầng liên quan năm 2025 đã tăng vọt 112%, đạt quy mô 25 tỷ USD. Động lực chính của sự tăng trưởng này là các nhà cung cấp “Neo-Cloud” như CoreWeave, Crusoe và các công ty khai thác đang chuyển đổi, họ sử dụng quy mô lớn các khoản vay dựa trên tài sản (Asset-Backed Lending, ABL) và tài trợ dự án (Project Finance).

Cấu trúc tài chính biến đổi bản chất này cực kỳ nguy hiểm:

- Trước đây: AI là trò chơi của các VC công nghệ, thất bại thì cổ phần mất sạch.

- Hiện tại: AI trở thành trò chơi của hạ tầng, thất bại thì vỡ nợ.

Thị trường đang vô tình đưa các tài sản công nghệ rủi ro cao, khấu hao lớn (Venture-grade Assets), vào các mô hình tài chính có độ rủi ro thấp vốn dành cho đường cao tốc và nhà máy thủy điện (Utility-grade Leverage).

3. “Chuyển đổi giả” của thợ mỏ và “tăng đòn bẩy thật”

Liên kết yếu nhất nằm ở các thợ mỏ tiền mã hóa. Các phương tiện truyền thông thích ca ngợi việc chuyển đổi của thợ mỏ sang AI là “giảm rủi ro”, nhưng xét từ góc độ bảng cân đối kế toán, đây là sự cộng hưởng rủi ro.

Dữ liệu của VanEck và TheMinerMag cho thấy một thực tế phản trực giác: tỷ lệ nợ ròng của các công ty khai thác niêm yết hàng đầu năm 2025 không giảm đáng kể so với đỉnh cao năm 2021. Thậm chí, một số công ty khai thác có mức nợ tăng tới 500%.

Họ đã làm thế nào?

- Bên trái (tài sản): vẫn giữ BTC/ETH có độ biến động cao, hoặc dùng doanh thu tính toán trong tương lai làm tài sản thế chấp ngầm.

- Bên phải (nợ): phát hành trái phiếu chuyển đổi (Convertible Notes) hoặc trái phiếu lãi cao, vay USD mua H100/H200.

Đây không phải là giảm đòn bẩy, mà là Rollover (gia hạn nợ).

Điều này có nghĩa là thợ mỏ đang chơi một trò chơi “đòn bẩy kép”: dùng độ biến động của Crypto làm bảo đảm, để đánh cược dòng tiền của GPU. Trong thời kỳ thuận lợi, đây là lợi nhuận gấp đôi, nhưng khi môi trường vĩ mô thắt chặt, “giá coin giảm” và “tiền thuê năng lực tính toán giảm” sẽ xảy ra đồng thời**. Trong mô hình tín dụng, điều này gọi là hội tụ tương quan (Correlation Convergence), là cơn ác mộng của mọi sản phẩm cấu trúc.

4. Thị trường mua lại “mất tích” (The Missing Repo Market)

Điều khiến các quản lý tín dụng thức trắng đêm không phải là vỡ nợ, mà là thanh lý sau vỡ nợ (Liquidation).

Trong khủng hoảng cho vay thế chấp bất động sản, ngân hàng còn có thể bán đấu giá nhà. Nhưng trong tài chính năng lực AI, nếu một thợ mỏ vỡ nợ, chủ nợ thu hồi 10.000 card H100 đó, bán cho ai?

Đây là một thị trường thứ cấp có tính thanh khoản bị đánh giá quá cao:

- Phụ thuộc vật lý: GPU cao cấp không thể dùng chỉ bằng cách cắm vào máy tính của mình, chúng phụ thuộc vào tủ làm mát chất lỏng đặc biệt và mật độ điện năng (30-50kW/rack).

- Lỗi thời công nghệ (Hardware Obsolescence): Với sự ra mắt của NVIDIA Blackwell và Rubin, các card cũ sẽ đối mặt với giá trị phi tuyến.

- Thiếu cầu mua: Khi xảy ra bán tháo hệ thống, thị trường không có “người cho vay cuối cùng” sẵn sàng tiếp nhận các thiết bị điện tử đã lỗi thời.

Chúng ta cần cảnh giác với “ảo tưởng tài sản thế chấp” này — tỷ lệ LTV trên sổ sách có vẻ an toàn, nhưng thị trường mua lại thứ cấp (Repo Market) có thể gánh hàng tỷ đô la bán tháo thực sự thì hoàn toàn không tồn tại trong thực tế.

Đây không chỉ là bong bóng AI, đây là sự thất bại trong định giá tín dụng

Cần làm rõ rằng bài viết này không phủ nhận triển vọng công nghệ của AI, cũng không bác bỏ nhu cầu thực sự về năng lực tính toán. Điều chúng tôi chất vấn là cấu trúc tài chính sai lệch.

Khi các tài sản giảm phát do Định luật Moore thúc đẩy (GPU), bị định giá như bất động sản chống lạm phát; khi các thợ mỏ chưa thực sự giảm đòn bẩy, bị xem như nhà vận hành hạ tầng chất lượng cao để vay vốn — thị trường thực chất đang tiến hành một cuộc thử nghiệm tín dụng chưa được định giá đầy đủ.

Kinh nghiệm lịch sử đã chứng minh: chu kỳ tín dụng thường chạm đỉnh sớm hơn chu kỳ công nghệ. Đối với các nhà chiến lược vĩ mô và nhà giao dịch tín dụng, nhiệm vụ hàng đầu trước năm 2026 có thể không phải là dự đoán mô hình lớn nào thắng, mà là xem xét lại các chênh lệch tín dụng thực của “AI Infra + Crypto Miners”.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.