Wintermute báo cáo chỉ ra rằng chu kỳ bốn năm truyền thống đã lỗi thời, đà tăng của altcoin đã rút ngắn từ 60 ngày xuống còn 20 ngày. Sự phục hồi năm 2026 phụ thuộc vào một trong ba điều kiện chính: mở rộng phạm vi ETF, các tài sản chính tạo ra hiệu ứng giàu có, hoặc nhà đầu tư nhỏ lẻ chuyển từ AI/ chứng khoán trở lại. Clear Street cho rằng việc Cục Dự trữ Liên bang hạ lãi suất là yếu tố then chốt, dự kiến sẽ giảm lãi suất hai lần trong năm nay.

Bằng chứng cấu trúc cho thấy chu kỳ bốn năm đã bị phá vỡ

(Nguồn: Wintermute)

Năm 2025 khiến nhiều nhà đầu tư tiền điện tử thất vọng, chu kỳ bốn năm truyền thống của Bitcoin không tiếp tục, đà tăng nhẹ hơn và không lan rộng ra các thị trường tiền điện tử khác. Trong báo cáo thị trường OTC của tài sản kỹ thuật số, Wintermute chỉ ra rằng thị trường này lâu nay tồn tại mô hình “chu kỳ”, dòng vốn chảy vào Bitcoin và Ethereum đẩy đà tăng của altcoin, thúc đẩy đà tăng liên tục dựa trên câu chuyện, nhưng mô hình này đã sụp đổ vào năm 2025.

Ngược lại, thanh khoản tập trung vào một số ít cổ phiếu lớn, chủ yếu do quỹ ETF và dòng vốn tổ chức đổ vào. Kết quả là độ rộng của thị trường thu hẹp, hiệu suất phân hóa gia tăng, cho thấy vốn trở nên kén chọn hơn, không còn luân chuyển rộng rãi trong thị trường. Việc ra mắt ETF Bitcoin giao ngay tại Mỹ đã làm thị trường tài sản kỹ thuật số nghiêng về phía nhà đầu tư tổ chức, sự chuyển đổi cấu trúc này khiến cuộc chơi của altcoin do nhà đầu tư nhỏ lẻ dẫn dắt khó có thể lặp lại.

Wintermute nói: “Dữ liệu năm 2025 cho thấy chu kỳ bốn năm truyền thống đang lỗi thời. Độ rộng thị trường giảm rõ rệt, đà tăng của altcoin trung bình kéo dài khoảng 20 ngày, thấp hơn khoảng 60 ngày cùng kỳ năm ngoái. Chỉ một số ít token hoạt động tốt, còn toàn thị trường tiếp tục giảm do áp lực khóa token chậm trễ.” Khoảng thời gian tăng từ 60 ngày rút ngắn còn 20 ngày này đồng nghĩa với việc cơ hội đầu cơ vào altcoin bị thu hẹp đáng kể, tốc độ luân chuyển vốn nhanh hơn nhưng tính bền vững giảm sút.

(Nguồn: Wintermute)

Vẫn còn tranh luận về việc chu kỳ bốn năm của Bitcoin có đang yếu đi hoặc đã có sự thay đổi căn bản hay không, Wintermute cho rằng triển vọng năm 2026 còn xa mới có thể dự đoán chính xác. Sự chuyển đổi này phản ánh sự thay đổi cấu trúc chứ không phải tạm thời trì trệ, dòng vốn tổ chức tham gia đã thay đổi cấu trúc vi mô của thị trường. Khi ETF trở thành nguồn vốn chính, cơ chế định giá của Bitcoin chuyển từ tâm lý nhà đầu tư nhỏ lẻ sang logic phân bổ của tổ chức, độ biến động giảm nhưng hiệu ứng liên kết của altcoin cũng biến mất.

Ba bằng chứng cấu trúc cho thấy chu kỳ bốn năm đã bị phá vỡ

Thời gian đà tăng của altcoin rút ngắn: từ 60 ngày giảm còn 20 ngày, sự sụp đổ liên tục của dòng vốn luân chuyển

Độ rộng thị trường thu hẹp: chỉ một số ít token hoạt động tốt, toàn thị trường tiếp tục giảm

Thanh khoản tập trung: dòng vốn chủ yếu tập trung vào BTC/ETH và các cổ phiếu lớn, không còn luân chuyển rộng rãi sang altcoin

Dữ liệu của Wintermute cho thấy, cấu trúc thị trường năm 2025 đã hoàn toàn khác so với các đợt tăng giá năm 2017 và 2021. Trong các đợt tăng giá trước, sau khi Bitcoin tăng giá sẽ lần lượt kéo theo Ethereum, các altcoin lớn và altcoin nhỏ tăng theo, gọi là “bộ ba thị trường tăng giá” là đặc trưng cốt lõi của chu kỳ bốn năm. Nhưng năm 2025, cơ chế luân chuyển này đã mất hiệu lực, dòng vốn chủ yếu dừng lại ở Bitcoin, không thể truyền dẫn hiệu quả sang thị trường altcoin.

Ba điều kiện và khả năng thực hiện cho sự phục hồi năm 2026

Wintermute cho biết, để cải thiện tình hình năm 2026, ít nhất cần xuất hiện một trong ba điều kiện sau. Thứ nhất, các quỹ ETF và quản lý tài sản kỹ thuật số mở rộng phạm vi đầu tư ra ngoài Bitcoin và Ethereum. Hiện tại, Mỹ mới chấp thuận ETF giao ngay của Bitcoin và Ethereum, nếu SEC chấp thuận ETF của các đồng tiền chính khác như Solana, XRP, sẽ thu hút dòng vốn tổ chức vào thị trường altcoin, có thể thắp lại đà tăng của altcoin.

Thứ hai, các tài sản chính lại đạt hiệu suất mạnh mẽ, tạo ra hiệu ứng giàu có rộng hơn. Nếu Bitcoin vượt đỉnh lịch sử và tiếp tục tăng lên 150.000 USD hoặc cao hơn, lợi nhuận khổng lồ của những người nắm giữ ban đầu có thể chảy trở lại vào altcoin để tìm kiếm lợi nhuận cao hơn. Hiệu ứng giàu có này đã từng là động lực chính thúc đẩy các đợt bùng nổ của altcoin trong các đợt tăng giá năm 2017 và 2021.

Thứ ba, nhà đầu tư nhỏ lẻ sẽ chú ý lại đến tiền điện tử, thay vì AI, chứng khoán và hàng hóa. Việc nhà đầu tư nhỏ lẻ quay trở lại thị trường tiền điện tử không phải chuyện dễ. Các tổ chức đầu tư ngày càng đóng vai trò quan trọng trong việc thúc đẩy giá Bitcoin, trong khi ký ức về các đợt giảm giá tàn khốc từ 2022 đến 2023 — kèm theo khoản lỗ lớn, phá sản nổi tiếng và thanh lý bắt buộc — vẫn còn rõ ràng.

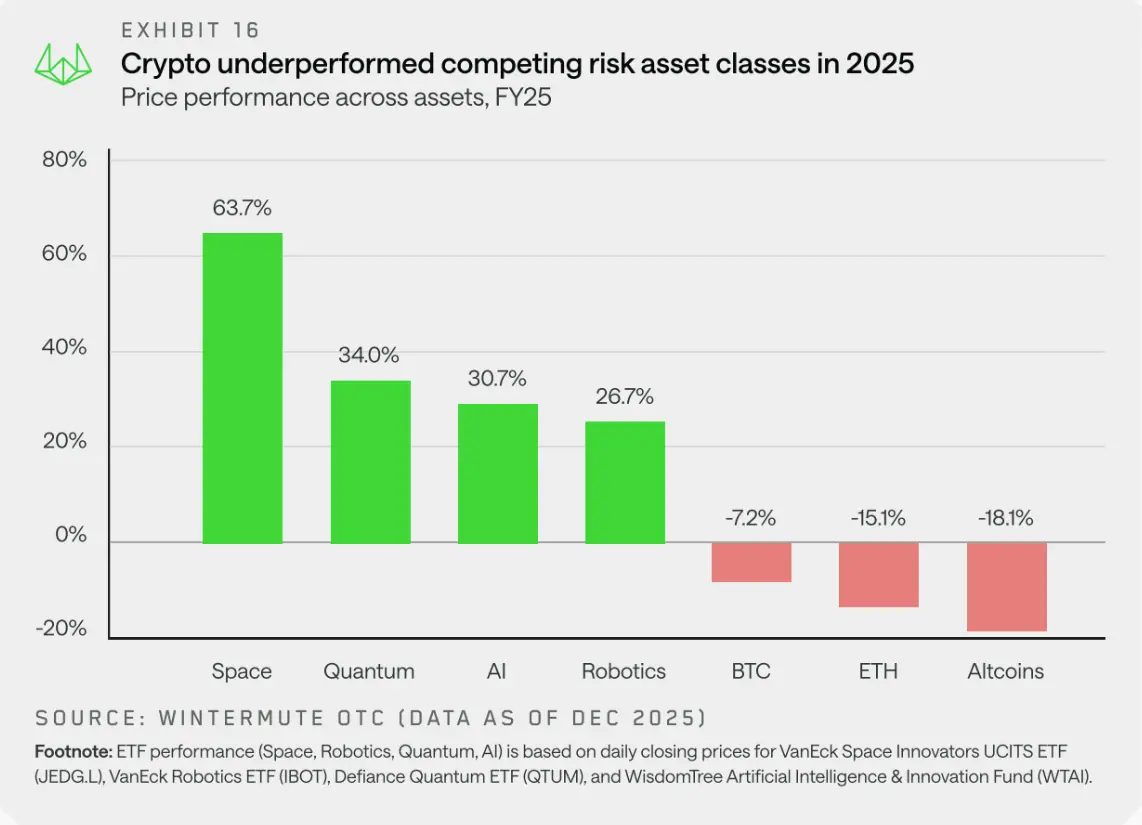

Năm 2025, hiệu suất của Bitcoin và Ethereum kém hơn so với thị trường chứng khoán truyền thống, đặc biệt là các lĩnh vực tăng trưởng cao như không gian, AI, robot và tính toán lượng tử. Hiệu suất tương đối kém này càng làm giảm sức hấp dẫn của tiền điện tử đối với các nhà đầu tư cá nhân tìm kiếm lợi nhuận vượt trội. Nhà đầu tư nhỏ lẻ vẫn hoạt động tích cực, nhưng ngày càng sử dụng phương pháp trung bình giá để đầu tư vào S&P 500 và phân bổ vốn vào các lĩnh vực tăng trưởng cao khác.

Cục Dự trữ Liên bang hạ lãi suất là chất xúc tác duy nhất chắc chắn vào năm 2026

Một số nhà quan sát trong ngành cho rằng, việc nhà bán lẻ quay lại thị trường tiền điện tử hơn là phụ thuộc vào dư luận, mà chủ yếu dựa vào tình hình vĩ mô. Owen Lau, Giám đốc điều hành của Clear Street, cho biết, sự tham gia lại của thị trường có thể liên quan đến việc Cục Dự trữ Liên bang giảm lãi suất mạnh mẽ, điều này sẽ tạo ra môi trường vốn rẻ hơn và tâm lý rủi ro cao hơn. Lau nói rằng, việc hạ lãi suất của Fed là “một trong những chất xúc tác chính cho lĩnh vực tiền điện tử năm 2026.”

Theo công cụ FedWatch của CME Group, thị trường hiện dự đoán sẽ có khoảng hai lần giảm lãi suất trong năm nay. Nếu Fed thực sự giảm lãi suất như kỳ vọng, sẽ có nhiều tác động tích cực đến thị trường tiền điện tử. Thứ nhất, giảm chi phí vay vốn, lãi suất cho vay ký quỹ và cho vay cầm cố sẽ giảm, khuyến khích nhà đầu tư mở rộng vị thế. Thứ hai, nâng cao tâm lý rủi ro, môi trường lãi suất thấp khiến nhà đầu tư sẵn sàng phân bổ vào các tài sản rủi ro cao để tìm kiếm lợi nhuận. Thứ ba, làm yếu đồng USD, giảm lãi suất thường dẫn đến USD mất giá, trong khi Bitcoin như một công cụ phòng hộ USD sẽ hưởng lợi.

Tuy nhiên, việc giảm lãi suất chưa chắc chắn xảy ra. Nếu lạm phát Mỹ tăng trở lại hoặc tăng trưởng kinh tế vượt dự kiến vào năm 2026, Fed có thể duy trì lãi suất cao hoặc thậm chí tăng trở lại. Tình hình vĩ mô không chắc chắn này khiến triển vọng của thị trường tiền điện tử còn nhiều biến số. Ngoài ra, ngay cả khi giảm lãi suất, dòng vốn có thể không chảy vào thị trường này. Nếu thị trường chứng khoán và trái phiếu thể hiện tốt hơn trong môi trường lãi suất thấp, dòng tiền có thể ưu tiên phân bổ vào các tài sản truyền thống này.

Báo cáo của Wintermute tiết lộ một thực tế khắc nghiệt: thị trường tiền điện tử đã chuyển từ “chu kỳ tăng giá độc lập” sang “tăng giá dựa trên tài sản vĩ mô”. Trước đây, thị trường tiền điện tử có thể thoát khỏi mối liên hệ với thị trường chứng khoán, dựa vào câu chuyện riêng và các đột phá kỹ thuật để thúc đẩy tăng giá. Nhưng trong kỷ nguyên do tổ chức kiểm soát, thị trường tiền điện tử ngày càng giống các cổ phiếu công nghệ beta cao, bị chi phối bởi thanh khoản vĩ mô và tâm lý rủi ro. Sự chuyển đổi này khiến sự phục hồi năm 2026 không còn phụ thuộc vào các yếu tố nội sinh như “halving Bitcoin” hay “cập nhật Ethereum”, mà phụ thuộc vào chính sách của Fed, đổi mới sản phẩm ETF, và sức hấp dẫn tương đối so với các tài sản truyền thống.