GateUser-df796f3c

用戶暫無簡介

GateUser-df796f3c

兩種不同類型的比特幣需求正在悄然累積。

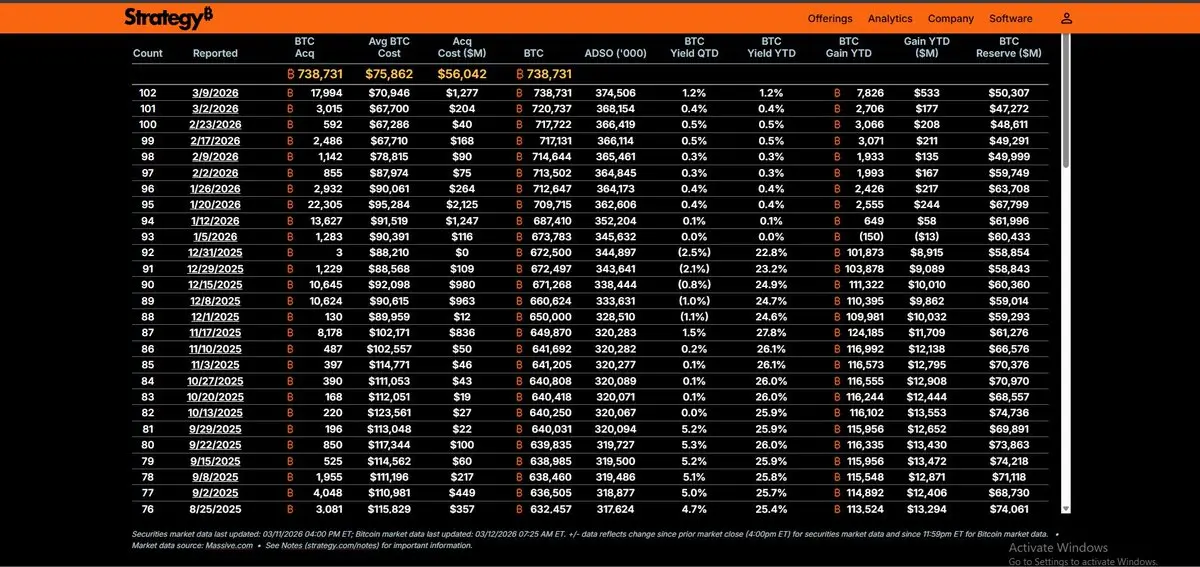

Strategy 在 3 月 2–8 日期間以平均價格 $70,946 購買了 17,994 $BTC ($1.28B),將總持倉增至 738,731 $BTC。

這不是交易活動。

這是通過企業金庫accumulation進行的供應壓縮。

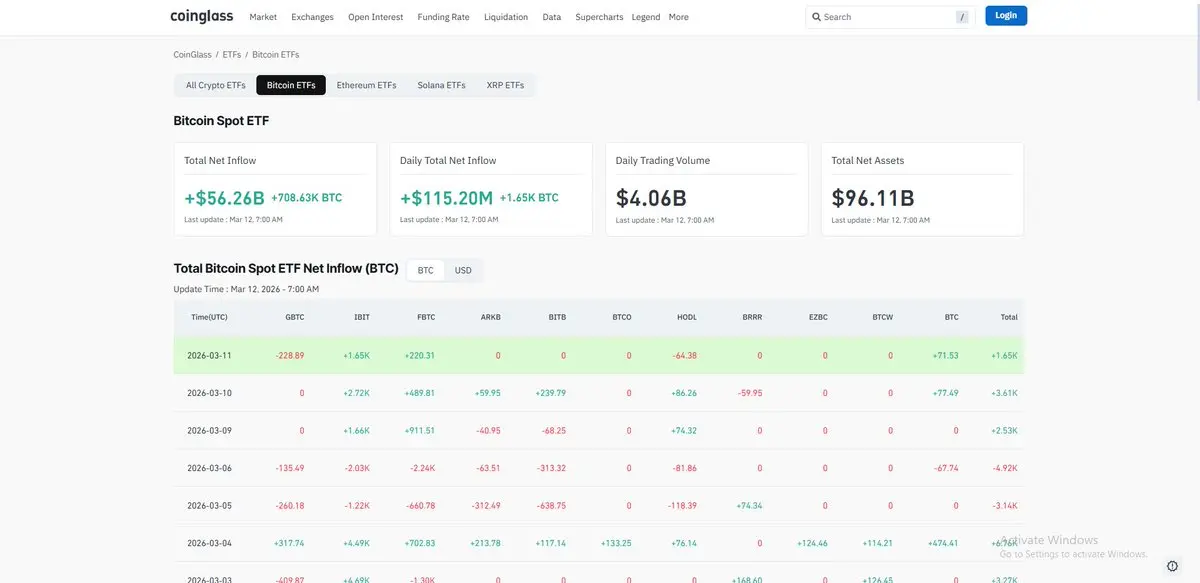

同時,比特幣 ETF 在 3 月 11 日錄得 $251M 的淨流入,將 3 月的淨流入推高至 $1.56B,此前本月開局不佳。

不同的機制。

• Strategy 通過股權稀釋進行accumulation,迫使長期投資信念。

• ETF 持有者是在贖回窗口內運作的機構配置者。

有趣的部分是當兩個需求池同時運作時。

這種組合消除了空頭經常依賴的「機構投降」情景。

資金流也在發生轉變。

比特幣 ETF 在上週轉向正收益(年初至今)後,在五週內出現約 $4B 的淨流出,隨後是兩週的 $1.6B 淨流入。

還不是趨勢。

但是資金流向逆轉。

真正的考驗是這些淨流入是否能在宏觀壓力下保持穩定。

Strategy 在 3 月 2–8 日期間以平均價格 $70,946 購買了 17,994 $BTC ($1.28B),將總持倉增至 738,731 $BTC。

這不是交易活動。

這是通過企業金庫accumulation進行的供應壓縮。

同時,比特幣 ETF 在 3 月 11 日錄得 $251M 的淨流入,將 3 月的淨流入推高至 $1.56B,此前本月開局不佳。

不同的機制。

• Strategy 通過股權稀釋進行accumulation,迫使長期投資信念。

• ETF 持有者是在贖回窗口內運作的機構配置者。

有趣的部分是當兩個需求池同時運作時。

這種組合消除了空頭經常依賴的「機構投降」情景。

資金流也在發生轉變。

比特幣 ETF 在上週轉向正收益(年初至今)後,在五週內出現約 $4B 的淨流出,隨後是兩週的 $1.6B 淨流入。

還不是趨勢。

但是資金流向逆轉。

真正的考驗是這些淨流入是否能在宏觀壓力下保持穩定。

BTC0.42%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

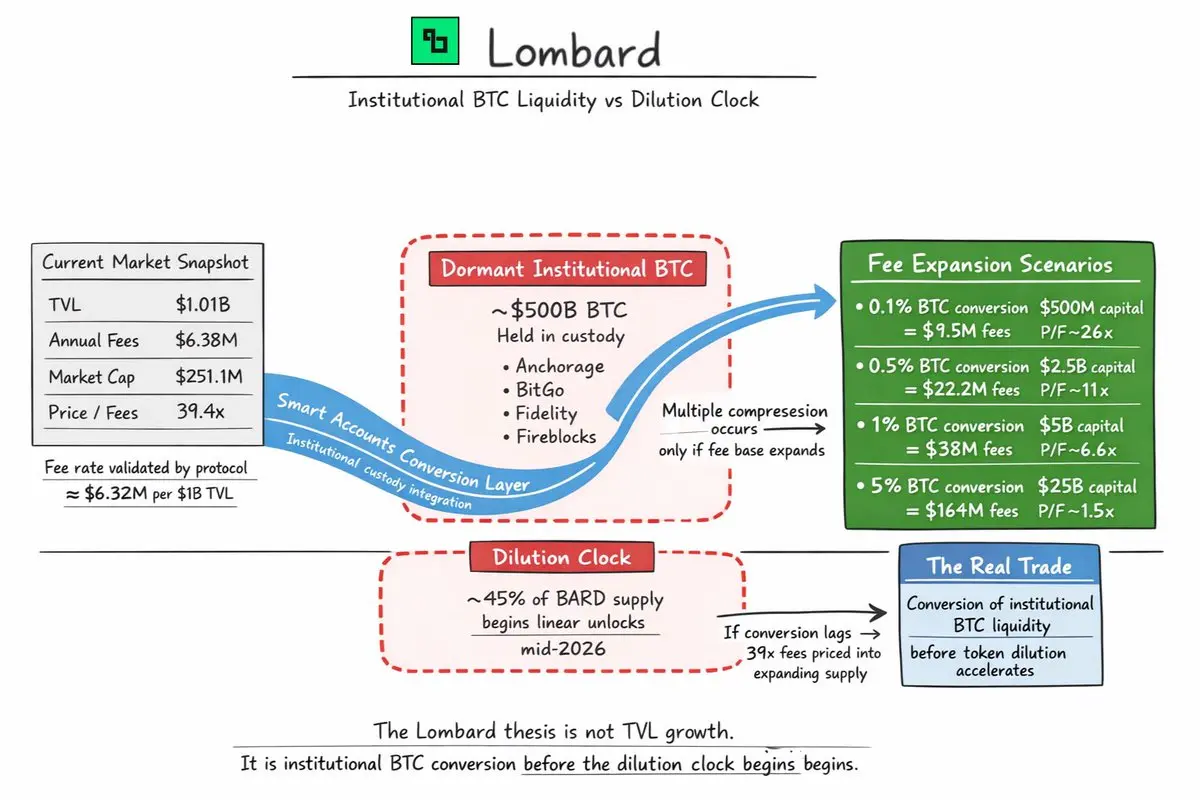

市場將 @Lombard_Finance 像一個 $1B TVL 協議一樣定價。

這個論點假設的規模要大得多。

當前數據快照:

• TVL:$1.01B

• 年費用:$6.38M

• 市值:$251.1M

• P/F:39.4x

乍看之下,這個倍數並不顯得便宜。

但更相關的變數是 Lombard 已經驗證的費率。

在 $1.01B TVL 的情況下,該協議每投入 $1B 資本大約產生 $6.32M 的費用。

這個數字成為每個未來情景的基準。

現在看看可用的資金池。

大約 $500B 的比特幣由機構托管,法律上被封鎖,且大多閒置。資本存在,但未參與 DeFi。

如果 Lombard 的智能帳戶能轉換其中甚至一小部分,費用基數將迅速擴大。

按照目前的費率:

• 0.1%轉換 ($500M) → 費用約 $9.5M → P/F 約26x

• 0.5%轉換 ($2.5B) → 費用約 $22.2M → P/F 約11x

• 1%轉換 ($5B) → 費用約 $38M → P/F 約6.6x

• 5%轉換 ($25B) → 費用約 $164M → P/F 約1.5x

核心爭論不在於 39x 的費用是否昂貴。

而在於市場是否將 Lombard 定價為一個 $1B TVL 協議,或是作為一個旨在挖掘數百億沉睡比特幣流動性的系統。

時間因素使情況變得複雜。

大約 45% 的 $BARD 供應量將在

查看原文這個論點假設的規模要大得多。

當前數據快照:

• TVL:$1.01B

• 年費用:$6.38M

• 市值:$251.1M

• P/F:39.4x

乍看之下,這個倍數並不顯得便宜。

但更相關的變數是 Lombard 已經驗證的費率。

在 $1.01B TVL 的情況下,該協議每投入 $1B 資本大約產生 $6.32M 的費用。

這個數字成為每個未來情景的基準。

現在看看可用的資金池。

大約 $500B 的比特幣由機構托管,法律上被封鎖,且大多閒置。資本存在,但未參與 DeFi。

如果 Lombard 的智能帳戶能轉換其中甚至一小部分,費用基數將迅速擴大。

按照目前的費率:

• 0.1%轉換 ($500M) → 費用約 $9.5M → P/F 約26x

• 0.5%轉換 ($2.5B) → 費用約 $22.2M → P/F 約11x

• 1%轉換 ($5B) → 費用約 $38M → P/F 約6.6x

• 5%轉換 ($25B) → 費用約 $164M → P/F 約1.5x

核心爭論不在於 39x 的費用是否昂貴。

而在於市場是否將 Lombard 定價為一個 $1B TVL 協議,或是作為一個旨在挖掘數百億沉睡比特幣流動性的系統。

時間因素使情況變得複雜。

大約 45% 的 $BARD 供應量將在

- 打賞

- 2

- 留言

- 轉發

- 分享

- 打賞

- 1

- 留言

- 轉發

- 分享

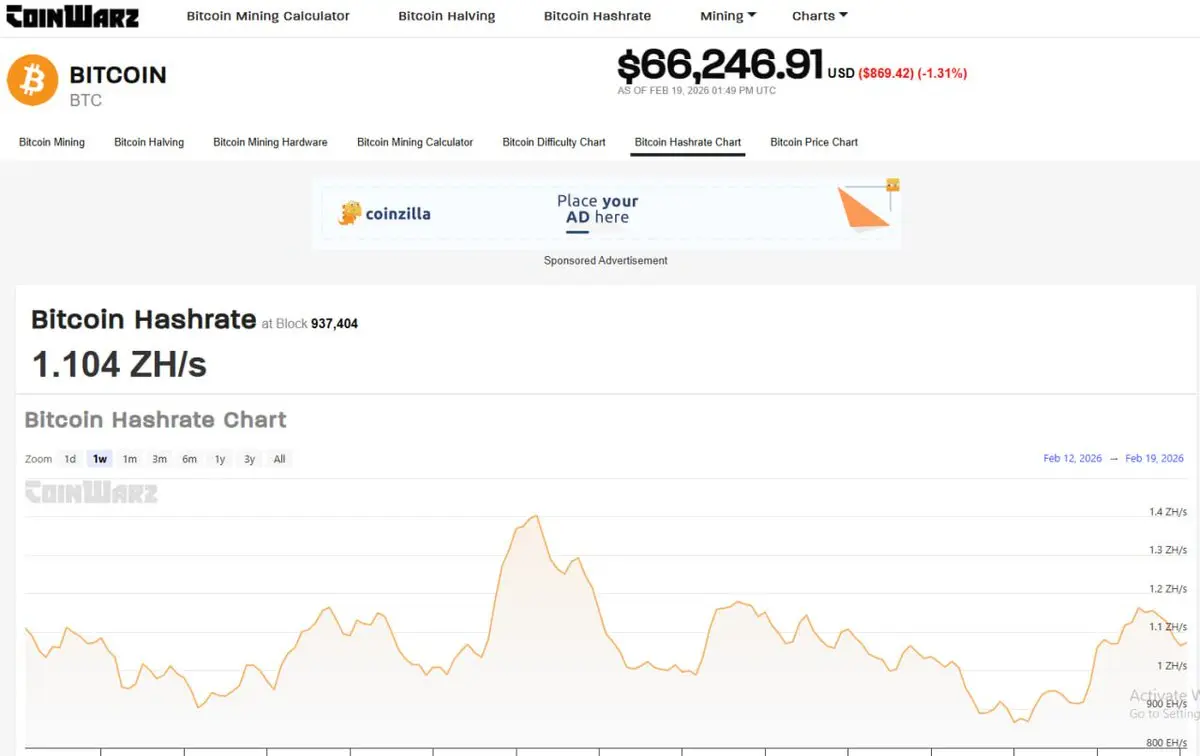

比特幣網絡算力剛剛達到1 Zettahash/sec ($1 ZH/s) 的7日移動平均值。

忘記2025年的“尖峰”吧。這是不同的。

儘管一月的“冬季風暴”清算和美國能源限制,底部不僅僅是站穩了,還在上升。

宏觀影響:

$1 ZH/s,攻擊網絡的成本現在已超過G7國家的動能預算。我們已經從:

1. “魔法網路貨幣” (2010年代)

2. “數字黃金” (2020年代)

3. “不可攻破的主權基礎設施” (2026)

算力是機構安全的領先指標。

價格則是機構FOMO的滯後指標。

優勢比以往任何時候都更廣。

忘記2025年的“尖峰”吧。這是不同的。

儘管一月的“冬季風暴”清算和美國能源限制,底部不僅僅是站穩了,還在上升。

宏觀影響:

$1 ZH/s,攻擊網絡的成本現在已超過G7國家的動能預算。我們已經從:

1. “魔法網路貨幣” (2010年代)

2. “數字黃金” (2020年代)

3. “不可攻破的主權基礎設施” (2026)

算力是機構安全的領先指標。

價格則是機構FOMO的滯後指標。

優勢比以往任何時候都更廣。

BTC0.42%

- 打賞

- 2

- 留言

- 轉發

- 分享

隨著賭場的淡出,骨幹仍然存在。

如果你在押注未來十年鏈上增長,這三個支柱是不可妥協的:

1. $AAVE (全球流動性協議)

• DeFi的“林迪效應”贏家。

• 現在作為全球金融科技應用的後端。

• 機構GHO的採用是值得關注的推動力。

2. $TAO (智能層)

• AI將在2026年成為最大買家之一的區塊空間。

• BitTensor去中心化了互聯網的“腦”。

• 激勵智能,而不僅僅是算力。

3. $LINK (可驗證的真相)

• 預言機不再只是價格資訊。

• 它們是超過2兆美元的代幣化實體資產(RWA)(Real World Assets)的橋樑。

• 沒有CCIP=沒有機構流動性。

停止追逐“閃亮”的應用。擁有它們運行的基礎設施。

查看原文如果你在押注未來十年鏈上增長,這三個支柱是不可妥協的:

1. $AAVE (全球流動性協議)

• DeFi的“林迪效應”贏家。

• 現在作為全球金融科技應用的後端。

• 機構GHO的採用是值得關注的推動力。

2. $TAO (智能層)

• AI將在2026年成為最大買家之一的區塊空間。

• BitTensor去中心化了互聯網的“腦”。

• 激勵智能,而不僅僅是算力。

3. $LINK (可驗證的真相)

• 預言機不再只是價格資訊。

• 它們是超過2兆美元的代幣化實體資產(RWA)(Real World Assets)的橋樑。

• 沒有CCIP=沒有機構流動性。

停止追逐“閃亮”的應用。擁有它們運行的基礎設施。

- 打賞

- 1

- 留言

- 轉發

- 分享

- 打賞

- 1

- 留言

- 轉發

- 分享

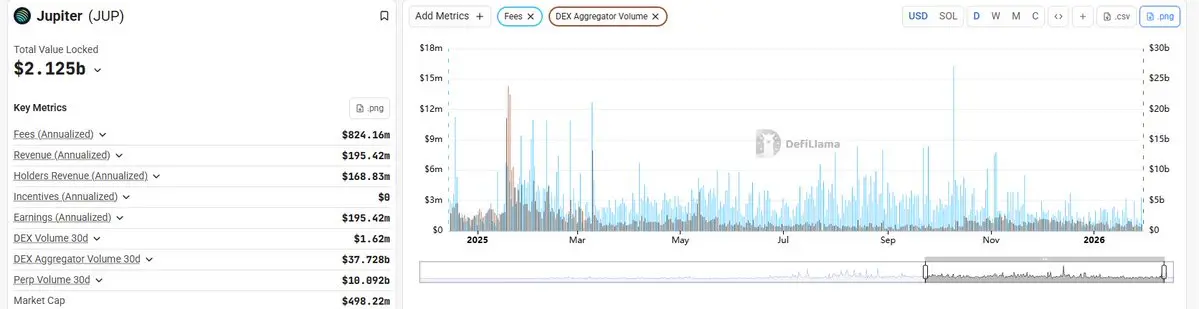

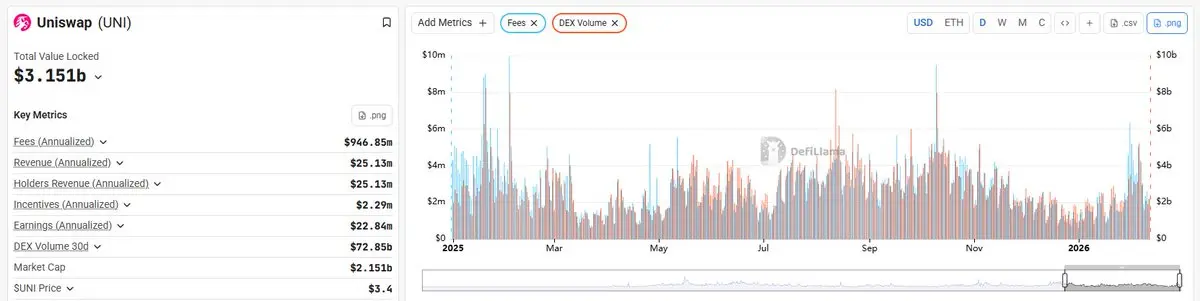

去中心化交易所(DEX)與聚合器的爭論正在淡化。

真正的轉變是池子所有權 → 訂單流所有權。

- @JupiterExchange 正在路由約37億美元/月的交易量。

- @Uniswap 的收益正在爆炸性增長。

在堆疊中的不同位置。結論相同:

控制流量,捕捉價值。

流動性正逐漸成為商品。

分發和路由正成為護城河。

真正的轉變是池子所有權 → 訂單流所有權。

- @JupiterExchange 正在路由約37億美元/月的交易量。

- @Uniswap 的收益正在爆炸性增長。

在堆疊中的不同位置。結論相同:

控制流量,捕捉價值。

流動性正逐漸成為商品。

分發和路由正成為護城河。

UNI-0.33%

- 打賞

- 3

- 留言

- 轉發

- 分享

比特幣在過去一週下跌了13%。

同期現貨ETF的資金流入達到$311M 。

這種背離就是信號。

歷史上,加密貨幣的資金流向是順周期的。價格上升→資金流入。價格下跌→贖回。反身性推動了雙向變化。

這種反身性正在破裂。

上週ETF資金流出達到$318M 。

而本週已經回流$311M 。

三個交易日的資金流入在市場疲軟時出現。

這不是動能行為。

這是資本在波動中平均進入。

這告訴我們一些關於買家的信息。

ETF資本不是在交易突破,它表達的是配置觀點。

當配置者在回調時增加持倉,他們不是在追逐故事,而是在根據投資組合權重、宏觀預期和流動性狀況調整敞口。

這是資產負債表的定位。

現在的結構不同:

• ETF持有超過$112B 的資產

• 在近期賣壓中,只有6%的ETF資產管理規模退出

• 即使從高點回落,IBIT仍接近$60B

這種粘性很重要。

加密原生資金交易波動性。

ETF資金吸收這些波動。

當資金流與價格脫鉤時,邊際買家從交易者轉變為配置者。這改變了恢復的斜率和回調的深度。

這並不保證上行。

但它減少了反身性崩潰的可能性。

體系轉變是微妙的:

比特幣不再純粹是高β動能資產。

它正逐漸成為一個可配置的宏觀工具。

而配置者在買入疲軟時的行為與交易者不同。

同期現貨ETF的資金流入達到$311M 。

這種背離就是信號。

歷史上,加密貨幣的資金流向是順周期的。價格上升→資金流入。價格下跌→贖回。反身性推動了雙向變化。

這種反身性正在破裂。

上週ETF資金流出達到$318M 。

而本週已經回流$311M 。

三個交易日的資金流入在市場疲軟時出現。

這不是動能行為。

這是資本在波動中平均進入。

這告訴我們一些關於買家的信息。

ETF資本不是在交易突破,它表達的是配置觀點。

當配置者在回調時增加持倉,他們不是在追逐故事,而是在根據投資組合權重、宏觀預期和流動性狀況調整敞口。

這是資產負債表的定位。

現在的結構不同:

• ETF持有超過$112B 的資產

• 在近期賣壓中,只有6%的ETF資產管理規模退出

• 即使從高點回落,IBIT仍接近$60B

這種粘性很重要。

加密原生資金交易波動性。

ETF資金吸收這些波動。

當資金流與價格脫鉤時,邊際買家從交易者轉變為配置者。這改變了恢復的斜率和回調的深度。

這並不保證上行。

但它減少了反身性崩潰的可能性。

體系轉變是微妙的:

比特幣不再純粹是高β動能資產。

它正逐漸成為一個可配置的宏觀工具。

而配置者在買入疲軟時的行為與交易者不同。

BTC0.42%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

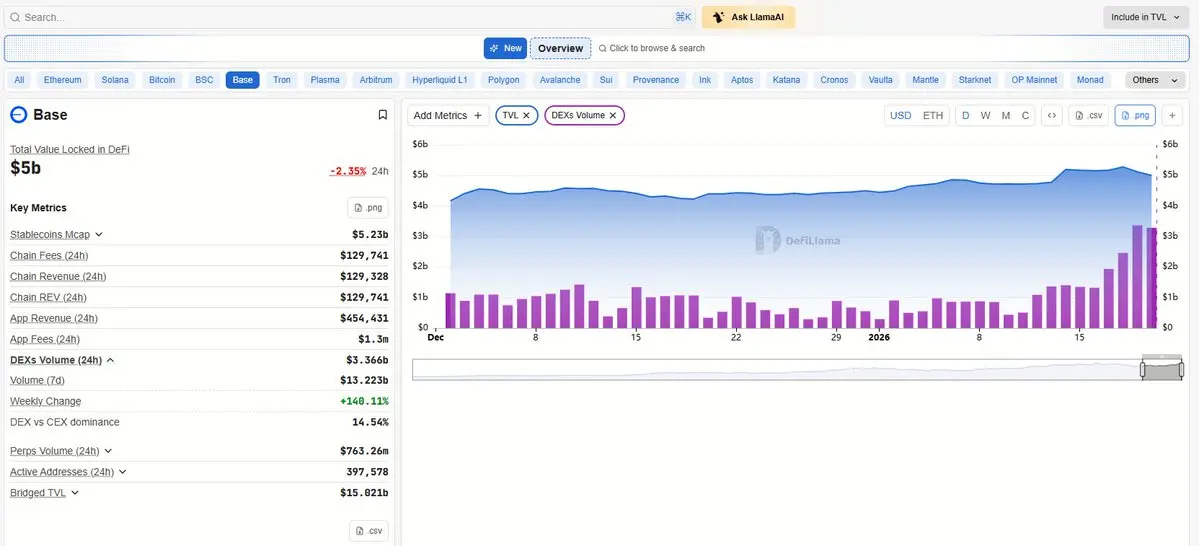

Base DEX 交易量翻倍,資本並未跟進。這才是異常。

在過去的7天裡,Base 的 DEX 交易量達到 132.2 億美元,較上週同期增長 (+140% WoW),而總鎖倉價值(TVL)保持在接近 50 億美元的水平,鏈上收入基本持平。交易量在變動,資產負債表卻沒有變化。

這不是資金遷移。

而是執行流程的重新調整。

— 無資本擴張的交易量

當 DEX 的增長由激勵或資金輪轉推動時,通常有三個變數會同步變動:

• TVL 擴大

• 手續費密度重新定價向上

• 資金保持停泊

Base 並未展現出這些特徵。

相反,交易量急劇加速,而 TVL 保持平穩,手續費的再定價也未能實現。這種組合排除了收益驅動的流動性或機構配置。資金沒有到來,而是轉手。

這就是執行流的特徵。

— 為何這是散戶流量

由執行驅動的增長集中在摩擦最低的地方,而非資金最深的地方。

在這段時間內,Base 吸收了現貨流量,卻不需要資產負債表的承諾。交易迅速結算,路由可預測,使用者體驗負擔最低。這足以重新引導邊際散戶活動,即使沒有激勵。

散戶不會遷移資金。

它們遷移的是執行。

— 這對 DEX 競爭意味著什麼

DEX 競爭不再是單一軸線。

它正分裂成由行為劃分的執行面:

• 散戶現貨流重視簡單與速度

• 大戶交易者重視深度與影響控制

• 永續合約交易者重視交易所的性能與正常運作時間

Base 暫時佔據了散戶執行通道。這個位

查看原文在過去的7天裡,Base 的 DEX 交易量達到 132.2 億美元,較上週同期增長 (+140% WoW),而總鎖倉價值(TVL)保持在接近 50 億美元的水平,鏈上收入基本持平。交易量在變動,資產負債表卻沒有變化。

這不是資金遷移。

而是執行流程的重新調整。

— 無資本擴張的交易量

當 DEX 的增長由激勵或資金輪轉推動時,通常有三個變數會同步變動:

• TVL 擴大

• 手續費密度重新定價向上

• 資金保持停泊

Base 並未展現出這些特徵。

相反,交易量急劇加速,而 TVL 保持平穩,手續費的再定價也未能實現。這種組合排除了收益驅動的流動性或機構配置。資金沒有到來,而是轉手。

這就是執行流的特徵。

— 為何這是散戶流量

由執行驅動的增長集中在摩擦最低的地方,而非資金最深的地方。

在這段時間內,Base 吸收了現貨流量,卻不需要資產負債表的承諾。交易迅速結算,路由可預測,使用者體驗負擔最低。這足以重新引導邊際散戶活動,即使沒有激勵。

散戶不會遷移資金。

它們遷移的是執行。

— 這對 DEX 競爭意味著什麼

DEX 競爭不再是單一軸線。

它正分裂成由行為劃分的執行面:

• 散戶現貨流重視簡單與速度

• 大戶交易者重視深度與影響控制

• 永續合約交易者重視交易所的性能與正常運作時間

Base 暫時佔據了散戶執行通道。這個位

- 打賞

- 1

- 留言

- 轉發

- 分享

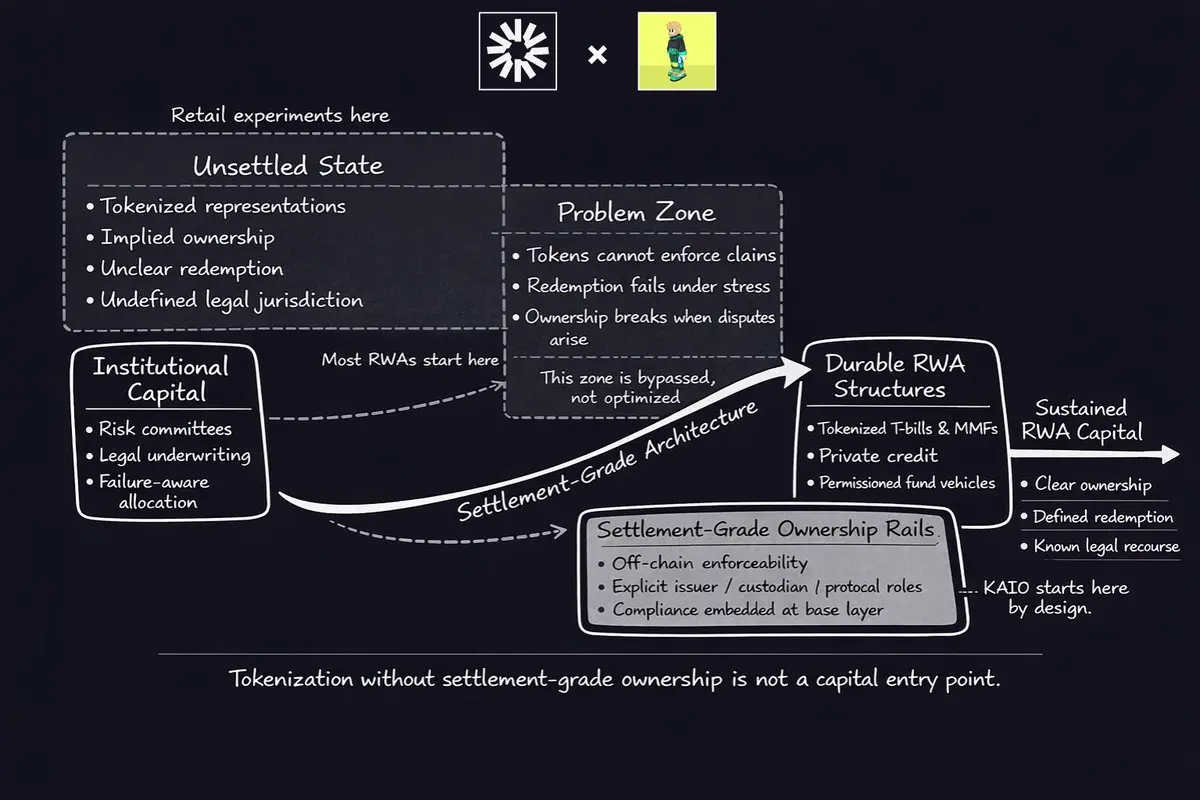

RWA 代幣化持續鑄造代幣並跳過所有權。

在鏈上,這個差異比收益、設計或組合性更為重要。資本不會在暗示所有權的地方擴展。它在所有權明確、可執行,且即使出現問題仍能運作的地方擴展。

這個說法不是理論上的。你可以直接看到資金實際流向的地方。

➜ 目前 RWA 資本已結算的地方

鏈上 RWA 市場目前約為 100億到120億美元,具體取決於衡量方式。但幾乎所有的價值都集中在少數幾種結構中。

約80%的持續 RWA 資本集中在:

- 代幣化國庫券和貨幣市場基金

- 私人信貸產品

- 授權基金工具

這些並不因為它們具有彈性或DeFi原生性而受歡迎。它們之所以受歡迎,是因為投資者了解誰擁有什麼、贖回方式,以及發生爭議時會怎麼辦。

公開、開放的 RWA 實驗吸引了注意力,但仍只佔耐久資本的一小部分。在不同鏈上,模式也是一樣。資金集中在所有權和法律追索權被明確定義的地方。

這直接導向 @KAIO_xyz 設計用來解決的失敗模式。

➜ 發生問題時會怎樣

大多數 RWA 代幣僅止於代表性。

它們通常提供一個智能合約、一些披露資訊,以及價格或淨值更新。它們經常不提供的是投資者實際依賴的內容:

- 一個具有法律強制力的所有權主張

- 一個明確的贖回或退出方式

- 一個已知的法律管轄區

發行人、保管人和協議之間的明確分離

當市場平靜時,這個差距很容易被忽略。當壓力來襲時,這就變得重要。代幣無法強制贖回或保護

在鏈上,這個差異比收益、設計或組合性更為重要。資本不會在暗示所有權的地方擴展。它在所有權明確、可執行,且即使出現問題仍能運作的地方擴展。

這個說法不是理論上的。你可以直接看到資金實際流向的地方。

➜ 目前 RWA 資本已結算的地方

鏈上 RWA 市場目前約為 100億到120億美元,具體取決於衡量方式。但幾乎所有的價值都集中在少數幾種結構中。

約80%的持續 RWA 資本集中在:

- 代幣化國庫券和貨幣市場基金

- 私人信貸產品

- 授權基金工具

這些並不因為它們具有彈性或DeFi原生性而受歡迎。它們之所以受歡迎,是因為投資者了解誰擁有什麼、贖回方式,以及發生爭議時會怎麼辦。

公開、開放的 RWA 實驗吸引了注意力,但仍只佔耐久資本的一小部分。在不同鏈上,模式也是一樣。資金集中在所有權和法律追索權被明確定義的地方。

這直接導向 @KAIO_xyz 設計用來解決的失敗模式。

➜ 發生問題時會怎樣

大多數 RWA 代幣僅止於代表性。

它們通常提供一個智能合約、一些披露資訊,以及價格或淨值更新。它們經常不提供的是投資者實際依賴的內容:

- 一個具有法律強制力的所有權主張

- 一個明確的贖回或退出方式

- 一個已知的法律管轄區

發行人、保管人和協議之間的明確分離

當市場平靜時,這個差距很容易被忽略。當壓力來襲時,這就變得重要。代幣無法強制贖回或保護

RWA-0.29%

- 打賞

- 1

- 留言

- 轉發

- 分享

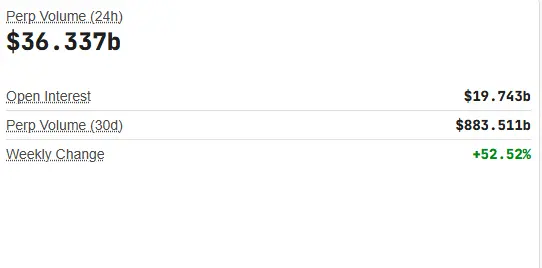

Perp 交易量剛剛較上週同期激增 +52.5%。

• 24 小時交易量達到 $36.3B (24h)

• 30 天總交易量達到 $883.5B (30d)

• 未平倉合約:$19.7B

這種組合很重要。

交易量的擴張速度快於未平倉合約 → 風險正在轉換,而非堆積。交易者正在對沖和輪換敞口,而非偏向單一方向。

活動集中:@HyperliquidX、@Aster_DEX、@Lighter_xyz、@edgeX_exchange 承擔了大部分流量。這就是目前價格發現的場所。

這也是為什麼現貨市場看起來較為平靜。

當衍生品主導時,價格穩定性可以與大量風險交換並存。現貨變成一個滯後指標。一旦持倉位置被打破,價格變動就會機械性發生,而非由於敘事轉變。

不是流動性等待。

執行已經向上游移動。

這定義了市場狀態。

查看原文• 24 小時交易量達到 $36.3B (24h)

• 30 天總交易量達到 $883.5B (30d)

• 未平倉合約:$19.7B

這種組合很重要。

交易量的擴張速度快於未平倉合約 → 風險正在轉換,而非堆積。交易者正在對沖和輪換敞口,而非偏向單一方向。

活動集中:@HyperliquidX、@Aster_DEX、@Lighter_xyz、@edgeX_exchange 承擔了大部分流量。這就是目前價格發現的場所。

這也是為什麼現貨市場看起來較為平靜。

當衍生品主導時,價格穩定性可以與大量風險交換並存。現貨變成一個滯後指標。一旦持倉位置被打破,價格變動就會機械性發生,而非由於敘事轉變。

不是流動性等待。

執行已經向上游移動。

這定義了市場狀態。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

熱門話題

查看更多1672.7萬 熱度

56.27萬 熱度

113.83萬 熱度

3.25萬 熱度

67.07萬 熱度

熱門 Gate Fun

查看更多- 市值:$2412.22持有人數:20.12%

- 市值:$2365.51持有人數:10.00%

- 市值:$2384.97持有人數:20.00%

- 市值:$0.1持有人數:00.00%

- 市值:$0.1持有人數:00.00%

置頂

📢 Gate 廣場創作者衝榜火熱開啟!

發文贏獎勵,瓜分 1,500 USDT 總獎池 🔥

活動採用 曝光、互動、交易三重積分制——獲得更多曝光、贏得用戶互動、帶動真實交易,每一項都能為你累積積分,讓優質內容被看見、被獎勵。

✅ 總榜大獎:Top 10 創作者分享 1,050 USDT

✅ 新人 & 回歸激勵:5 位潛力作者各得 30 USDT

✅ 深度內容獎:6 篇優質長文各獲 50 USDT

📅 活動時間:3 月 19 日 - 4 月 4 日

📍 報名鏈接:https://www.gate.com/questionnaire/7494

📄 活動詳情:https://www.gate.com/zh/announcements/article/50265

原創內容、深度思考、真實互動——讓創作更有價值。

#Gate广场 #GateSquare #创作者冲榜 #内容挖矿福利加码,Gate 廣場明星帶單交易員三期招募開啟!

入駐發帖 · 瓜分 $30,000 月度獎池 & 千萬級流量扶持!

如何參與:

1️⃣ 報名成為跟單交易員:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 報名活動:https://www.gate.com/questionnaire/7355

3️⃣ 入駐 Gate 廣場,持續發布交易相關原創內容

豐厚獎勵等你拿:

首發優質內容即得 $30 跟單體驗金

每雙周瓜分 $10,000U 內容獎池

Top 10 交易員額外瓜分 $20,000U 登榜獎池

精選帖推流、首頁推薦、周度明星交易員曝光

詳情:https://www.gate.com/announcements/article/50291🤖 尋找 Gate 廣場 AI 評測官!$50,000 懸賞令發布!

發帖聊 AI,獎金拿到手軟!新人首帖獎勵翻倍,單帖最高 200U!

📝 立即報名:https://www.gate.com/questionnaire/7477

1️⃣ 發帖得紅包,單帖最高 100U!

2️⃣ Top 體驗分享官:帶 #Gate广场AI测评官 聊技巧,贏國米球衣!

3️⃣ 收益率 PK 王:曬 AI 收益截圖,贏 Gate 定制運動套裝!

4️⃣ 深度好文額外加碼 30U 每篇張榜公布!

💬 來 Gate 廣場,把握行業新趨勢:https://www.gate.com/post

時間:3/12 18:00 – 3/27 24:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50206Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802