De proponentes monolíticos a construtores modulares

Tradicionalmente, os proponentes de blocos, que são mineradores na prova de trabalho ou validadores na prova de participação, tinham controle total sobre quais transações eram incluídas em um bloco e em que ordem. Isso lhes deu uma vantagem poderosa, permitindo que eles extraíssem o MEV diretamente ou terceirizassem esse direito para terceiros. A fusão do Ethereum e a mudança para a prova de participação introduziram uma nova oportunidade: dissociar a proposta de blocos da construção de blocos.

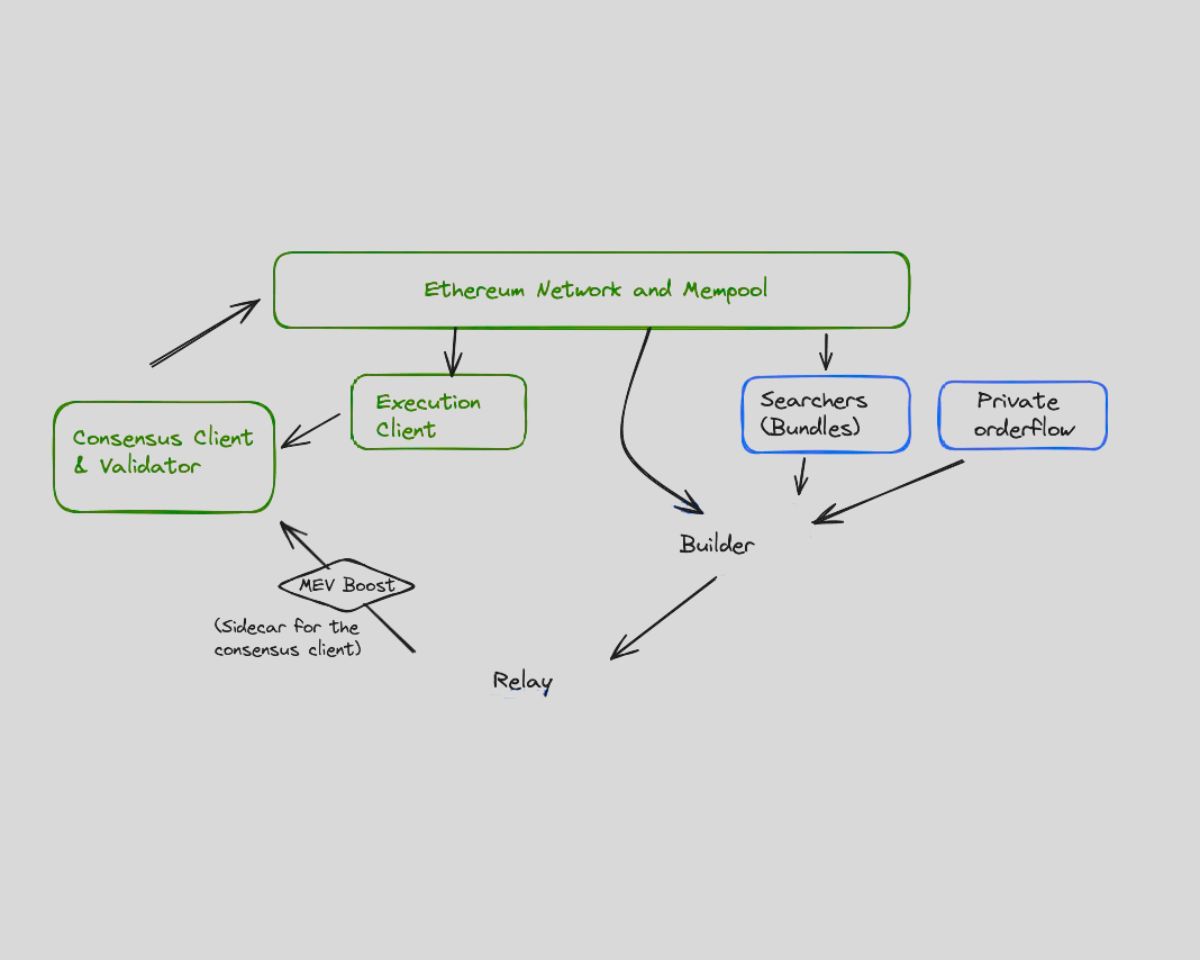

A Flashbots introduziu esse conceito com o MEV-Boost, um middleware que permitia aos validadores terceirizar a construção de blocos para um mercado aberto de construtores. Em vez de construir blocos sozinhos, os validadores receberiam blocos pré-construídos de construtores competitivos e selecionariam aquele que oferecesse a oferta mais alta. O sistema incentivou os construtores a competir pelo fluxo de ordens construindo o bloco mais valioso possível e compartilhando a recompensa com o validador.

Essa separação criou uma arquitetura de consenso mais modular. Isso reduziu o controle monopolístico dos validadores sobre as ordens e permitiu que novos atores, como searchers, construtores e relays, participassem da produção de blocos. Também proporcionou visibilidade do processo de extração de MEV e incentivou a padronização em torno de práticas éticas.

O papel dos searchers, construtores e relays

A cadeia de suprimentos do MEV sob o MEV-Boost tornou-se mais estruturada. Na base estão searchers, atores especializados que examinam o mempool, identificam oportunidades de MEV e geram pacotes de transações. Esses pacotes são enviados aos construtores, que os agregam em blocos, junto com transações regulares de usuários e estratégias de preenchimento para maximizar a lucratividade. Os construtores, por sua vez, enviam seus blocos aos validadores por meio de relays.

Os relays servem como intermediários, verificando se os blocos atendem às regras do protocolo e se os pagamentos prometidos serão feitos aos validadores. Eles atuam como guardiões da confiança, especialmente nos casos em que os construtores podem não cumprir os compromissos de pagamento. No entanto, a existência de relays também apresenta riscos de centralização, pois apenas alguns relays operam em grande escala e controlam grandes partes do engajamento do validador.

Essa cadeia de suprimentos permitiu transparência e especialização, mas também expôs novos gargalos e suposições de confiança. Os construtores ganharam cada vez mais influência sobre quais pacotes de searchers foram incluídos. Os relays podem censurar blocos ou ficar off-line. Os validadores, embora removidos da extração direta de MEV, ainda eram incentivados a conspirar com construtores confiáveis para obter uma renda consistente. Essas tensões revelaram que, embora o MEV-Boost tenha mitigado alguns problemas, ele não mudou fundamentalmente o jogo — ele simplesmente o redistribuiu.

Os limites do MEV-Boost e do Private Order-Flow

O MEV-Boost demonstrou que a construção competitiva de blocos pode reduzir a centralização entre os validadores, mas também revelou novos problemas. Os construtores começaram a consolidar sua participação de mercado, levando ao domínio do construtor em vez do domínio do validador. Certos construtores conquistaram consistentemente os blocos mais lucrativos, enquanto outros ficaram para trás, reduzindo a descentralização teórica do mercado de construtores.

Além disso, o MEV-Boost ainda dependia de um mempool público, o que significava que a maioria das transações dos usuários permanecia visível e vulnerável antes da inclusão do bloco. Alguns usuários e protocolos responderam explorando métodos de envio de transações privadas. Projetos como o Eden Network e o Taichi ofereceram rotas de transação protegidas que contornavam o mempool público e entregavam transações de usuários diretamente aos construtores ou validadores.

Essas soluções também introduziram trade-offs. Embora reduzissem a exposição a frontrunning e ataques sanduíche, muitas vezes exigiam confiança em operadores centralizados e, às vezes, cobravam taxas pela proteção. Eles também quebraram a composabilidade, o que significa que as transações enviadas de forma privada não podiam interagir com as transações públicas de mempool de forma previsível. Em essência, esses mecanismos protegiam os usuários, mas à custa da transparência e da coordenação em nível de protocolo.

Mempools privados, como os desenvolvidos pela Shutter Network ou pela Gnosis Chain, foram além ao criptografar as transações até serem incluídas em um bloco. Essa abordagem atrasou a visibilidade da transação, reduzindo as oportunidades de MEV, mas exigiu uma coordenação complexa e introduziu latência. Além disso, os mempools criptografados reduziram a usabilidade de aplicativos que dependem da estimativa de estado em tempo real, como bots de arbitragem ou gerentes de portfólio.

A ascensão dos leilões de fluxo de ordens (OFAs)

Um desenvolvimento mais promissor veio com o surgimento dos leilões de fluxo de ordens (OFAs). Nesse modelo, as transações do usuário não são simplesmente transmitidas para o mempool ou enviadas para endpoints privados. Em vez disso, os usuários — ou carteiras agindo em seu nome — vendem o direito de incluir suas transações por meio de um mecanismo de leilão. Construtores ou solucionadores competem para ganhar o direito de executar a transação, e o usuário recebe uma parte do valor do MEV que, de outra forma, seria extraído deles.

Essa abordagem muda a narrativa da extração de MEV para o compartilhamento de MEV. Ela reconhece que as transações do usuário têm valor e que esse valor deve ser compensado de forma justa. Projetos como o CowSwap e o MEV-Share (um protótipo da Flashbots) permitem que os usuários expressem sua intenção de transação e recebam uma cotação ou desconto em troca. O mecanismo se baseia em ambientes de execução sem confiança, compromissos criptográficos e leilões com lances fechados para frontrunning.

Os leilões de fluxo de ordens também introduzem um mercado programável para inclusão de transações. Em vez de confiar na proteção centralizada, eles criam uma forma sem permissão e transparente para que os usuários enviem transações e recebam execução justa. Eles incentivam a competição entre solucionadores e construtores e alinham incentivos entre usuários e fornecedores de infraestrutura.

No entanto, os OFAs ainda estão nos estágios iniciais. Eles exigem integração no nível da carteira, padronização entre cadeias e design criptográfico robusto. Além disso, a adoção generalizada exige que os usuários entendam os benefícios de vender seu fluxo de ordens e que os protocolos possam encaminhar transações com segurança por meio de camadas de leilão sem quebrar a funcionalidade existente.

Por que essas mitigações não são suficientes

Apesar do progresso significativo, as primeiras ferramentas de mitigação de MEV e OFAs não fornecem resistência total a MEV. O MEV-Boost resolve uma camada do problema, mas deixa outras intocadas. As transações privadas oferecem proteção localizada, mas não se expandem bem nem oferecem acesso universal. Os leilões de fluxo de ordens são promissores, mas são fragmentados e carecem de interoperabilidade.

O que falta a todas essas abordagens é uma infraestrutura unificada, descentralizada e programável que possa servir como camada de execução para aplicativos compatíveis com MEV em todas as cadeias. Um sistema que combina propagação de transações criptografadas, mecanismos de leilão justos e lógica de execução programável, preservando a composabilidade, as garantias de latência e o controle do usuário.

Essa constatação levou ao desenvolvimento do SUAVE, uma arquitetura ambiciosa projetada para absorver, descentralizar e reimaginar a camada de fluxo de ordens. O SUAVE não tenta corrigir a extração de MEV; ele propõe reconstruir a infraestrutura que torna isso possível em primeiro lugar.