Autor: Jae, PANews

Mais uma stablecoin com o rótulo de “filho legítimo da Tether” foi oficialmente lançada, mas o mercado parece não estar muito interessado.

Na noite de 8 de dezembro, a tão aguardada blockchain pública dedicada a stablecoins, Stable, lançou oficialmente a mainnet e o token STABLE. Como uma Layer 1 incubada profundamente pela equipa central da Bitfinex e da Tether, a narrativa de “filho da Tether” fez com que a Stable atraísse imediatamente uma ampla atenção do mercado logo após o seu lançamento.

No entanto, num contexto de liquidez de mercado cada vez mais restrita, a Stable não teve um início brilhante como o concorrente Plasma, registando não só um preço em baixa como também mergulhando numa crise de confiança por suspeitas de esquemas de pré-mineração. Será que o roteiro da Stable passa por um início modesto para depois disparar, ou continuará a desvalorizar?

STABLE cai 60% desde o ponto mais alto após lançamento, mergulhado em crise de confiança por suspeitas de pré-mineração

Antes do lançamento da Stable, o sentimento do mercado era bastante optimista. O valor total das duas fases de depósitos prévios do projeto ultrapassou os 1,3 mil milhões de dólares, com cerca de 25.000 endereços participantes e um depósito médio de cerca de 52.000 dólares por endereço, o que demonstra um forte interesse dos utilizadores. Isto é notável numa fase de sentimento de mercado em baixa e revela o elevado grau de reconhecimento do “apoio Tether”, além das expectativas de que o lançamento do STABLE pudesse repetir o enredo de enriquecimento da Plasma.

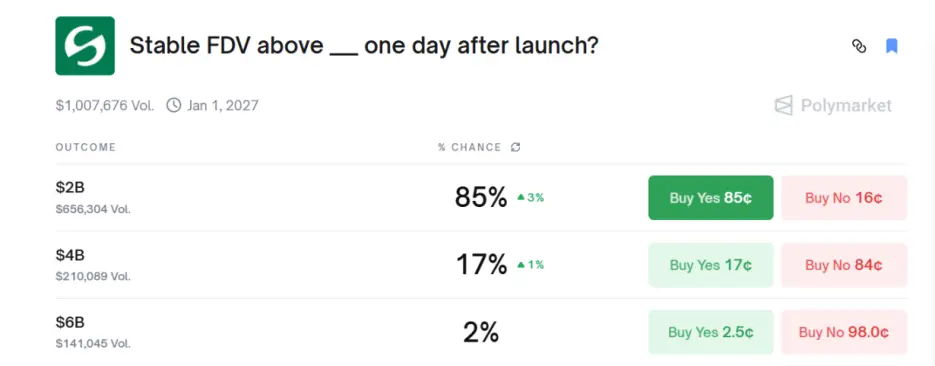

Segundo dados da Polymarket, o mercado chegou a estimar uma probabilidade de 85% do FDV (Fully Diluted Valuation) do token STABLE ultrapassar os 2 mil milhões de dólares.

No entanto, a “maldição do hype” mostrou-se novamente certeira.

No primeiro dia de TGE, o desempenho do token STABLE ficou aquém das expectativas. O preço de abertura rondou os 0,036 dólares, atingiu um máximo de quase 0,046 dólares após o lançamento e, em seguida, caiu mais de 60%, chegando a um mínimo de 0,015 dólares. Às 21h do dia 9 de dezembro, o FDV do token STABLE tinha encolhido para 1,7 mil milhões de dólares, sem liquidez e com o mercado sem vontade de assumir posições.

É de notar que os principais CEX (exchanges centralizadas) como Binance, Coinbase e Upbit ainda não listaram o token STABLE no mercado spot. A ausência destas plataformas limita o acesso do token STABLE a um público mais vasto de pequenos investidores, reduzindo ainda mais a sua liquidez.

A queda abrupta do token STABLE também gerou muita discussão na comunidade.

O investigador DeFi @cmdefi comentou: As expectativas para a Stable eram relativamente baixas, e houve várias operações amadoras no início do projeto, colocando em causa o seu profissionalismo.

O KOL de cripto @cryptocishanjia salientou: O público está mais disposto a apostar em novas narrativas. Quando já existe um líder (Plasma), o consenso sobre o segundo (Stable) aumenta, mas isso reduz as margens de lucro.

O ex-investidor de VC @Michael_Liu93 afirmou: O pré-mercado da Stable, com 3 mil milhões de dólares e um FDV inflacionado, é um alvo ideal para posições curtas de longo prazo; o controlo de oferta (sem airdrop, sem pré-venda, sem ronda para KOL) não implica valorização. No entanto, a ausência de listagem nas principais CEX pode antecipar um movimento de reversão.

Além disso, vários utilizadores mencionaram a controvérsia em torno dos depósitos prévios antes do lançamento da mainnet da Stable. Durante a primeira ronda de depósitos, uma “baleia” depositou centenas de milhões de USDT antes da hora oficial de abertura, levantando sérias dúvidas sobre a equidade do projeto e possíveis práticas de informação privilegiada. O projeto não respondeu diretamente e iniciou de imediato a segunda ronda de depósitos.

Este episódio representa um paradoxo para a narrativa da Stable, cujo valor se baseia na promessa de oferecer uma infraestrutura transparente, fiável e em conformidade com as normas. O surgimento de suspeitas de práticas ilícitas logo no início mina a confiança da comunidade e terá efeitos negativos na sua trajetória a longo prazo.

USDT como taxa de gas para otimizar a experiência, mas modelo económico do token levanta preocupações

A arquitetura da Stable foi desenhada para maximizar a eficiência das transações e a experiência do utilizador.

A Stable é a primeira Layer 1 a utilizar USDT como token nativo para taxas de gas, oferecendo uma experiência semelhante à de zero taxas para o utilizador. Esta inovação minimiza o atrito para o utilizador, permitindo que as taxas sejam pagas com o próprio meio de transação (USDT), sem necessidade de gerir tokens de governação voláteis. Esta característica permite liquidações em frações de segundo e minimiza custos, sendo especialmente adequada a transações do dia a dia e pagamentos institucionais que exigem estabilidade de preço e previsibilidade.

A Stable utiliza o mecanismo de consenso StableBFT, um modelo DPoS (Delegated Proof of Stake) personalizado com base no CometBFT (antigo Tendermint), totalmente compatível com EVM (Ethereum Virtual Machine). O StableBFT garante a finalização das transações através de tolerância a falhas bizantinas, tornando-as irreversíveis após confirmação, o que é crucial para pagamentos e liquidações. Além disso, o StableBFT permite processamento paralelo de propostas pelos nós, garantindo elevado throughput e baixa latência, respondendo às exigências de redes de pagamentos.

A Stable obteve um forte apoio financeiro desde o início. Na ronda seed, o projeto angariou 28 milhões de dólares, liderado pela Bitfinex e Hack VC. Paolo Ardoino, CEO da Tether/Bitfinex, é conselheiro do projeto, o que reforça a perceção de uma forte ligação estratégica entre a Stable e a Tether.

O CEO da Stable, Brian Mehler, foi vice-presidente de capital de risco da Block.one (empresa por detrás da EOS), gerindo um fundo de mil milhões de dólares e investindo em gigantes como Galaxy Digital e Securitize.

O CTO é Sam Kazemian, fundador da Frax, um projeto de stablecoin algorítmica híbrida, com vasta experiência em DeFi e participação no aconselhamento de legislação de stablecoins nos EUA.

No entanto, o CEO inicial da Stable era Joshua Harding, ex-líder de investimentos da Block.one, e a mudança de liderança ocorreu sem qualquer anúncio ou explicação, levantando questões sobre a transparência do projeto.

O modelo económico do token da Stable separa o valor de utilidade de rede do valor de governação. O token STABLE só serve para governação e staking. Não é utilizado para taxas de transação, que são sempre pagas em USDT.

Os detentores de STABLE podem fazer staking, tornando-se validadores e ajudando a proteger a rede. Também podem votar em atualizações da rede, ajustes de taxas ou introdução de novas stablecoins. Como não há partilha de receitas da rede, o potencial do token é limitado e, enquanto o ecossistema não se consolidar, falta-lhe utilidade.

É importante salientar que 50% da oferta total de tokens (100 mil milhões) será atribuída à equipa, investidores e conselheiros. Embora estes tokens tenham um período de vesting (cliff) de um ano seguido de libertação linear, a concentração desta distribuição poderá pressionar o preço do token a longo prazo.

Competição feroz entre blockchains de stablecoins – execução será fator decisivo

A Stable enfrenta uma concorrência feroz no mercado. No atual ecossistema multichain, a Polygon e a Tron contam com uma vasta base de utilizadores de retalho em remessas de baixo custo no Sudeste Asiático, América do Sul, Médio Oriente e África, enquanto a Solana, graças ao seu elevado desempenho, também conquistou espaço nos pagamentos.

Ainda mais relevante, a Stable enfrenta concorrentes verticais L1 emergentes, também focados em pagamentos com stablecoins. Por exemplo, a Arc, desenvolvida pela Circle, pretende ser infraestrutura para tesouraria institucional, liquidação global e ativos tokenizados. Por sua vez, a Tempo, apoiada pela Stripe e Paradigm, também se posiciona como blockchain orientada para pagamentos, tornando-se um rival direto.

No setor de pagamentos e liquidação, o efeito de rede será o principal fator de sucesso. Para a Stable triunfar, terá de capitalizar rapidamente o ecossistema USDT, atraindo developers e utilizadores institucionais, e consolidar uma vantagem inicial em liquidações de grande escala. Caso falhe em execução e penetração de mercado, poderá ser ultrapassada por L1 concorrentes com maior capacidade de integração e melhor enquadramento regulatório.

De acordo com o roadmap, os principais marcos situam-se entre o quarto trimestre de 2025 e o segundo trimestre de 2026, com foco em integrações empresariais e desenvolvimento do ecossistema de developers. O sucesso destes objetivos será determinante para validar a proposta de valor da Stable e a viabilidade de uma L1 verticalizada. Contudo, com apenas cerca de seis meses desde o lançamento da mainnet até potenciais pilotos, a Stable terá de superar rapidamente desafios técnicos, integrações institucionais e desenvolvimento do ecossistema. Qualquer falha de execução pode comprometer ainda mais a confiança do mercado no seu potencial a longo prazo.

O lançamento da mainnet da Stable marca uma nova fase de infraestrutura na competição das stablecoins. O sucesso na ambição de reinventar as redes de pagamentos dependerá, em última análise, da execução e não da narrativa.